正文

退出安排

(1)欣荣投资退出安排

在本次交易交割完成满12 个月后的一年以内,利民股份同意收购欣荣投资持有的标的公司股权,收购方式为利民股份向欣荣投资发行股份、可转债或现金收购或两者结合,具体收购方式及收购价格由利民股份与欣荣投资协商确定。

(2)新威投资退出安排

情景一:标的完成2019年业绩承诺

如标的公司完成2019 年度业绩承诺,则在本次交易交割完成满12 个月后的一年以内,新威投资可以选择由利民股份收购其持有的标的公司部分股权。收购比例不超过其所持标的公司股权的1/3,收购价格、收购方式与利民股份按本协议约定收购欣荣投资持有的标的公司股权一致。

情景二:完成2019年业绩承诺+总体业绩达标

新威投资持有的剩余股权在完成2019 年至2021 年三年业绩承诺后可以退出,退出方式为利民股份向新威投资发行股份、可转债或现金收购或两者结合,具体退出方式及退出价

格由利民股份与新威投资协商确定。

情景三:未完成2019年业绩承诺+总体业绩达标

如果标的公司未完成2019 年业绩承诺,则新威投资所持标的公司股权不得提前退出。待三年业绩承诺期满后,如果标的公司总体业绩达标,则新威投资可以退出,退出方式为利民股份向新威投资发行股份、可转债或现金收购或两者结合,具体退出方式及退出价格由利民股份与新威投资协商确定。

情景四:总体业绩不达标

如果新威投资未完成三年总体业绩承诺目标,在进行股权补偿之后,由利民股份与新威投资协商确定新威投资所持标的公司剩下股权的退出方式。

国内的上市公司经过了一轮并购周期和商誉减值周期后,越来越多的上市公司对非主业进行剥离或分拆,业务布局向着更加聚焦主业的方向发展。

利民股份主要从事农用杀菌剂原药及制剂的研发、生产和销售。此次收购,上市公司将在加强主业基础上进一步发展出兽药及制剂的研发、生产和销售,巩固主业。

新奥股份则拥有煤炭、煤基化工、LNG、生物制药和能源技术工程集成服务五大业务板块。近年来,从新奥股份业务布局来看,新奥股份正重点布局清洁能源业务板块。此次交易,新奥股份将其从事生物制药业务的板块剥离出上市公司。

上市公司利民股份一直从事高效、低毒、低残留农用杀菌剂原药及制剂的研发、生产和销售,主要产品包括代森类、霜脲氰、三乙膦酸铝、嘧霉胺等杀菌剂原药和制剂系列产品,是国内杀菌剂行业的领军企业之一。

标的威远资产组主要从事农药、兽药产品的研发生产和销售。农药板块拥有甲维盐、阿维菌素等多种杀虫剂产品,同时在除草剂产品——草铵膦生产技术方面拥有先进的连续气相合成法。

威远资产组兽药板块拥有泰妙菌素、伊维菌素、乙酰氨基阿维菌素等多种兽药产品,可以弥补利民股份在兽药方面的空白。

根据公告信息,2017年、2018年1-9月,上市公司分别实现营业收入14.23亿元、10.78亿元;分别实现净利润1.42亿元和1.51亿元。

若根据交易后的备考数据,2017年、2018年1-9月,上市公司将分别实现营业收入29.61亿和27.24亿,同比增幅分别为108%和153%;分别实现净利润2.02亿和2.49亿,同比增幅分别为42%和65%。

目前,利民股份的控股股东及实际控制人为李明、李新生、李媛媛,李明与李新生为父子关系、与李媛媛为父女关系。截至本报告书出具之日,上述三人合计直接持有公司 96,953,460 股股份,占公司总股本的 34.20%。

新奥股份同为A股上市公司,拥有煤炭、煤基化工、LNG、生物制药和能源技术工程集成服务五大业务板块。目前新奥股份市值为147亿元,TTM PE倍数为11.1倍。

新奥股份还关联了港股上市公司新奥能源。两家上市公司的实控人均为王玉锁。

近年来,从新奥股份的重组标的可以推测,其重点布局在清洁能源领域。

2016年,新奥股份开始筹划间接收购澳大利亚上市公司Santos的股份。Santos主营业务为天然气、油气开采和销售,为澳大利亚第二大独立油气商,早已实现澳大利亚、新西兰、纳斯达克三地上市。

而就在去年11月,新奥股份还宣布收购日本东芝集团的子公司TAL100%股权,并承继东芝集团日本子公司 TESS 签署的 LNG (液化天然气)业务合同相关的权利与义务。

此次剥离从事农兽药产品研发生产及销售业务的威远资产组,也主要是为了剥离不再重点发展的业务。

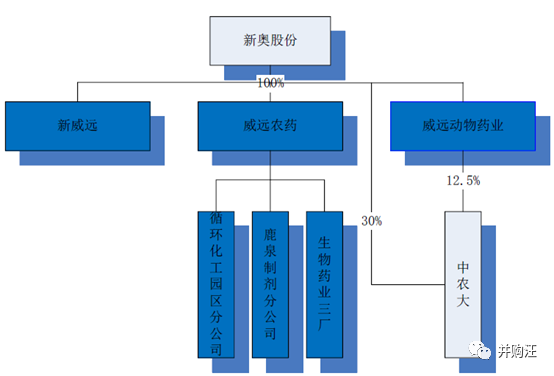

目前,新奥股份100%持有资产组中3家标的公司股权。

此次交易完成后,利民股份、欣荣投资和新威投资将联合持有威远资产组股权(注:威远动物药业与新奥股份签订《股权转让协议》,约定以中农大截至2018 年6 月30 日净资产账面价值1,779.48 万元,确定中农大12.5%的股权转让价格为222.4 万元,正在办理工商变更中。本次交易标的不包括动物药业持有的北京中农大生物技术股份有限公司12.5%的股权)。

资产组所包含的三家公司股权将成为利民股份控股子公司。

同时,为了保障上市公司利益,上市公司会与标的股东对赌,要求标的股东做出业绩承诺。

而此次交易的特殊之处在于其发生于两家上市公司之间。

在A股,我们常见的并购重组一般发生于上市公司与非上市公司之间,上市公司以发行股份及/或支付现金的方式向标的股东购买标的股权,标的股东通过获得现金及/或上市公司股份的方式实现退出。

此次发生在两家上市公司间的交易,采取了全现金的收购,为什么会有这种结构呢?

一方面,同作为上市公司的新奥股份可能并不希望通过获得另一上市公司股份的方式实现退出。

如果是作为投资而言,从新奥股份的布局可以看到其更希望重点发展的应是清洁能源业务,持有另一家从事农兽药业务公司的股份似乎对其并没有吸引力。其更可能希望现金退出。

另一方面,现金收购的监管更为宽松。

由于不涉及发行股份购买资产,此次交易无需证监会并购重组委审核,无论是成功可能性还是交易效率都会更高。

而如果是采取发行股份购买资产的方式,由于还涉及两家上市公司间的资产重组,需要平衡两家上市公司的利益,审核过程可能将更加复杂,不确定性更高。