正文

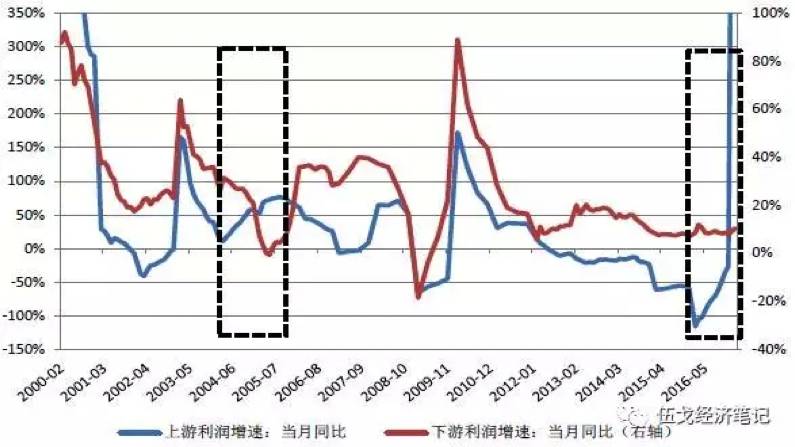

纵观历史,上下游利润增速在绝大部分时期表现为同升同降的一致性特征。但也存在着少数时期(例如2004年2月-2005年8月、2016上半年至今)上游利润增速持续提高,但下游利润增速却持续走低或在低位徘徊(图2)。

图2 2016年以来上下游利润走势出现“异常”分化

当前这种上中下游行业利润表现出现较大分化的深层次原因在于不同时期宏观经济中的供给冲击与需求拉动之间存在强弱差异。在成本冲击特征相对明显的时期,往往会出现上游利润强、下游利润弱的局面;但在需求拉动特征相对明显的时期,上下游利润增速则一般会同步提升。

当前中国的经济状况尚佳,我们年初GDP增长率6.5%的目标,现在正往6.8%走。从宏观来讲,供给面遇到了一些比较强的收缩,但同时需求不弱,就可能出现现在的组合,即经济在不断的复苏和增长,价格也出现更大幅度的上升。我们今年1季度预计供给侧的改革力度会减弱,事实上供给侧特别是钢铁地条钢的清理比我们想象得还要慢,且随着近期环保加剧,供给侧改革造成的供给收缩对产量产能的影响还是持续的,也注定了PPI在很长的一段时间还是在高位。

现在更重要的是对于新周期的争议。当前支持所谓新周期的人有两个比较重要的证据:第一是产能出清,预示着未来经济可能更好;第二是行业集中度提高,预示着微观上的经济情况比较好。但是产能出清和行业集中度的概念偏中观,所以我们通过粗钢、浮法玻璃、水逆、电解铝、造船的相关数据来证实和证伪它(图3)。

图3 制造业整体产能数据

比较遗憾的是目前我国缺乏整体统一的制造业产能利用率指标,可得的只是少量行业与企业的信息,而且时间序列未满一个周期(大多不到十年甚至更短),碎片化证据或难以断言产能出清的整体趋势。例如粗钢、玻璃、电解铝等行业产能利用率近期有所微升,但不排除只是下行周期小震荡的可能,而水泥、造船等行业则仍在低位徘徊,目前处于偏冷区间。此外,国内近期产能利用率的回升主要集中于行政去产能的行业,终端需求拉动特征并不明显。当前制造业投资扩张的可持续性与2002年后中国入世以及房地产市场化时期难以同日而语。

那么,当前产能利用率等供给面的变化是否意味着制造业产能的趋势性变化,更重要的是,即使产能出清是否必然意味着制造业投资新周期的开启,这些都值得仔细探究。

讲数据之前先讲逻辑,企业看到产品销量好,终端需求高,就会把过去的产能也运转起来以生产产品,运转之后发现产品销售更好,会进一步的追加投资,所以终端需求和产能利用率应该有前后的逻辑关系,但是产能利用率和现在追加的投资两者本质上没有因果关系,当前的产能追加的投资本质上都是受终端需求的影响,就如两个星球之间可能有一定的引力,但不是必然的。这就是一个企业非常朴素的逻辑,这个朴素的逻辑可以通过美国制造业的产能利用率指标来印证(图4)。

图4 终端需求带动产能利用率和制造业投资:美国为例

美国长达50年的历史表明,产能利用率和制造业投资在本质上都是由最终端需求带动的。当终端需求持续扩张时,首先带动产能利用率提升,继而才带来制造业投资的回升(即从图4看,产能利用率领先于制造业投资);但如果终端需求不可持续,产能利用率将只是短暂提高,制造业投资扩张终将难以维系(图4阴影部分所示)。因此,仅从供给端(产能利用率等)难以直接预判制造业投资的走势。

这中间结合需求是重要的,不管美国的大萧条还是日本的失去的十年,美国走出大萧条的本质原因是强烈的需求刺激。制造业投资在统计上往往被纳入终端需求,但从经济意义来看,它只是中间需求,本质上是由更加终端的需求决定。

图5 根据三大终端需求回归得出的制造业投资与实际值拟合