正文

2、银行IT新时代,变革驱动中小银行新一轮投入

公司从

2014

年开始布局金融IT业务,至今已成为其业务收入主要来源,本文也将着重分析其金融

IT

业务前景和竞争力。

2.1 Bank1.0-3.0

,银行核心系统升级换代

银行对IT的投入历来是金融系统IT投入的重要来源。

据中国行业经济研究网数据,我国金融I

T

投资规模近年来呈现稳步上升趋势,从

2012

年至

2016

年,金融I

T

投入从

1055

亿元增长至

1307

亿元。而银行IT投资规模在金融

IT

投资规模中始终保持着

60

%

以上的比重。截止

2017

年第三季度,银行I

T

投入占比为

64

%

。根据中国产业信息网预测,银行I

T

投入规模有望将在

2021

年达到

1488

亿元。

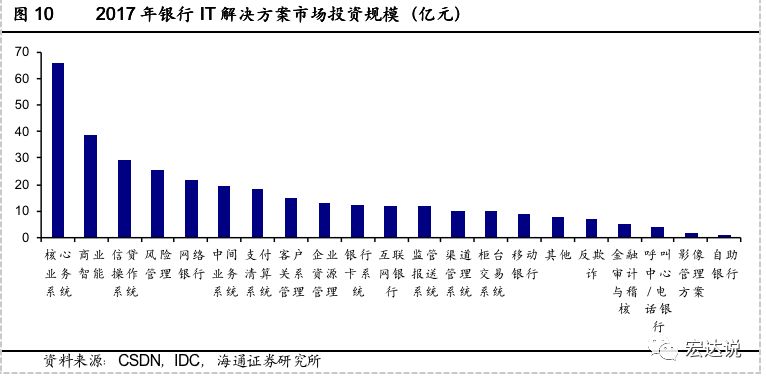

在银行IT解决方案市场中,核心业务系统的投资规模比重最大。

根据I

DC

数据显示,

2017

年银行I

T

解决方案市场规模为

339

.6

亿元,核心业务系统投入

65.8

亿元,在各类解决方案中占比最高(

19

%

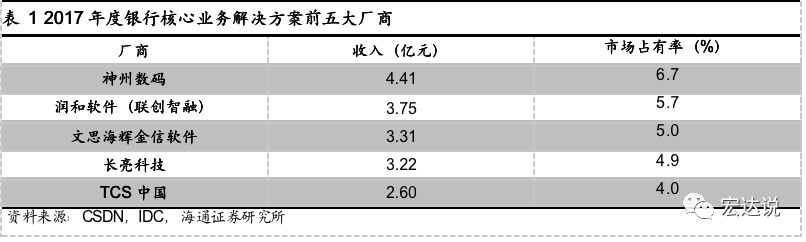

)。润和软件在银行核心业务解决方案上有较强竞争力,特别是公司

2015

年并购了银行I

T

系统优质企业联创智融,加速了其金融IT业务的成长。

根据公司

2017

年报和C

SDN

网站援引的I

DC

数据显示,自

2015

年起其在银行核心业务系统市场已连续三年市场占有率第二,

2015-2017

年核心业务解决方案收入分别为

3.35

、

3.36

、

3.75

亿元。公司

2017

年

10.55

亿的金融IT收入中有

5.92

亿收入来源于银行IT解决方案,而在银行核心业务系统领域,公司

2017

年收入达

3.75

亿元,市场占有率位居第二。

对于银行核心系统来说,也经历了从Bank

1.0-3.0

的变革,从账户式到客户生态管理:

随着信息技术的发展变革和银行环境的变化,银行核心业务系统升级换代成为必然。银行核心业务系统可以大致分为三个阶段:

BANK

1.0

:会计运营。

以会计为主的账户管理,银行重点关注内部的经营与核算控制风险;该时期业务增长得益于计算机技术的商业化运用,银行通过利用电子技术处理大量交易,银行客户对传统物理网点的依赖下降。

BANK

2.0

:产品经营。

以银行与客户关系为中心、从内部账户运营逐

步转向关注产品运营,银行内部存在诸多按照业务流程建设的业务信息系统,但也存在着新业务系统开发上线较慢等问题;该时期系统升级源于网络普及,网民人数大幅上升,信息技术大规模运用,用户行为发生改变,金融产品的选择权逐渐转向为用户主导。

BANK

3.0

:客户运营。

以客户与客户关系为中心,将银行的产品运营能力开发给客户使用,让客户可以管理自己的客户、自己的产品、自己的上下游,并在平台上完成产品。新一代银行核心系统打破了原先银行各个业务系统之间较为孤立的存在状态,使得银行能够充分利用客户信息进行平台化经营;该时期系统升级源于智能手机的大规模覆盖,移动端成各大银行争夺的战场,场景化、移动化需求日益增长,用户习惯已经养成,利率市场化逐步推进,监管趋严,银行与IT技术走向深度融合。

从架构上看,B

ank

3.0

是从烟囱式架构到统一平台的转变

。面临监管环境和商业环境的双重变化,传统的烟囱式架构难以提供一站式服务,B

ank

3.0

时代要求打破独立分散的银行IT架构,建立统一平台,整合产品,提高自身服务能力。

此外,监管和商业环境都使得中小银行的生存压力加大。

一方面,是利率市场化加剧竞争和严监管背景下的盈利下滑,银行,特别是中小银行急需提升自己的差异化竞争能力;另一方面,是移动互联网浪潮的冲击使得大家的存储、支付和消费习惯改变,加大了银行吸储的难度。银行需要进行变革以突破传统渠道的限制,改善其客户生态,而这都与其IT系统架构的变革紧密相关。

2.2 监管和商业环境促使中小银行寻求变革突破

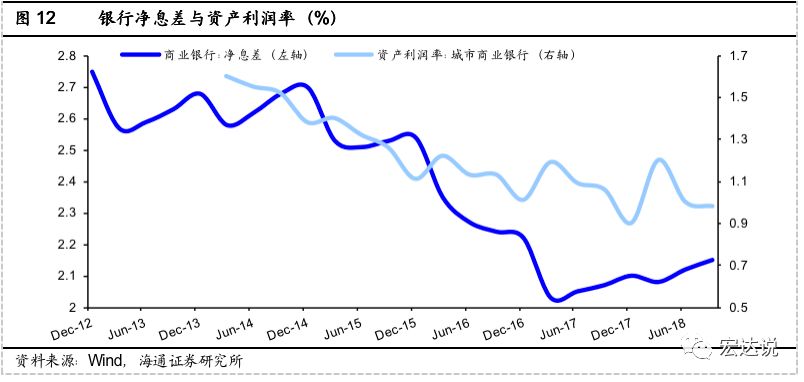

继

2013

年启动利率市场化改革以来,作为衡量银行盈利能力的净息差波动下行,资产利润率也持续下滑,银行盈利能力的下滑背后是监管和商业环境的双重推动。

(1)监管趋严,银行面临资产负债双重压力

利率市场化推进压缩了银行的净息差,尤其在央行将基础货币投放方式从外汇占款变为新型货币政策工具(逆回购、S

LF

、M

LF

等),中小银行因缺少符合规定的抵押品,无法从央行直接获得资金时,转而寻求更多其他业务以改善经营情况。一方面通过低成本同业负债和高收益同业理财赚取利差,另一方面通过通道业务实质发行表外贷款。

同业业务使得大量资金在金融体系空转,通道业务则多为适当规避了监管束缚的表外贷款,这引起了监管层的重视,因而从规模、期限等方面对同业存单的限制加强。可以看到同业存单数量自

2017

年起并没有表现出一如往年的高速增长,

2016-2018

年同业存单发行量分别为 1

2.97

、

20.19

、

21.0

8

万亿元。

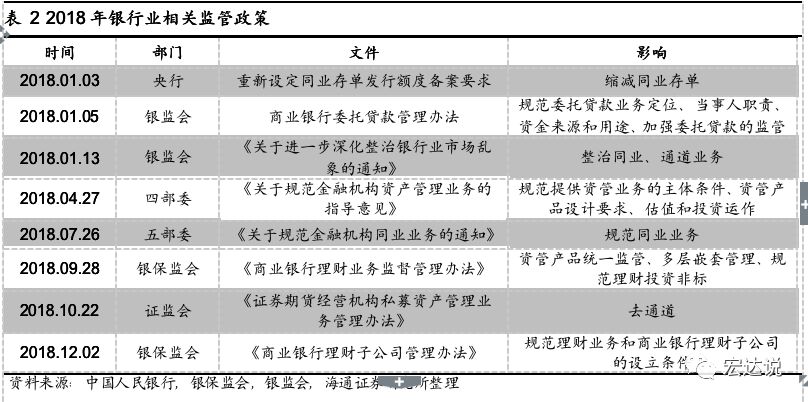

此外,

2018

年以来银监会等多部委通过联合监管,对以往利用信托贷款等方式进行的通道业务实现了全面监管。资管新规的发布要求打破刚性兑付并且对资管业务进行严格限制,意味着资管产品进入了统一监管时代。

2018

年

12

月发布的《商业银行理财子公司管理办法》要求银行设立资管子公司需缴纳

10

亿元人民币注册资本和满足一系列其他资质条件,这一系列高门槛让大部分中小银行望而却步。

(

2)商业环境的变化倒闭中小银行升级IT架构迎接移动化变革

一方面,受智能手机的普及和通信技术革新的影响,手机银行的使用越来越多,改变了原先以网点办理业务为主的模式。

2010

年开始手机网上银行的用户规模增速明显提升,银行用户的消费习惯正在从网点和

PC

端转向移动端。手机网上银行的网民使用率从

2010

年的

7.1

%

增长至

2018

年

6

月的

48.5

%

。

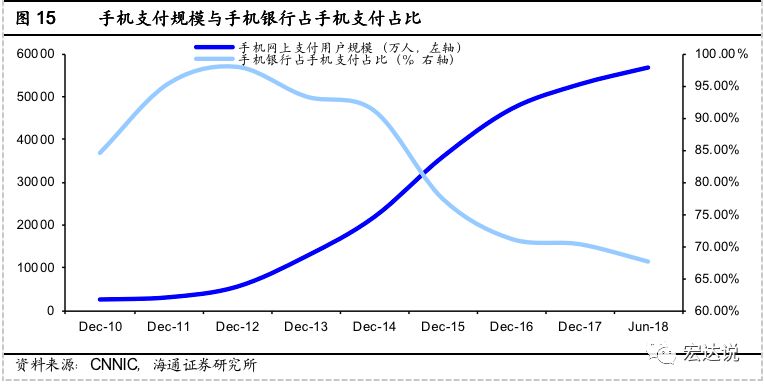

另一方面,尽管手机网上支付的人数逐年上升(从

2010

年的

2543

万人达到

2018

年

6

月的

5.66

亿人),然而,手机银行的使用却未同比上升。事实上,手机银行占手机支付占比在

2012

年之前经历了短暂的上升之后,受第三方支付平台如微信和支付宝的影响,自

2013

年始,一直呈现下滑趋势,在

2018

年

6

月降至

67.53

%

。这主要是受到了第三方支付平台如支付宝和微信的影响。

大量移动端手机银行使用场景下,传统的烟囱式银行IT架构并不能满足这种高并发的使用场景;同时,第三方支付交易规模的迅速上升给银行敲响了警钟,特别是那些无法提供便捷手机银行使用体验的中小银行,银行

IT

架构的升级,优化客户体验势在必行。

我们认为建立以客户使用导向,而非银行柜员使用导向,以产品为核心的银行I

T

新核心,打破以往的烟囱式IT架构,研发底层虚拟化、强中台支持对接应用层不同应用的平台式

IT

架构,能够有效突破传统渠道限制,满足这种高并发使用场景、多元化的需求,提升中小银行竞争优势。

2.3 他山之石可以攻玉,借鉴美国富国银行发展