【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

宏观

(

姜超

)

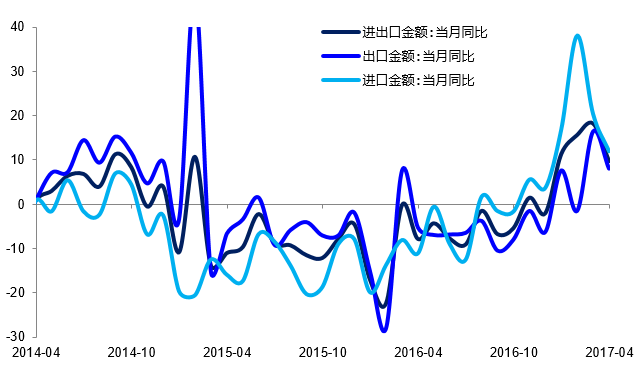

外需改善偏弱,汇率短期稳定

——

4

月外贸数据分析

根据海关总署统计,美元计价下,我国

4

月出口总额同比增加

8.0%

,进口同比增加

11.9%

。

4

月贸易顺差

380.5

亿美元,较上月回升但仍低于去年同期。我们的观点是:外需改善偏弱,汇率短期稳定。

行业热点

【

计算机

】

投资确定性的业绩和合理的估值。

随着中报的发出,三季度这个时间点,业绩更为明确。继续推荐

Big name

龙头公司:海康威视、大华股份、东软集团。以及优质的中型成长:新大陆、广联达、创意信息、华宇软件、银信科技等(

郑宏达

)

【

传媒

】

持续推荐游戏,影视二季度有亮点。

1

、游戏、

IP

内容低估值:建议关注完美世界、中文传媒、三七互娱、欢瑞世纪;

2

、海外大片提升票房:建议关注中国电影、上海电影、万达院线;

3

、教育需求强,个股估值低:建议关注立思辰、世纪鼎利、新文化、皖新传媒(

钟奇

)

【

农业

】

鱼价有望步入景气行情,拉动水产饲料销量快速增长。

鱼价上涨主因:近几年来鱼价整体低迷,养殖意愿下降,供给增长落后消费需求;

2016

年华中华东地区暴雨洪灾影响鱼苗供应,导致

2017

商品鱼产出偏紧。养殖户预期收益提升,将推动饲料需求增长。我们预计

2017

年水产饲料行业销量增速在

5%-10%

之间,优秀龙头企业或将达到

20%

甚至更高(

丁频

)

重点个股及其它点评

【

慈文传媒

】

低位布局电视剧行业,首推慈文传媒。

逻辑:现金流稳定,商业模式相比电影有优势;接下来的暑期档和三季度将有《凉生》、《特工皇妃》等重磅电视剧或引爆整个行业的投资热情;与海外相比,电视剧行业有很大的发展空间(

钟奇

)

【

巨星科技

】

收购美国工具龙头,品牌和市场影响力将明显提升。

标的是美国射钉枪细分领域龙头品牌,拥有美国工厂在内的完整供销体系,具有美国品牌美国制造的理念;强化巨星产品的品牌,提升在北美市场竞争力(

佘炜超

)

【

科森科技

】

不锈钢时代黑马,大件业务新星。

有望凭借大客户战略、多制程能力将受益“玻璃

+

中框”外观件大趋势!这是公司最核心逻辑。大小件一整套

housing

金属件预期大幅放量!买入评级(

陈平

)

本周最新重点报告

《策略周报:等待也是种策略》

0507

核心结论:

①

倒春寒至今虽然指数跌幅不大,但个股跌幅中位数已达

11%

,震荡市的回撤幅度已可观。从监管窗口期及情绪指标看,仍需时间消化。

②

市场可能进入低波动的磨底期,这个时期个股会分化,龙头公司估值和盈利匹配度更好,而且往往孕育未来领涨行业。

③

短期保持耐心,等待也是种策略,中期坚定信心,盈利改善是核心。继续持有绩优龙头股,下半年看好金融。

风险提示:经济增速下滑、货币政策趋紧、通货膨胀超预期。

《非银行业深度报告:大风起兮云飞扬

——

利率上行与价值转型提升保险股盈利和估值》

0507

1

、加息逻辑:利率上行能够提升新配置资产的投资收益率,促使保险资金投资收益率企稳回升。投资收益率回升,加上负债成本下行,将必然提升保险公司利差益,从而有利于盈利提升。此外,利率上行将有助于

750

天移动平均国债收益率曲线的相对上升,从而提升传统险准备金折现率假设,减少准备金计提,增加税前利润。

2

、

价值转型逻

辑:健康险等保障型业务迅速发展,能够显著提升新业务价值率,从而促进

EV

增长。

风险提示:权益市场下跌带来业绩与估值双重下滑。

《通灵珠宝公司首次覆盖报告:品牌及差异化营销能力强,全国布局空间广》

0507

主营钻石、翡翠饰品的中高端珠宝商。品牌差异化定位,创新工艺设计

+

影视营销增厚品牌内涵。全国渠道快速布局,供应链支持能力较强。公司销售渠道以自营为主,包括直营店和百货专厅。外包加工的形式结合贯穿公司前后台的

ERP

系统有助于公司整合供应链,提升运营效率,集中资源于设计和品牌等核心环节。

近年来收入保持增长,毛利率稳定和期间费用率改善驱动利润快速增长。公司流动性和偿债能力良好,其存货和应收账款周转效率与行业平均水平相近。

风险因素:行业需求疲软;品牌影响力下降;渠道拓展不确定;行业竞争加剧。

《金融工程专题报告:因子视角的资产配置系列四

大类资产中的风格因子与

Smart Beta

》

0507

收益来源的性质使得

Smart Beta

虽然属于高容量、高透明度的产品,却能长期保持溢价。传统资产配置模型在风险资产

Smart Beta

上依然适用。战略风险配置反映投资者的长期投资目标和政策,结构一旦确定,在较长时期内(如一年以上)不再大幅调整。而战术风险配置更多地关注市场的短期波动,强调根据因子的效应与市场的变化对各个

Smart Beta

的风险预算在一定范围内进行微调。

风险提示:市场系统性风险、模型误设风险。

《建筑行业深度报告:财报总结之园林篇:

PPP

对

“

三表

”

改善明显,基本面加速向上》

0507

业绩提速明显,资产负债表和现金流量表也有改观。园林龙头是

PPP

落地加速的率先受益者。园林

PPP

新秀势头迅猛。

2017

年是

PPP

订单与政策的共振之年,也是落地高峰期。

PPP

项目对企业的业绩贡献提高,对

“

三大表

”

有望持续改善。业绩高增长的稀缺性是

2017

年

PPP

板块投资的核心逻辑,龙头企业优势愈加明显,我们建议重点关注

PPP

龙头以及有特色的

PPP

新秀,市场关注东方园林、铁汉生态、文科园林、棕榈股份等,另外关注区位优势明显的蒙草生态。

风险提示:

PPP

落地不及预期,存货及应收款跌价风险

。

《公用事业行业深度报告:套利专题:股海淘金,寻找增值机会》

0507

重要股东增持股份、员工持股计划股份、非公开发行股份、股权激励股份、重大股权交易股票解禁期前后会迎来套利机会。以

2017

年

4

月

28

日收盘价为基准,从

2014

年初到

2017

年

4

月底,海通公用环保股票池公司中,有

53

家公司存在套利空间,其中,套利事由是重要股东增持、员工持股、股权激励、定增、重大股权交易的公司数量分别有

32

、

6

、

6

、

21

、

3

家。

风险提示。(

1

)市场风险偏好变化;(

2

)行业竞争加剧,净利增速下滑;(

3

)宏观经济波动。

《宏观周报:去杠杆进行时,工业生产降温》

0508

宏观专题:一季度地方经济:东北华北回暖,东部沿海仍强

。一季度各省

GDP

涨跌互现、分化明显。东北经济企稳,受益工业回暖。华北经济反弹,受益价格上涨。东部沿海仍强,外需暖创新强。一周扫描:

海外:美国加息预期升温,欧洲经济力压美国。国内经济:工业生产降温。国内物价:

PPI

大幅回落。流动性:去杠杆进行时。国内政策:房贷继续收紧。

《可转债周报:风险仍需释放》

0508

专题:久其软件基本面梳理

。我们认为久其软件未来看点在于:

第一,公司在交通领域的政府信息化业务拓展,电子政务和集团管控两大传统业务有望继续发力。第二,亿起联科技和瑞意恒动为代表的移动营销业务有望继续发展。本周转债策略:风险仍需释放。考虑到当前经济增长后继乏力,利率中枢抬升,监管风暴逐步升级,风险偏好难升,建议多一些耐心,等待风险释放,关注一级机会。

风险提示:业绩季节性波动风险、商誉减值风险、经济系统风险等。基

本面变化、股市波动、货币政策不达预期、价格和溢价率调整风险。

《利率债周报:资管规模收缩,债市持续调整》

0508

专题:集合计划监管趋严,债市等待方向

。

1

)金融去杠杆深化。

2

)证监会对集合计划监管。

3

)集合计划规模或趋降。

4

)集合监管对信用债不利。本周债市策略:资金面压力仍存。经济库存周期步入尾声。大资管规模收缩,债市持续调整。短期上调

10

年国债利率区间

3.3-3.7%

。