正文

10年期国债收益率从底部上行了110bp左右,调整幅度与13年的熊市相当。由于调整时间和调整幅度都比较充分,市场对债券重回牛市较为期待。

然而,市场行情仍然非常焦灼,在卖方普遍看好的四季度,债市仍在调整之中。

那什么情况下债券牛市才会重启?

回顾近10年来债券牛市的触发因素

在此基础上探讨当前债市重回牛市的可能性

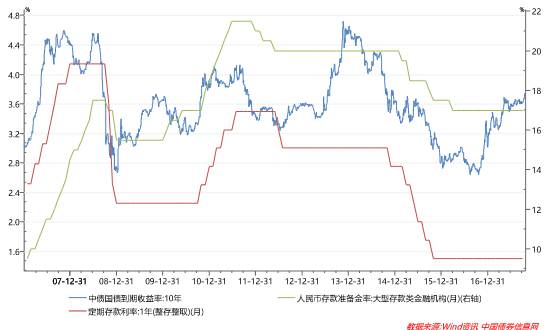

如果以10年期国债收益率从最高点下行50bp以上作为债券牛市的判断标准。2007年以来,债券市场大致经历了四轮牛市,分别为08年8月-09年1月、09年11月-10年7月、11年9月-12年7月,14年1月-16年10月。

以下分别从

政策面、基本面、风险偏好

等方面探讨每轮债券牛市的触发因素。

从政策面看:

在08年、11年、15年的三轮牛市中央行都采取了降准的措施,尽管降准的时间点都滞后于收益率的下行拐点,降准更多是事后对市场的追认,但降准周期延长了债券牛市,降准周期结束一般也意味着债券牛市的结束。但2010年上半年是特例,在存款准备金率上调的过程中长端收益率下行。

此外,在08年四季度和15年的大牛市中央行都有降息政策,12年也有两次降息,但10年和11年的牛市中央行没有采取降息措施。

可以看出,如果货币政策进入降准或降息周期,牛市行情较为确定,但降准和降息不是牛市启动的必要条件。

从基本面看: