正文

整体观点和月度组合表现回顾

展望2018 年,我们预计行业收入增长相比2017 年保持平稳,整体增速在20%左右,内生增长占比约在3/4。经过了近2 年的调整,计算机有一批质地不错的公司对应18 年PE 估值仅在25 倍左右,处于历史低位,那些基本面强劲、收入增长确定性较高的高景气细分行业优质龙头,以及有壁垒、核心产品和现金流,具备长期成长空间的二线白马,值得关注。

自2015 年Q1 以来,公募基金持有计算机板块市值占股票总持仓市值比重持续走低,2015 年之后市场风险偏好下降,并且监管收紧,新增外延减少,基金持仓从2015Q1 的12.85%下滑到2017Q4 的新低1.37%,我们认为当前时点机构持仓已经逐步触底。

另外,应该尽量避免并购较多的公司,避免遭遇商誉减值等黑天鹅。16 年利润对赌到期,17 年进入第“N+1”年的并购有44 单,这些并购公司的利润是否有滑坡的风险,需要在17年年报中体现,而18 年一季度正是该风险集中释放的过程。且其后续利润的好坏与否也将引导市场对18 年成为新的第“N+1”年并购影响的判断。这个风险释放窗口期是在18 年一季度。可参考我们在7 月份的报告《计算机行业并购“N+1”年业绩完成情况深度分析》。

因此我们建议重点关注

利润确定性高的公司

,以及细分行业高景气的Big Name 公司,同时,另外应该

尽量避免并购较多的公司

,避免遭遇商誉减值等黑天鹅。

回顾1月,计算机指数整体跌幅为3.65%。然而,以上海钢联、生意宝为代表的的工业互联网、供应链金融企业,以及汉得信息、宝信软件为代表的智能制造IT 公司涨势良好。

我们认为国家推进智能制造对下游相关IT 企业是重大发展良机

。实现智能制造的第一步是发展数字化制造,而实现数字化制造需要基础通信(5G)工具的辅助、工业软件(ERP、MES、PLM 等)的支持,以及新技术(人工智能、云计算、大数据)的助力。因此智能制造的升级首先将促进下游IT 产业发展,给相关行业以及上市公司带来发展驱动力。在基础通信方面,三大运营商快速推进5G 的建设保障传输速率提升;应用软件方面,工业ERP、MES、PLM 等工业软件从过去的辅助作用逐渐转变成生产的核心要素之一,市场规模保持快速增长;新技术方面,智能制造给予云计算、大数据、人工智能新的应用落地点,催生行业快速发展。

展望2月,我们

继续看好安防行业进入新一轮景气周期带来的增量以及智能制造及工业互联网领域

。

上一轮安防产业发展的推动力是平安城市,主要需求在于监控,即“看得清”,带来高清摄像头的需求增量,然而由于高清化带来了海量数据,传统后端分析时效性差,已经难以满足平安城市管理需求,急需新的解决方案。随着计算机视觉等AI 技术的发展,智能摄像头横空出世,智能摄像头能够在没有人为干预的情况下,直接在前端分析目标的行为,我们认为从普通摄像头到高清摄像头再到智能摄像头是由行业需求推动的,未来智能摄像头有望走高清摄像头替换的路,成为摄像头的主力军。

平安城市推动了一二线城市监控覆盖率提升,然而三四线城市及乡、县地区的视频监控覆盖率扔然较低,“雪亮工程”是以县、乡、村三级综治中心为指挥平台,从而实现治安防控网络下沉,达到“全覆盖、无死角”。我们认为,雪亮工程将为安防行业带来千亿级的增量空间。

根据工信部的数据,2017 年全年我国工业软件行业发展加快,软件收入同比增长11.9%,工业软件收入同比增长19.9%,远超软件行业整体增速。工业软件加速发展的背后是智能制造产业的发展支撑,由于网络升级(5G)、新技术(AI、云计算、大数据)的发展,智能制造已经具备了爆发基础,“中国制造2025”的提出更像是一个发令枪,当前阶段是数字

化、自动化改造,其中工业软件的部署、升级是关键一环,因此我们认为工业软件快速发展是必然。

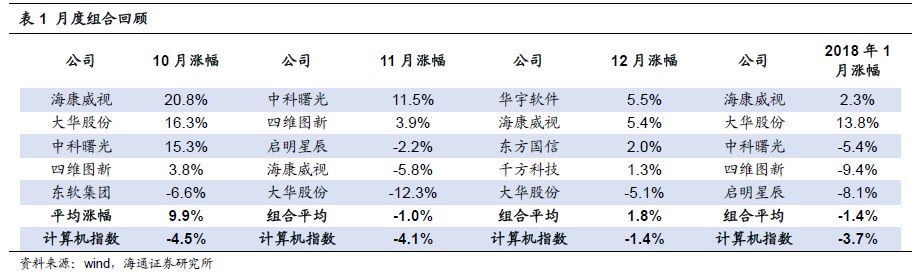

我们在每月月度组合中精选各细分领域优质成长科技龙头,

9 月、10 月、11 月、12 月和2018 年1 月组合分别跑赢计算机指数5.2%、14.4%、3.1%、3.2%和4.17%

。回顾今年以来我们月度组合表现,

海通计算机每月组合自2017年3 月份以来,相较计算机指数已连续11 个月不断创造正收益,截止1 月31 日累积超额收益63.67%

。

2、

机构持仓持续地位,逐次布局,静待风险窗口期

岁末年初,计算机的较多标的18 年PE 估值已经处于30 倍以下,我们认为已经位于相对便宜区间,同时机构持仓已经触底,因此从资金层面和行业基本面来看,计算机板块迎来较好的配臵机会,我们建议关注利润的确定性高的企业,另外谨防外延并购利润不达预期风险。