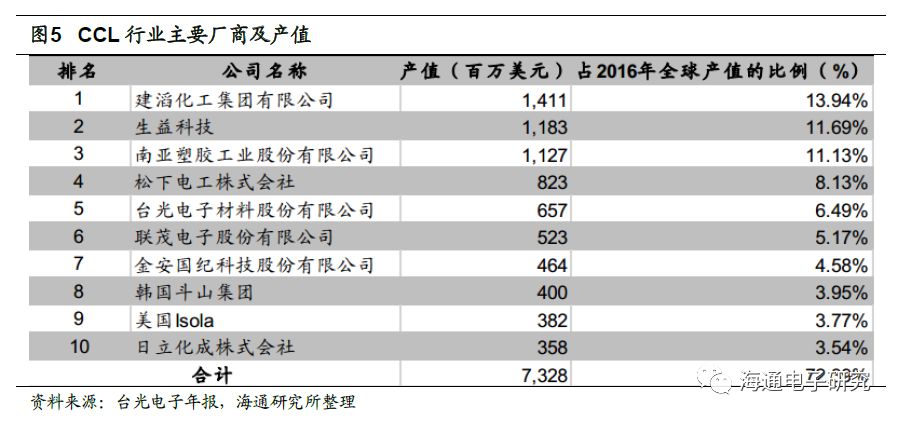

正文

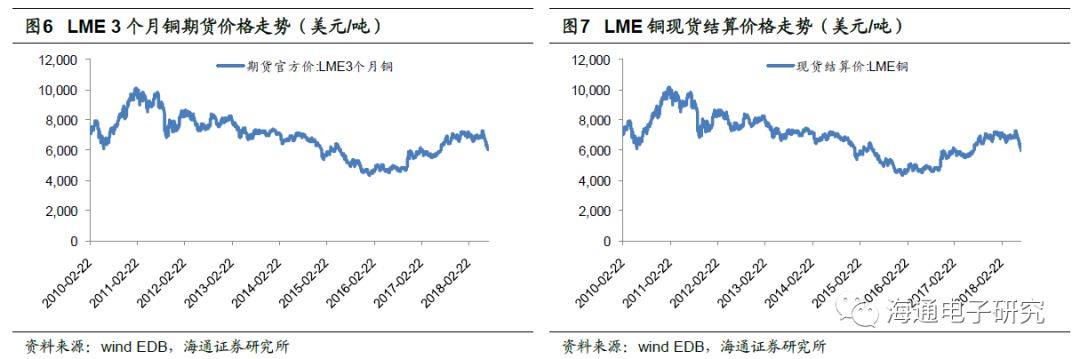

铜箔是CCL关键材料之一,铜箔的价格受上游原材料及下游需求影响。铜价从2016年中有明显反弹,LME的铜现货结算价格从4700左右美元/吨上涨至2018年年中的7200美元/吨左右,不过自2018年6月中旬以来,LME3个月铜期货开始持续下跌,若未来铜价持续走低,有利于铜箔及CCL价格下降。

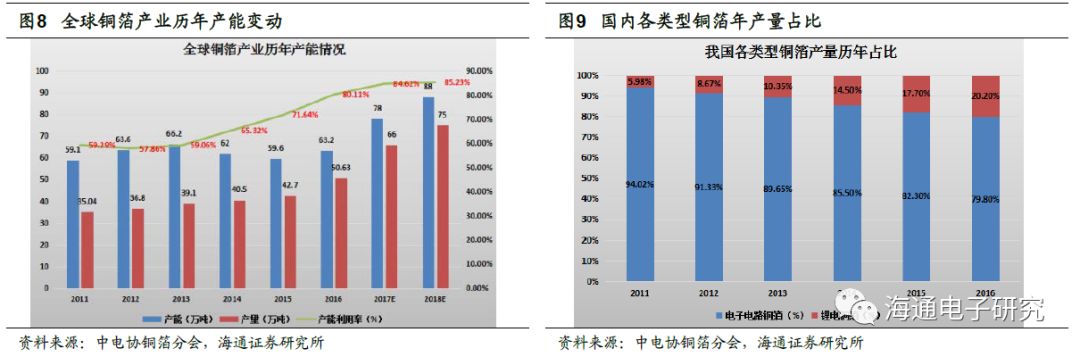

同时,下游需求也是影响铜箔价格的重要因素,尤其是当前新能源汽车带动锂电铜箔需求迅速放量,而本身锂电铜箔盈利能力好于电子铜箔,导致铜箔厂更有动力去生产锂电铜箔,这也是2016年电子铜箔供给紧缺、价格大幅上涨的关键原因。

结合中电协铜箔分会的数据,2016年全球铜箔产能、产量分别为63.2、50.63万吨,铜箔产能稳定增长且产能利用率呈现持续上升态势,我们推测主要是新能源汽车带动的锂电铜箔需求及高阶PCB板份额增大带动的电子铜箔需求所致。

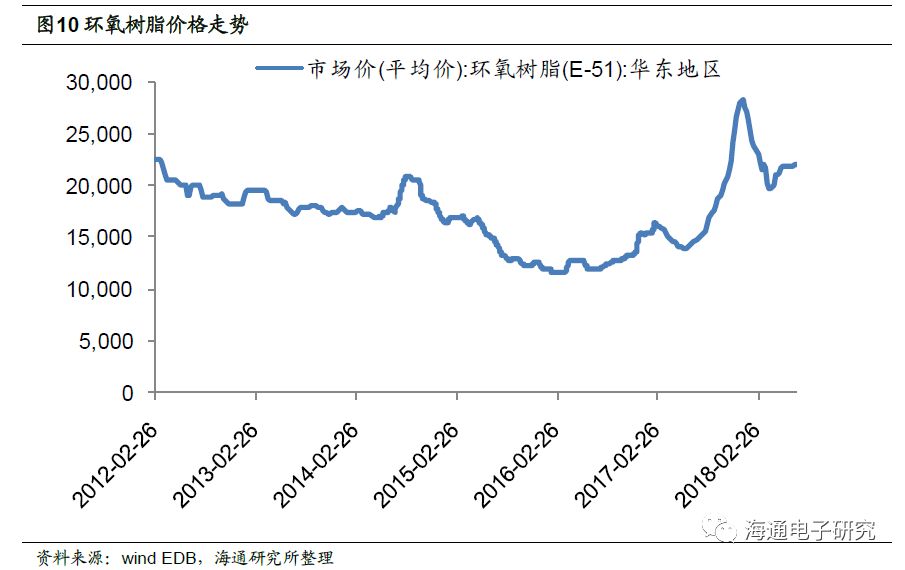

环氧树脂是CCL的另一种关键材料,环氧树脂价格在2017年涨幅较大,2018年逐渐下跌,近期呈现企稳的态势。

结合铜箔和环氧树脂近期价格的走势来看,CCL上游原材料价格呈现稳定态势。预计后续随着国内PCB新产能投产、锂电铜箔需求持续释放,CCL的价格有望长期稳中有升。

近年环保政策趋严,产能退出会带来PCB价格波动,亦会加速PCB行业洗牌。

2018年7月,欧姆威电子、建滔集团等PCB厂均发布涨价通知。近年来国内环保政策逐渐趋严,从2017年12月昆山限排,后续珠海、上海、深圳限排、严查等,生产规模小、排污指标少、生产效率低下、污染大的小厂预计将面临往中西部转移甚至“供给侧改革”的风险。

各地环保政策趋严预计将加速PCB行业洗牌,份额将向龙头企业集中。

1.3 投资建议

结合我们上文的分析与讨论,铜材和环氧树脂价格企稳将带来PCB上游的核心材料CCL的短期价格将企稳,但环保政策趋严,长期将加速行业洗牌,行业“供给侧改革”可以预见。

建议关注成本转移能力强、生产效率高的行业龙头企业,关注东山精密、景旺电子、胜宏科技、崇达技术等。

二、周观点

消费电子板块:

经历前期大幅度调整,板块18年平均估值已经回到15~18x左右,近期行业基本面出现了一定程度的边际改善,板块可能会迎来一定程度的反弹,配置机会临近:1)信号1:大立光4月、5月营收明显优于市场原先预估,预计与安卓机需求回暖有关;2)安卓机前期发了多款旗舰机型,从4月份以来也在陆续备货(农历年附近库存已经出清),行业逐渐进入暖季,反映到月度备货量上也是持续向上。展望18Q2,伴随国产旗舰机陆续发布,板块有望逐渐进入旺季,对需求有望走出低谷,但18Q2景气度能否有明确反转仍有待观察。在板块逐步进入饱和期、智能终端朝龙头集中的行业趋势下,供应链厂商集中度也会持续集中,行业洗牌利于龙头攫取更多份额。当前建议关注穿越终端销量周期的高成长白马(估值有强支撑,优先受益板块预期反转)+超跌且18年业绩确定性高增长个股(市场低估,业绩释放带来预期修复)+处于快速渗透期的新型零组件及新型终端,新型零组件包括iPhone X初次搭载的3D sensing\LCP天线\无线充电\双面玻璃等新方向,新终端Apple Watch\AirPods\AR等处于渗透加速阶段的新硬件。关注:东山精密、环旭电子、合力泰、欣旺达、欧菲科技、歌尔股份、大族激光、立讯精密等。另外,近期小米上市,关注供应链公司欣旺达、欧菲科技等。