正文

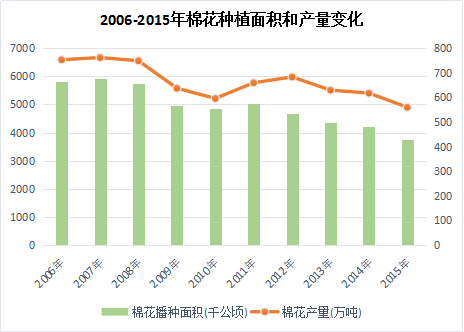

库存方面,2011年开始的临时收储制度导致国内棉花库存量激增,经过三年持续收储,2014年期末库存1291.7万吨,国内棉花库存已达历史极值,超千万吨的大量囤积库存对国内外棉价带来巨大的抑制。随着临时收储制度的结束,2015年国内棉花随着国储轮出进入去库存阶段。2016年出库265.92万吨,年度年末库存较上年度末下降17.48%,降至930万吨,未来将继续进行去库存之路。

全球供给方面,五大棉产国主导减产步伐,印度植棉面积近两年大减,去库存情况与中国保持一致。全球棉花产量2011-2015年处于下降趋势,CAGR为-6.5%,几大主要棉产国产量均下降,中国减产力度最大。全球棉花种植面积下降是导致产量下降的主要原因。库存方面,2011年以来,中国成为全球棉花库存绝对主力,棉花国际库存2011年开始迅速攀升,2014年高达2432.63万吨,2015年随着中国开始国储棉抛储,全球棉花也开始去库存步伐,2015、2016年全球棉花库存分别同比下降13.1%、6.8%,库存消费比分别降至87%、80%,去库存效果明显。

需求端:趋于平稳,化纤提价替代效用减弱

国内需求来看,下游纺织服装需求疲弱,化纤替代作用显现,棉花消费量持续减少。近年来国内棉花需求不振,2010年后国内棉花需求增速趋缓,其主要原因是下游纺织服装内外需求疲弱,以及来自合成纤维等替代作用的显现。国外需求方面,全球消费量保持平稳,高品质棉花压缩印棉出口持续下降。据美国农业部统计,全球棉花总消费量呈现波动,中国消费量显著下降是导致全球棉花消费量减少的直接原因,但与此相对应的是印度消费量的提升。

2015年后全球棉花供需出现反转,产需缺口开始显现,但是大规模去库存对价格存在抑制效应。

2.2.2 进出口情况

进口:

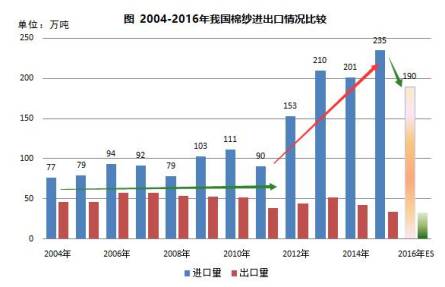

然而我国的棉纱消费量接近800万吨,缺口主要由进口棉纱弥补。棉纱进口量从2005年到2010年呈现缓步上升的趋势,从年80万吨左右增加到110万吨左右,五年累计增幅41%。棉纱进口与内外棉价差的相关性从2011年开始比较明显地体现出来,随着内外棉价差从-8000的反向低位,一路回升到临时收储政策开始后的4000-6000元/吨区间,棉纱进口量也从月度5.5万吨的低位迅速增长到月度18万吨左右的高位,并保持了相当长一段时间。

直到2014年5月后,政府明确新年度采用目标价补贴政策替代临时收储政策,内外棉价差形成了显著的收缩趋势,特别是储备棉市场化定价轮出以来,部分阶段内外棉价差一度缩小至500元/吨低位,棉纱进口量迅速回落,2016年进口量近四年来将首次回落至200万吨以内,为197.2万吨。

前几年由于我们国家实施棉花收抛储政策,国内外棉花价差非常大,差价最高的时候国外棉花每吨比国内便宜五六千元,而且我国进口棉花还有配额限制。而棉纱的成本中70%都来自于原料棉花,所以当时国内的棉纱价格也大幅高于东南亚等国家,而这直接导致国外大量的低价棉纱流入中国市场(棉纱进口不需要配额),对中国棉纺织行业的冲击非常大。从三年收储以来中国每年进口棉纱量在200万吨左右,以中低支棉纱为主,出口每年在30-40万吨左右,以中高支纱为主。

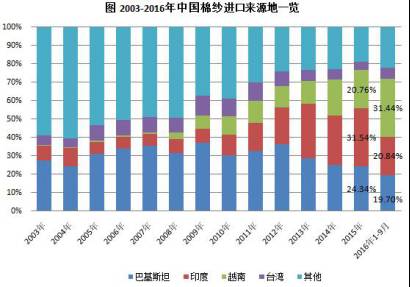

2012-2015年,国内棉纱进口量从90万吨迅速增加至235万,中低支棉纱市场基本被进口纱所垄断,印度、越南成为最大赢家。其中,印度进口量由2011年的13.7万吨暴增至2015年的70万吨,占比从15.7%扩大至30.05%;越南进口量由2011年的10.85万吨增至2015年的50.29万吨,占比从12.02%扩大至20.76%;巴基斯坦进口量由2011年的29.69万吨增至2015年的54.17万吨,但占比却从32.87%缩小至24.34%。

进口棉纱以越南棉纱、印度棉纱和巴基斯坦棉纱占比最大,从这三个国家进口的棉纱量占总进口量的60%-70%。巴纱目前进口主要集中在低支领域,主要竞争优势是价格低廉,暂时在32支及以上市场对国内冲击不大。印度近几年在中低支纱市场发展较为迅猛,且逐步发展高支纱,其不单单是价格优势,而且质量和稳定性逐步提高和改善。越南棉纱不少为国内产业转移,再返销回国内,且价格优势明显。越南和印度纱将是我们后市分析和跟踪的重点对象。

在棉纱主要进口国中,印度是中国国内棉纺行业最大的竞争对手,其产业链逐步发展完善,本国棉花质量好,纺纱设备先进,目前正逐步向高支纱发展,纺纱规模在5200万锭左右。中国从印度进口的棉纱以中高支纱为主,主要包括C21、C32S、C40S、JC32S、JC40S等规格。

巴基斯坦由于其本国的棉花质量不好,主要以生产中低支棉纱为主,纺纱规模在1200万锭左右,出口中国的棉纱以低支纱、毛巾纱和赛罗纺纱为主,基本都是C21S及以下纱支,由于棉纤维较粗,其纱线染色性能相对好。

越南纺织业起步相对较晚,但对中国出口量呈现“后来居上”态势。目前其国内有1/3的纱厂是国外投资的,其中有许多中国大企业去投资。越南不是产棉国,原料大多靠进口,下游织布企业发展较慢是其纺织产业链发展的瓶颈,但是近几年越南棉纺行业发展非常快,纺纱规模在750万锭。其出口到中国的棉纱也以中高支为主,由于棉花全靠进口,因此其棉纱的价格受国际棉花价格影响非常大。

越南纱是如何“后来居上”,先后超越巴基斯坦、印度占据中国进口纱第一的“宝座”呢?原因有三:①进口越南棉纱零关税政策,使得越南在同样的CNF、CIF报价下优势尽显。②越南纱厂虽然规模偏小,但信誉比较好且运输距离近、贸易操作灵活也是吸引中国买家的重要原因。③中国在越南投资建厂,80%以上棉纱返销回国内。许多中国的企业去越南建纺织厂,一方面进口棉花不受限,一方面生产成本也比国内低,同时在国内有着成熟的销售渠道,将在越南产棉纱运到国内销售,利润相对可观,特别是在内外棉价差特别大的时候。

但郑商所目前规定,进口棉纱暂时不可作为交割品进入期货市场。

中国棉纱进口量在10多年时间间从不到100万吨的平台跳升到了200万吨平台,2016年中国净进口棉纱占棉纱总消费量的比重约两成。增长的大趋势是多种因素合力的必然结果,内外棉价差的急剧扩大只是加速了这一增长过程。未来,内外棉价差缩小的趋势在棉价回归市场化的过程中将继续,但棉纱进口继续出现明显下滑的空间并不大,主要与国内产业结构调整和外纱替代相关,低端产业的转移是政策主导的方向,也是大势所趋。如何在中高端纱线市场扩大竞争优势,将是未来国内企业努力的方向。

出口:

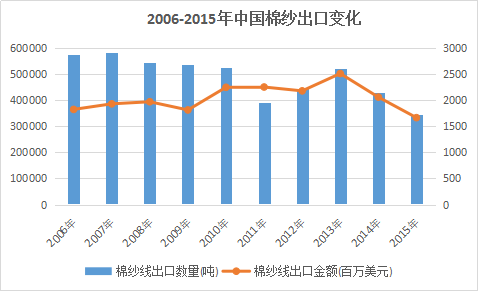

我国棉纱出口量不大,近十年出口量平均为40-50万吨,自2013年来连续下滑。各省、市和地区都具备棉纱生产和出口能力,产量和出口量较大的有上海、天津、北京、山东、江西等省市。输出对象主要有欧洲、美国、日本、韩国、南非、俄罗斯、印尼、港澳等国家和地区。

2.3 棉纱产业链:上游棉花下游纺织品环节众多

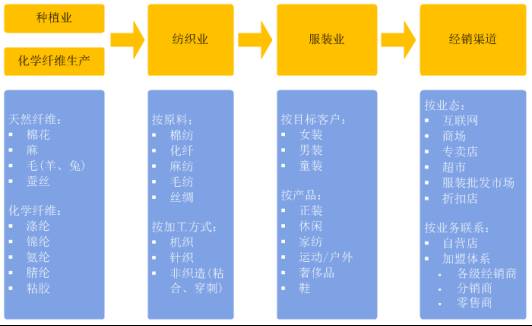

棉纱的原料大多为棉花,生产者主要是纺纱厂,纺纱厂从上游轧花厂或者贸易商手中采购棉花,通过加工生产出棉纱,卖给下游的织布厂或者贸易商,终端产品是服装和家纺产品等,其中还有印染、后整理等环节。棉纺织行业的产业链很长,涉及许多中间环节,中间库存,这也就决定了棉纱的行情走势会受许多因素的影响。更多产业链环节分析请阅读《备战棉纱期货必读:关于棉纱基础知识最全面的报告》。

2.4 相关企业及龙头企业分析

2.4.1 棉纱企业格局概览:

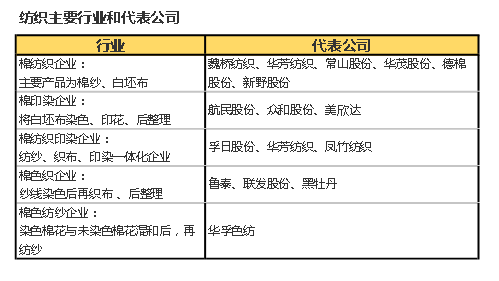

棉纺织业是我国国民经济传统支柱产业和重要民生产业,产值在制造业30个大类中比重超过5%,从业人员数量达250万人,涉及相关企业9000余家,其中棉纱生产企业5400多家,90%以上为民营企业,企业数量众多,产业集中度较低。在我国基本上产能在5万锭以下的企业可认为是小企业,5万锭-20万锭产能的企业为中型企业,20万锭以上规模为大企业,目前我国大企业数量仅占15%左右。我国纺纱技术在世界排名前列,所纺棉纱从低支到高支,从混纺到花式纱都可以生产,而且生产设备先进,生产技艺高超,纺织上下游产业链完整。

2.4.2 龙头企业

2016年,纺织板块在沪、深、港三市上市企业共有69户,涉及棉纺织产业的公司共有16户,其中以棉纺织产业为主业的上市公司(以下简称棉纺上市公司)有12户(A股8户,港股4户)。以下为我国棉纺织行业主要代表企业,可重点关注。

2016年A股8家棉纺上市公司经营情况总体向好,其中7家棉纺上市公司实现营收、利润双增长,5家公司纺织利润同比增长10%以上,见下表。

2016年全国A股3204家上市公司合计营收32.6万亿元,同比增长6.75%;共实现净利润2.76万亿元,同比增长5.43%。A股8家棉纺上市公司合计营收471.3亿元,同比增长18.8%;净利润共33.1亿元,同比增长36.5%。在产业横向对比中,棉纺上市公司的质效表现十分亮眼,一方面说明棉纺织先头部队充满活力,发展势头迅猛,另一方面也说明新常态下两极分化成为棉纺产业运行的一大特征。

三、棉纱现货价格影响因素

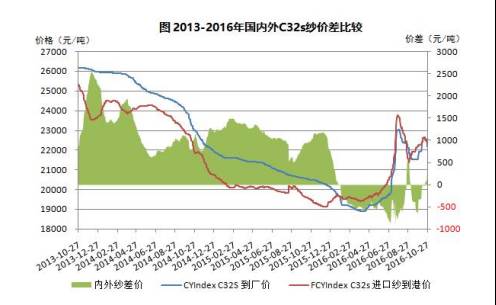

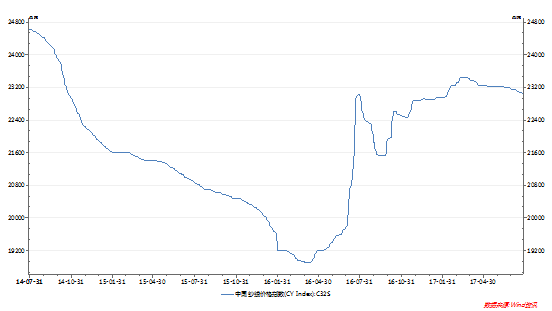

2009-2017年,受宏观经济、棉花供求和下游消费等因素的影响,棉纱价格波动较大,以中国棉纱价格监测系统C32S指数为例,期间最高价格43000元/吨(2010年11月),最低价格16820元/吨,因此行业迫切需要管理价格波动风险的工具。而分析棉纱现货价格的影响因素,首要从其本身成本结构说起。

3.1 成本分析——重点关注棉花

从成本结构来看,棉纱的主要成本来源为原材料棉花,占比约68%。剔除原材料成本,进一步分析制造费用的构成:一般而言,纺织服装行业人工成本在22%左右;除此之外,能源的消耗(水电煤气)、税金缴纳、配棉成本等也是成本中占比较大一块,其中配棉对棉纱的成本影响也非常大,市场上同纱支的棉纱,不同的配棉,每吨差价可达一千多元。但此类因素短期内变化不会过于剧烈,因此成本角度的关注要点还应放在棉花上。

作为棉纱成本的主要来源,棉花与棉纱的价格呈强烈正相关性,两者价格相关系数可达到95%以上,因此进行棉纱价格分析预测时势必将棉花价格影响因素考虑在内。

分析棉花价格主要从供求关系入手,棉花的供给量的构成和其他商品一样,都是由前期库存,当期产量和当期进口量三个部分组成,而需求量则是由国内消费量,出口量和期末库存三部分组成。分析棉花价格的中长期的走势,一定要了解棉花的供求关系,并在众多影响供求关系的因素中抓住主要矛盾,在此不展开叙述。

近年来,由于我国长期实施外棉配额制及国内收储制度,国内棉花价格无法与海外接轨,内外棉价差高居不下(常年维持在3000-5000元/吨),导致国内棉纺棉纱企业在出口市场上日益缺乏竞争力。一般而言,内外棉价差缩小,有助于提高棉纱企业自身竞争力;内外棉价差增加,棉纱企业受制于进口配额不能提高外棉用量占比,不利于出口销售。

3.2 下游需求——季节性

棉纱虽然在一年12个月里均可进行交割,但下游织造服装业的淡旺季对其价格影响也较大,一般而言,5—8月,12—2月是棉纱需求的淡季,而9—11月是其旺季,3—4月是其小旺季。

3.3 替代品影响

化纤是棉纱主要替代品。化纤(涤短)价格的变化,直接影响棉纱的需求。2003年国内棉花价格上涨,导致棉纱价格上扬,化纤的需求量也曾一度增加。化纤的上游原料为PTA和MEG,PTA也是郑交所上市一个重要的品种,棉花与PTA价格的负相关性达到0.75,因此研究棉纱价格的同时也需要适当关注PTA的价格,另外,棉纱替代品的源头是原油,这样看来,原油价格不仅是大宗商品的风向标,对于棉纱还有更为紧密的联系。

3.4 其他因素

国际市场:作为棉纱进口大国,分析棉纱价格必须密切关注各国棉纱价格走势和影响因素。特别是越南、印度和巴基斯坦三国的棉纱价格。

宏观角度:棉纱处于纺织业产业链环节中,分析棉纱供需必不可少要考察国家宏观经济状况乃至世界整体宏观情况。

政策面:一般说来,政策对价格的影响是相对短期的,但是有时却很剧烈。影响棉花现货价格的政策因素主要有:

政府的宏观政策:包括政治,经济政策,如农业政策,外贸政策,金融政策,证券政策等,都会对棉纱期货价格产生影响。在分析国家重大宏观经济政策对棉纱期货价格影响的同时,还要分析国务院和其他职能部门出台的政策对棉纱价格的影响程度。

行业组织政策:行业组织在市场经济中起的作用已日益明显,他们制定的产业政策有时会影响棉纱的生产规模,产量,销售量以及相对价位。

纺织业补贴政策和纺织品进出口政策。

四、棉纱期货合约分析

4.1 合约内容