正文

通过对中美

利差和人民币汇率预期的观察,我

们发现近期尤其是2017年以来短期资本流动受市场力量的驱动作用显著减弱,折射出跨境资本流动管理效果凸现。人民币汇率由此可以维系紧盯美元指数的稳定状态。

3.

当资本外流不再是主要矛盾,政策利率将更多受到国内基本面影响。当前我国经济稳中略趋缓、房价调控效果初显,加之金融监管强化的预期还在促使

市场利率抬升,政策利率亦步亦趋紧跟美联储抬升的必要性并不明显。

4.

展望未来,短期内跨境资本管理的现状难以迅速改变,即使美国加息、缩表及减税进程加快,人民币

汇率依然可维持与美元指数的相对稳定,政策利率也有条件去更多关注国内。但长期来看,过严的资本管制不利于我国全球配置资源。

一、引言

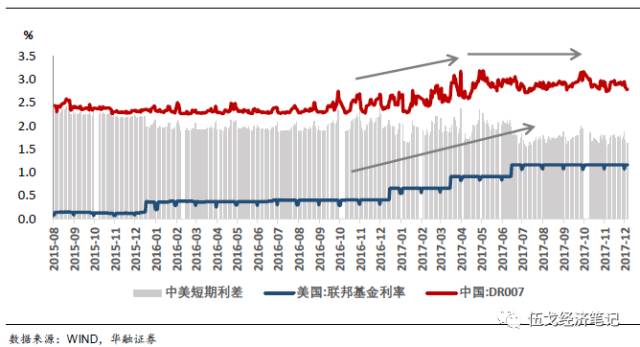

2016年以来,中美两国政策利率似乎呈现出比较同步的趋势。2015年12月,美联储启动了危机后的加息周期,至今已四次提升联邦基金利率。与此同时,我国也多次提高逆回购利率和中期借贷便利利率,市场利率随之抬升。近期美联储加息在即,且市场普遍预计未来一年其还将有多次加息。在中美利差的压力下,我国政策利率是否会受到海外因素影响而被动上调?跨境资本流动在短暂的企稳之后是否会再次大量流出?人民币汇率是否会由于美联储利率的提升而再次进入贬值通道?这些都是市场关注的焦点问题。

图1:美联储加息,中国

跟还是不跟?

二、当资本外流不再是问题,人民币汇率与美元指数维持稳定成为可能

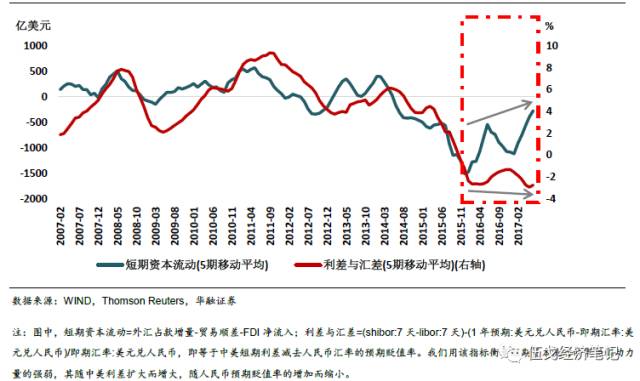

通过对中美利差和人民币汇率预期的观察,我们发现近期尤其是2017年以来,短期资本流动受市场力量的驱动作用显著减弱,折射出跨境资本流动的宏观审慎管理效果凸现。

具体

地,我们以中美利差和汇率预期来测度短期资本流动的市场驱动力。从图

2

来看,

2016

年尤其是

2017

年以来短期资本流动和市场力量在方向上出现显著偏离,表明跨境资本流动的宏观审慎管理作用明显增强。

图2:近期资本流动不受市场力量

主导,折射出跨境资本管理效果显著

在跨境资本流动管理效果显现的情形下,人民币汇率容易实现紧盯美元指数的稳定状态。事实上,

2016

年以来人民币汇率与美元指数走势高度吻合,美元指数似已成为人民币汇率的“锚”。

人民币兑美元中间价可以更加自主地依据汇率公式进行调节(人民币汇率中间价

=

收

盘汇率+一篮子货币汇率变化+逆周期因子)。展望未来,即便美联储多次加息能够对美元指数起到提振作用,跨境资本流动管理也会使得人民币汇率的贬值整体可控且可预期。

图

3

:当资本流出不再是问题,人民币汇率容易维系紧盯美元指数的稳定状态