正文

流动性管理框架设计的首要出发点是处理好事前准备金需求和供给的对比关系。

如果事前准备金需求大于供给,则央行处于贷方地位;反之,央行处于借方地位。因此,流动性管理框架需要设计成事前准备金需求大于供给的格局,即存在结构性的流动性短缺,使央行处于贷方的有利位置,这对于央行有效控制准备金的利率至关重要。这种流动性短缺不是指流动性供给小于需求从而出现缺口,而是指在流动性供求平衡的前提下央行处于贷方。

因此流动性短缺的货币政策操作框架主要是有利于央行对市场利率的调控,不会影响实体经济的运行。

其次,在确立了流动性短缺的基本操作格局后,还要设计准备金需求函数的单向刚性来保证货币政策操作的效力。

如上所述,货币政策操作发挥作用的渠道是改变准备金的供求对比,具体目标是产生“缓冲库存准备金”。如果准备金需求的弹性过大,商业银行将在瞬间消化非预期的准备金变化,缓冲库存准备金就不会产生,或者产生后,在长期内商业银行将主要选择容忍的方式将其消化,而不会引起央行希望见到的商业银行存款负债的变化。因此准备金需求函数必须具有相当的刚性,以保证央行改变准备金供给后一定会改变准备金供给和需求对比的变化,产生缓冲库存准备金,并使其发挥作用。在流动性短缺的前提下,准备金需求的刚性只需设计为单向的需求向下刚性。在流动性短缺和准备金需求向下刚性的条件下,如果央行不增加准备金供给,则商业银行不能自行减少准备金需求以实现准备金供求平衡。而央行增加准备金供给的货币政策操作,也一定会得到商业银行的配合而实现。

第三,央行采用法定准备金率的制度安排来制造结构性的流动性短缺。

法定准备金率的主要作用是为流动性管理服务的,如果法定准备金大大低于商业银行持有的准备金水平,使得总的准备金需求低于供给,银行体系存在流动性盈余,则央行还要减少流动性供给来平衡准备金供求,这样法定准备金率作为准备金和存款之间的强制性数字化联系的作用也就不存在了。同时,法定准备金制度的作用不仅在于制造流动性短缺,而且还起到稳定准备金需求的作用。法定准备金制度通常是按照一个规定时期计算平均值或者期末值来考核法定准备金率要求。因此,在考核期内,商业银行的法定准备金可以在短期内定低于规定的水平,法定准备金也可用于清算和提现的需要。这样,在考核期末时点之外的时间内,法定准备金率可以基本上覆盖商业银行的总准备金率,央行可以根据作为法定准备金考核基数的存款数比较精确地计算和预测流动性需求,从而有效控制准备金的供求对比。因此,法定准备金制度起到了“软垫”(cushion)的作用,吸收了清算和应付提现的流动性需求的波动,稳定了总的流动性需求。

仅在理论层面而言,央行降低法定准备金率可以减少准备金需求,同样可以改变准备金供求对比,产生缓冲库存准备金,但在现实当中,发达经济体央行却很少采用。其最主要原因就是

法定准备金率正是制造结构性短缺的制度安排,降低法定准备金率不利于建立稳定的流动性管理框架。

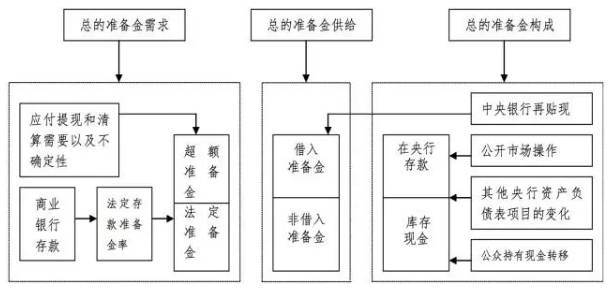

美联储货币政策操作中的准备金供求的具体组成和决定因素如图1所示,这也反映了主要发达经济体央行的流动性管理框架。

图1 准备金的组成和决定

来源:Ann-Marie Meulendyke(1998,U.S. Monetary Policy & Financial Markets

图1表明,设计法定准备金制度以制造商业银行强制性的准备金需求,央行主要通过公开市场操作提供流动性供给。为了发展,商业银行需要扩张贷款规模,使存款规模同时增加,对应规定的法定准备金率,商业银行需要持有的法定准备金也要增加,因此法定准备金率带来的准备金需求是不断刚性增加的,银行体系的准备金供求对比自然就始终处于流动性短缺状态。央行这种通过设置法定存款准备金制度来人为制造银行体系的流动性短缺可称为“结构性的流动性短缺”(Structural Liquidity Deficit)。在这一制度安排下,商业银行为满足刚性准备金需求而必须得到准备金。对于银行总体来说,只有和央行交易才能得到准备金,而无论是向央行借款,还是向央行出售债券,商业银行都损失了利息收入,而得到的准备金收益很低或没有收益。反之,对央行来说,创造准备金是有收益的。银行体系得到准备金而支付的成本,可以看作是商业银行取得了理论上无限创造货币的营业特权,而央行为了保持币值稳定而进行流动性管理,因此准备金是对商业银行的一种税收。

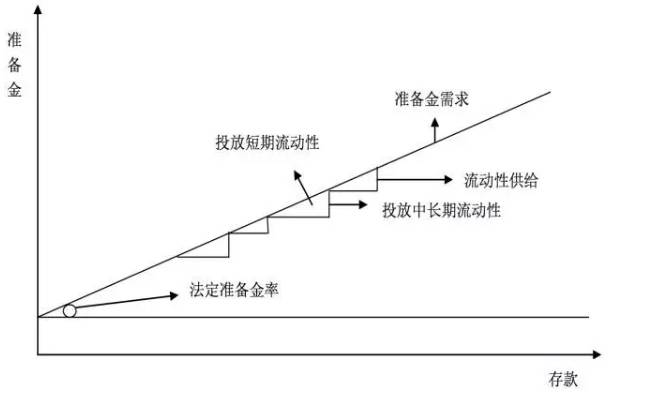

根据很多经济学家对准备金需求和货币市场利率关系的深入研究,在实施有效的法定准备金制度的前提下,央行通过货币政策操作的短期交易准确地控制短期的货币市场利率,以结构性的流动性短缺方式实施的流动性管理框架被证明是有效的。在结构性的流动性短缺框架下,面对不断增长的准备金需求,央行一方面通过直接买入债券和对商业银行的中长期融资等货币政策工具满足准备金的长期需求,另一方面每日向银行体系循环小额注入流动性以满足准备金的短期需求,并以此控制货币市场利率。

图2 结构性短缺的流动性管理框架示意图

如图2,在美国、欧洲、日本、英国等发达经济体,央行每日主要通过公开市场操作进行小额的短期回购交易,向市场注入短期流动性。由于回购交易的期限都很短,因此在图2的以诸多三角形表示的短期内,央行通过回购交易使准备金需求曲线和准备金供给曲线基本吻合。同时,央行通过阶段性的直接买入债券或向商业银行提供中长期融资,提升准备金供给,使未来短期内准备金需求和供给的差距仍保持在小额范围内,央行仍可通过每日的小额回购交易平衡准备金的供求。因此有效的流动性管理和货币政策操作框架是央行通过法定准备金制度制造准备金需求,再通过公开市场操作提供流动性供给,通过这种准备金供求的制度安排,实现有效控制准备金和货币市场利率的目标。