正文

取势:在平庸世界里强者恒强

过去八年货币环境超级大宽松的时代已经过去,我们开始迎来一个“三低”的新平庸时代:低增长,但并不是危机;低通胀,但并不是通缩;低货币扩张速度,但并不是猛烈地收缩。

2015年12月至今的这一轮美联储加息节奏是有史以来最温柔的、最平滑的,没有像当年美联储沃克尔治理滞涨那样收缩。低增长低通胀,是QE量化宽松和货币扩张的土壤,但是,资产泡沫带来的贫富差距以及各种社会矛盾、政治问题日益凸显,最终约束货币政策。

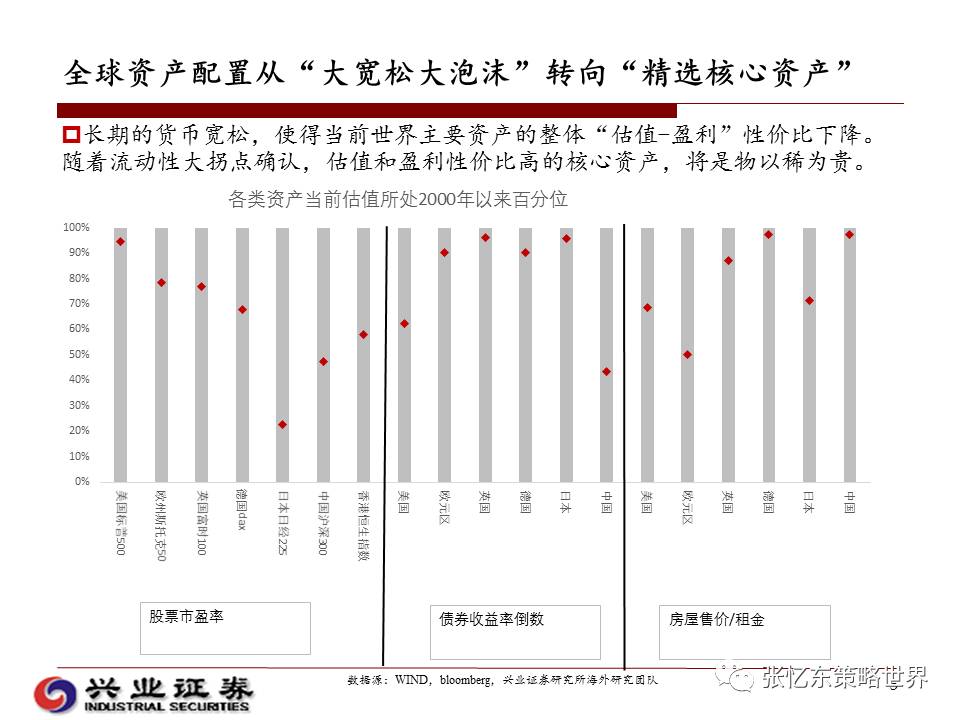

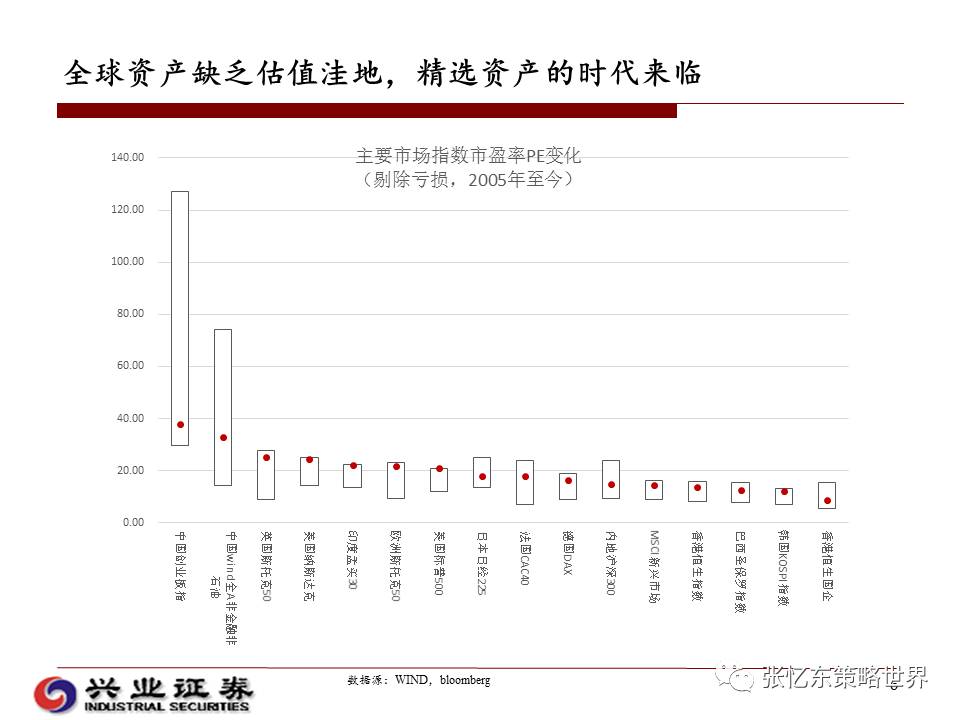

当前这个“三低”的平庸时代里,资产配置的逻辑从次贷危机之后八年的“大宽松大泡沫”走向“精选核心资产”。我们看两张图,第一张是世界主要国家股市、楼市、债市等各类资产的估值水平,基本上都处于2000年以来的高位。第二张是各国主要股市指数的估值水平,基本上都处于2005年以来的估值顶部区域,其中A股创业板指数以及万德全A剔除金融石化之后的指数虽然处于自身历史估值区域下方,但和海外相比仍明显偏贵;只有香港股市不论是纵向还是横向都在下方区域。全球范围内都缺少便宜的好资产,缺乏估值洼地。

随着全球流动性大拐点的确认,依靠无风险收益率走低而驱动估值提升的盈利模式将难以为继。低增长、低通胀,又导致具备可持续盈利能力的资产更加稀缺。

因此,全球的资产配置迎来了一个精选资产的时代。精选资产的时代,全球权益类资产的配置将延续两种趋势:

一个趋势是发达市场和新兴市场的再平衡,这是基于风险-收益的性价比来推动全球资金在两类市场之间再配置,实现动态再均衡。

我们看图,这条红色曲线是MSCI EM与DM指数的比值在过去几十年的变化趋势,比值趋势向下时,反映新兴市场的资金流向发达市场,反之,是新兴市场吸纳了主要的财富。2016年中期开始,这个比值逐步改变过去6年的下行趋势,底部企稳,并缓步震荡向上。时至今日,这个变化仍在继续,验证了我在去年中期关于“风顺轮流转,港股将迎来外资西水东进”的判断,更显示出全球资金配置正在开始新一轮的动态再均衡。这个再平衡过程,就是要寻找阶段性性价比更好的市场,平淡中找亮色。

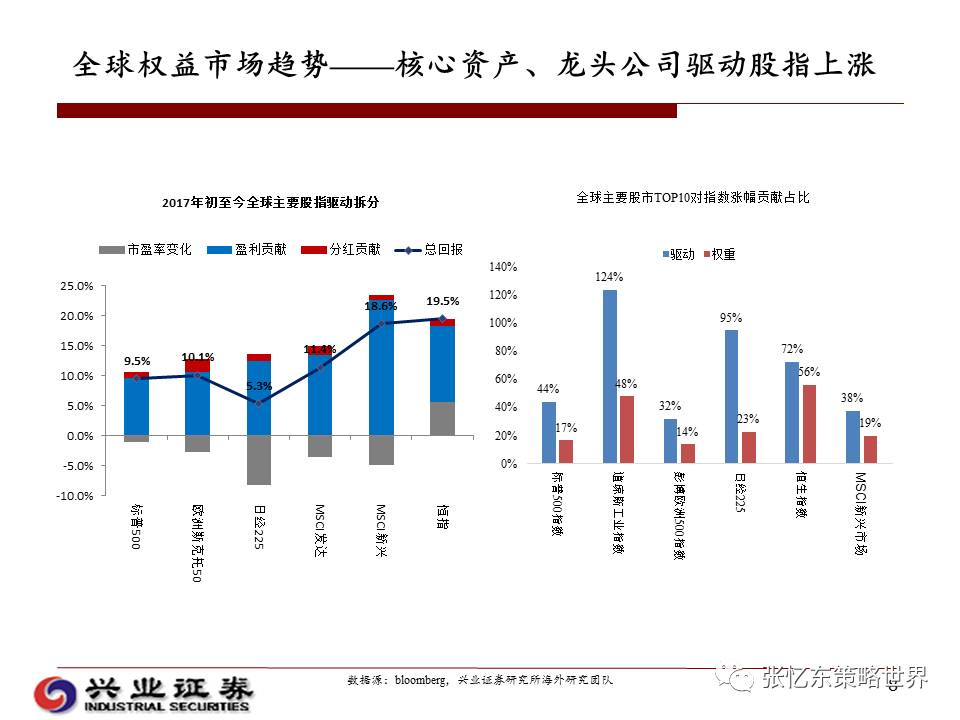

第二个趋势是各个市场都是核心资产物以稀为贵、龙头公司驱动着指数的上涨。

指数上涨并不是所谓新周期启动或者货币大宽松导致的,而是依靠核心资产龙头的力量。我们看左边这张图,今年以来全球主要股指上涨的影响因素,毫无例外全部都是主要由盈利改善驱动,其中,只有恒指因为便宜,所以是估值加盈利双重驱动,欧美日的估值影响都是负贡献。

海外经济基本面的前景的确正如王涵博士所言,并不乐观。一季度至今美国“硬指标”最多只是表现平平,没有惊喜。但是,为什么海外会有盈利驱动?我这里想强调的是结构,而不是宏观总体数据,后面我还会多次强调,投资权益资产时要侧重的基本面也要与时俱进。

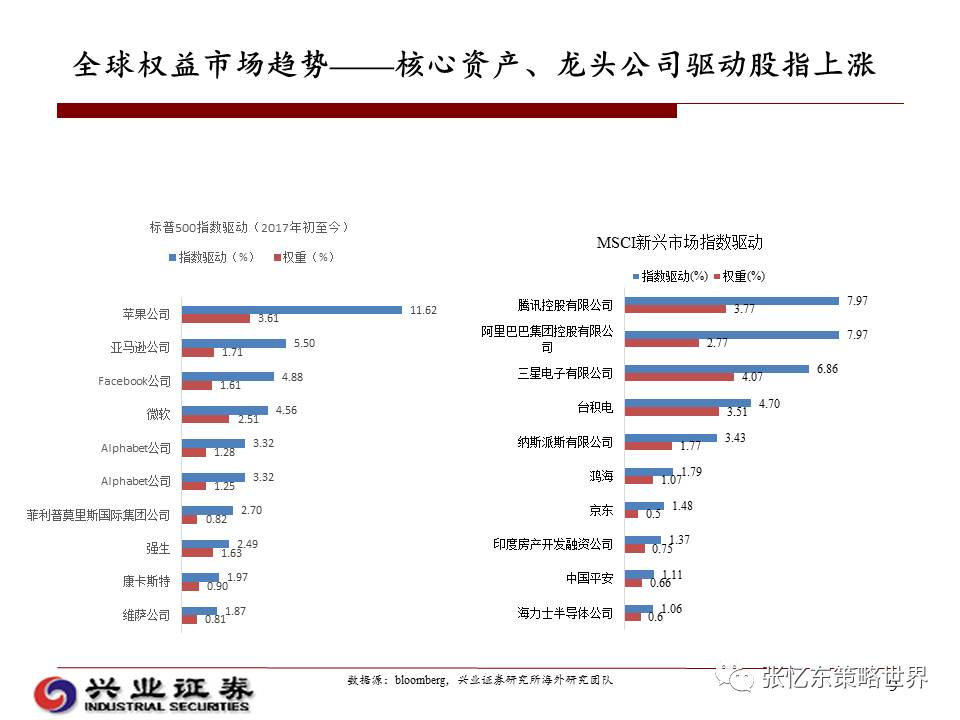

海外指数上涨的盈利贡献主要权重股驱动。从右边的图可以看出,不论是标普的六大科技股还是新兴市场的阿里巴巴,腾讯等,背后都是龙头公司具有盈利的确定性,所以出现胜者为王、赢家通吃的局面。

总结一下,我们将较长时间生活在一个“三低”平庸的世界里,估值和盈利匹配度好的资产不多,具有明显竞争力优势并且盈利持续超预期的核心资产更是强者恒强、物以稀为贵。