正文

3.现在房价确实太高,有发生金融问题的风险,所以ZF开始有了些新玩法,不再用老的套路。如果你还用老的思路,来看房价,一定会吃大亏。

4.共有产权房,人才房,租赁用地,只租不卖,租售同权,这些最近出台的一系列政策,都是变相消弱房子的金融属性,让房子的内在价值减弱,目的已经非常的明显。

5.房产税一直有风声出来,又是一大利空。

6.明年买房很大概率会遇到限卖,新房动辄5年不能变现,把你的钱套死在里面,遇到风险跑都跑不掉。

多军:

1.房地产是支柱产业,关乎民生和社会稳定的问题,政府不会让房价出现大跌的情况。2008年房价曾经遇到过严重下跌的危机,立刻就出台了4万亿救市,房价应声而涨,再创新高。

2.调控是为了抑制房价过快上涨,从来没说过是让房价下跌,不大涨不大跌是最直观的表态,根本不用担心当接盘侠。

3.地方没有打压房价的动力。因为卖地的收入,是地方主要的收入来源之一,在土地财政没有得到很好的解决之前,地价将很难降的下去。

现在就算再限地价,土地的价格相比于15年之前来说依然很高。面粉都那么贵了,面包能便宜到哪去?房价根本将不下来。

4.调控短时间确实可以抑制房价的增长,但是一旦限购放开,调控解除,长期被压抑的需求就会立刻爆发,房价将会迎来报复性反弹。人为扭曲的供求关系,无异于饮鸩止渴。

5.楼市的不景气会影响到经济,经济的不景气会影响到民生,民生的问题会影响到社会稳定,所以楼市可以涨,可以稳,可以小跌,但不能崩。

6.楼市一直都是老一套,3年一轮循环,先上涨1年,再用2年消化泡沫,等房地产低迷到影响经济了,再来一轮刺激。从2002年来一直都是如此,就像一种轮回,现在回过头看,每一次的限购期都是上车的好机会。

二回合结束

中立观点

:空头在这一回合

扳回一局

。

经验主义并不能很好的解释2017年的新套路,如租售同权,纯租赁用地等玩法确实给未来造成了很多的变数。

尤其是2018买房会被限卖这一点,相当于锁死了未来5年以上的交易权,除非是自住,投资者肯定不会让自己处于这么久的不确定中。

从政策导向上来看,2018年

空军占据优势

。

第三回合:信贷(贷款利率)

空头:

1.美联储加息周期至19年下半年,中国肯定是要跟的,一旦中国加息,利率就会上升,利率的上升会大幅增加购房者负担,减少购房需求,影响房价预期,直到最后让房价下跌。

2.银行9折利率已基本全面消失,基准利率现在都不好找,超过150家银行将首套房利率上调至10%到20%,甚至更有南京的部分银行将利率上调到30%!

3.很明显,目前国内在定向加息,也就是不加基准利率,只上调房贷利率。这才刚刚17年下半年,离19年还有2年时间,利率都已经飙升到这个样子,等2018年肯定更恐怖。到时候房价涨幅还抵不上利率,谁还买房子?

4.目前M2增速已经连续7个月下滑,6月份更是首度跌破10%,买房抵御通货膨胀一说不攻自破。

2018年,把钱存在手里,比放在楼市里5年不能动风险要小的多,现如今支付宝的利率都超过4%了,要知道巴菲特晚年也就是年化8.4%的收益率,这个收益率绝对是可以了。

知道北上深的租金回报率是多少么,全都不到2%。目前全国70个大中城市,租金回报率能超过4%的只有2个。

5.最最重要的一点就是,但凡房贷利率升高,楼市必定降温。

多军:

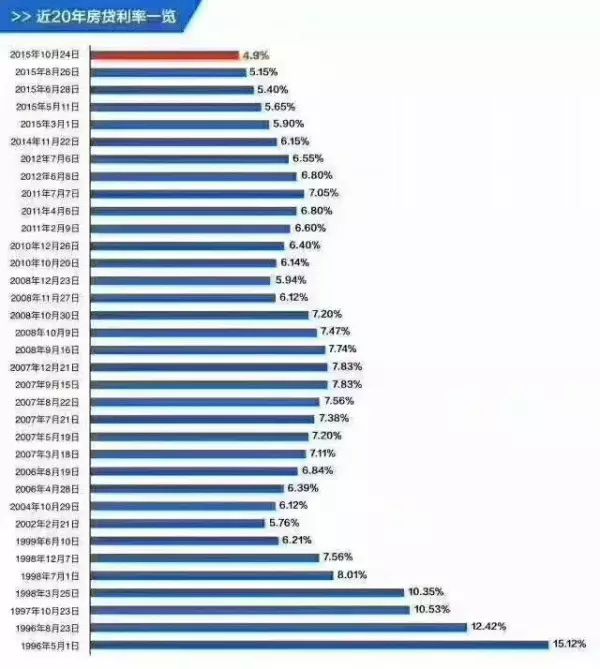

1.加息什么的都是纸老虎,现在的房贷利率,依然是20年来最低的!就算上调到30%,也不过6.37%。

看看2008年-2014年的利率吧,大多数时间都在6.37%以上,那个时候房价没涨么?不还是翻了好几倍。

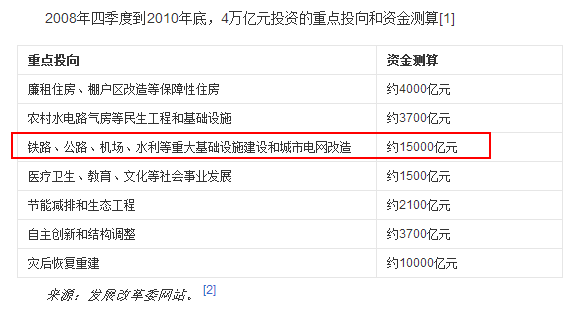

2.空头总是说当年4万亿是因为天时地利任何,以后都不会再有了,然而:

再来看看当年4万亿的主要方向,看完你就会明白,买房依旧是防止存款缩水的最佳选择。

三回合结束

中立观点

:从利率角度来看,依然是

空军略胜一筹

。

单看2018年,利率折扣大幅提高,房价遇冷回调,是一个大概率事件。

利率上不如17年有优势,价格上不如19年有优势,18年买房多少有些尴尬。