正文

保持汇率稳定去哪儿了?

在谈及汇率方面的工作时,今年政府工作报告强调坚持“人民币汇率市场化改革方向”,但删去了往年保持人民币稳定在“合理均衡水平”的措辞。我们认为这背后有两种可能性:第一种可能,决策层对于汇率稳定缺乏信心,或者存在主动调整的意图,删去稳定人民币汇率相关措辞是为此留出空间;第二种可能,可能在于外部压力,无论国际上有关国际重要货币的期望,还是特朗普对于中国是汇率操纵国的指控,中国政府都有动机在报告中删去稳定汇率的字眼。

整体来看,对于经济增长、通胀和人民币汇率,政府均处于一个相对“游刃有余”的局面,政府的判断应该偏向乐观,当然政策一定会相机抉择、不断调整,但是在未来一段时间,我们大概率将看到一个相对中性、在改革和调整方面有所为,而在宏观调控方面“有所不为”的政策组合。债市看多力量期待经济和通胀下行、货币政策与去杠杆调整边际放松,目前尚难看到。

2月进出口数据公布。

今日海关总署公布2月进出口数据初值,以人民计价的出口当月同比增速为4.2%,较上月回落11.7个百分点,进口当月同比增速为44.7%,较上月上升19.4个百分点。出口回落,进口攀升,自2014年2月以来首次出现单月贸易逆差。我们的点评如下:

出口“倒春寒”,美元计价出口单月或小幅下跌。

人民币计价出口当月增速4.2%,1-2月累计增速11%。美元计价尚未公布,以月度平均汇率计算,2月比去年同期贬值约5%,以此测算,美元计价出口当月可能同比小幅下降,为-1%左右,累计增速在6%左右。以美元计价看,2月出口或遇到“倒春寒”。

分地区看,新兴市场出口旺,发达国家多拖累。

分地区看,累计出口增速较快的是巴西、俄罗斯、东盟等新兴市场国家,韩台增速也比较亮眼;美国增速与平均增速接近,日德均低于11%的平均增速,拖累整体增速。

出口回落排除外需因素,或为春节因素,警惕贸易保护抬头。

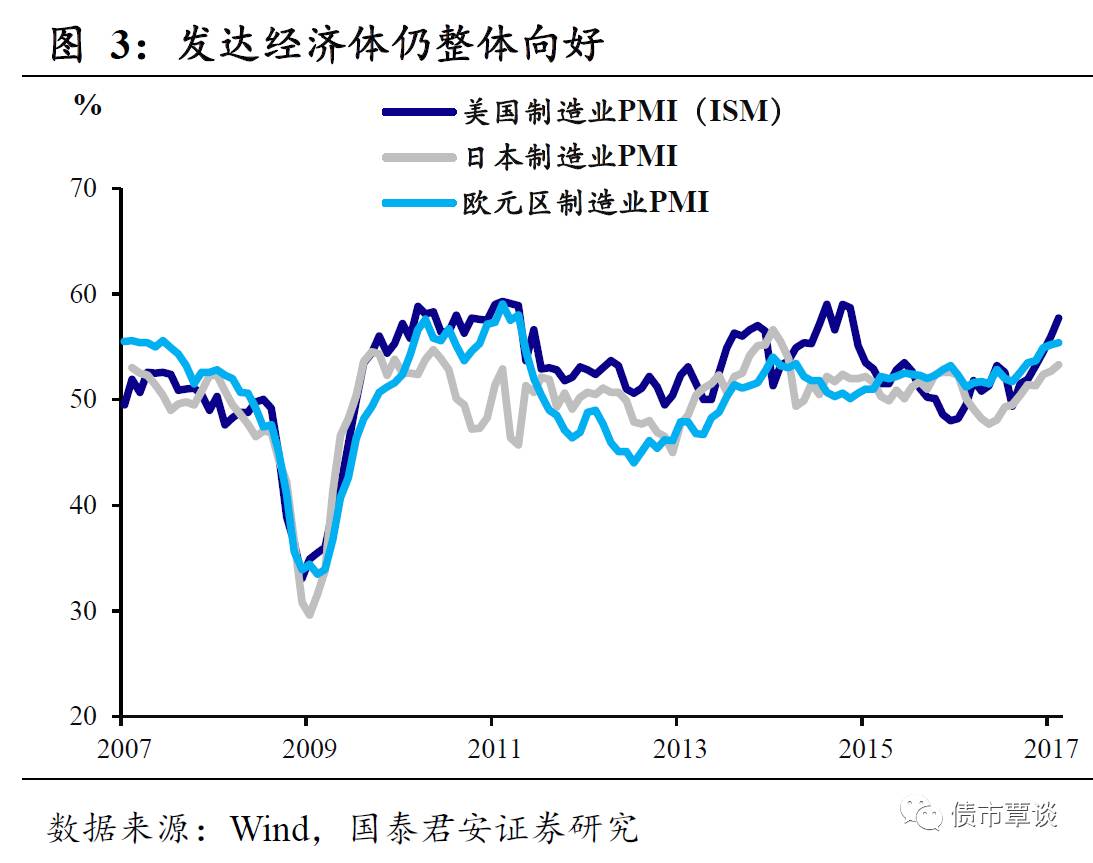

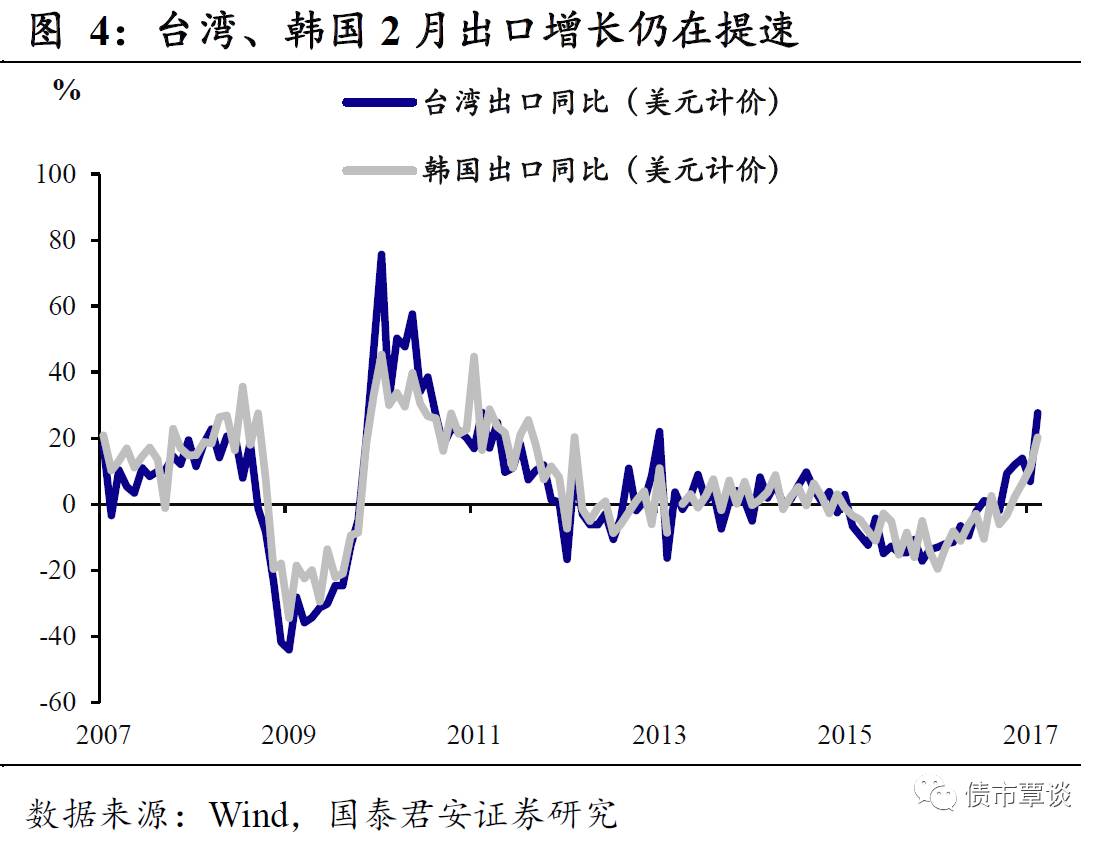

首先,从累计增速看人民币计价当月仍上涨,PMI中新出口订单也处于扩张区间。第二,中国出口“遇冷”,应该不是外围形势预冷所致,2月的美国ISM、日本以及欧元区制造业PMI均在扩张区间,且为上行趋势;早先公布的2月台湾和韩国出口数据也显示,台韩的本币和美元计价的出口仍在提速,我国出口回落应排除外需因素,或为春节错位因素导致。但观察到对发达国家出口多为拖累,同时一般贸易出口增速下滑明显、而加工贸易出口仍保持较高增速,也不排除贸易保护主义抬头的可能。

内需向好,涨价助力,进口火热。

人民币计价当月44.7%,1-2月累计34.2%,增速均较上月上升。与PMI进口指数处于51.2%的高位一致,也与近期国内经济企稳回升的表现吻合,反映了目前内需向好的态势。但是进口贸易额中,油价2月同比大涨超过60%,铜铁等矿产品也涨价明显,进口同比金额大涨中有部分价格因素。

贸易逆差无需过分担心,外储回升更显“珍贵”。

整体来看,进口方面量价齐涨,经济内需仍然强劲。出口虽然环比回落,但是1-2月累计来看,仍然向好,而且大概率排除外需基本面的原因。无论是春节因素还是贸易保护抬头,未来大概率将恢复顺差。而出口回落、进口攀升,自2014年以来单月首次贸易逆差,更显得昨日公布的外汇储备回升“弥足珍贵”。究其原因,可能来自于近期人民币汇率企稳,出口企业结汇意愿上升,或者是资本账户下的净流入。无论哪种情况均反映出不同主体对于国内经济和人民币汇率的信心上升。这对于债市,难言利好。