正文

年以前,美元完全没有国际地位,英镑几乎是唯一的国际支付工具。

1914

年美联储的诞生悄悄地改变了美元命运。美联储的出现催生了一个规模庞大、具有高流动性的美元承兑票据市场,从而大大便利了美元在国际贸易支付和结算领域的使用。由此,美元开始逐渐充当国际贸易的计价和结算货币,并在各种跨境投资活动中被当作计值和交易货币。差不多十年之后,即到了

1924

年前后,美元基本上取得了与英镑同等重要的国际货币地位。

从

20

世纪的

20

年代到

40

年代,尽管美元在国际支付结算领域中得到了广泛的使用,但并没有取得绝对主导的国际货币地位。第二次世界大战改变了这一局面。经过二战期间的飞速发展,美国经济的总量和整体实力远远超过了世界其他国家。有关数据显示,

1945

年美国的

GDP

占到了世界的

56%

,工业产值占到了世界的

40%

以上,黄金储备更是占到了世界的

75%

。值得一提的是,

1944

年

7

月召开的布雷顿森林会议显著推动了美元国际地位的提升。借助其强大的综合实力以及掌握着全球四分之三的黄金储备,美国成功主导了布雷顿森林体系的建立。由于该体系的核心内容之一是“双挂钩”,即美元和黄金挂钩,同时各国货币和美元挂钩,因而所有国家都必须大量持有美元储备,否则无法保持本币和美元之间的汇率稳定。正是基于这样的制度性安排,美元在随后近

30

年的时间里取得了绝对主导的国际储备货币地位,一直保持在

80%

以上。相应地,美元在国际贸易计价结算、跨境投融资、外汇市场交易等领域也都取得了主导地位。

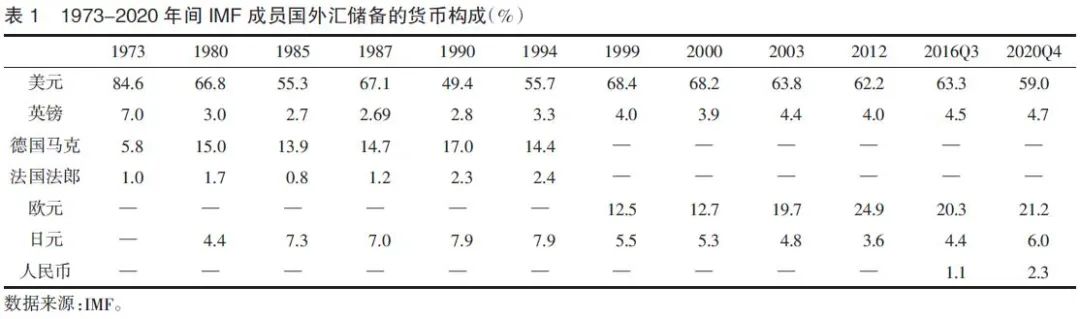

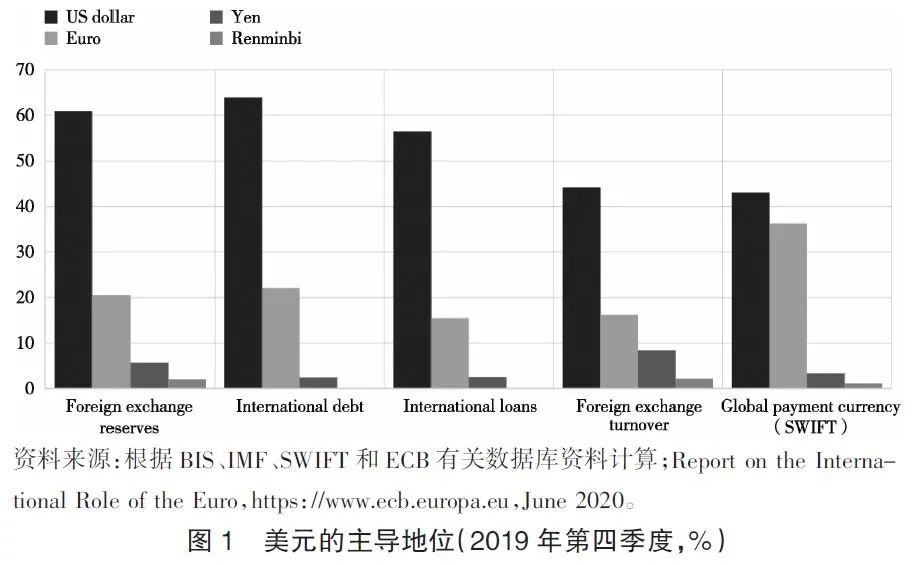

1973年以后,由于布雷顿森林体系瓦解,“双挂钩”不复存在,国际储备货币在一定程度上呈现多元化趋势,美元的国际储备地位有所下降。然而,借助依然强大的经济、金融、科技甚至军事实力,以及高度发达、产品丰富和开放的金融市场,特别是具有超强流动性、规模庞大和安全的国债市场,美元继续占据主导性的国际货币地位。据

IMF

公布的

COFER

数据,自

1973

年以来,除了少数年份外,美元在

IMF

成员国外汇储备货币构成中的占比基本维持在

60%

以上,尽管近年来呈现下降趋势(表

1

)。而作为国际融资货币、国际支付货币和外汇市场交易货币,美元也在不同程度上保持着绝对优势(图

1

)。

过去百年,美元国际地位演变的历史至少提供了三个重要启示。其一,主权货币的国际化需要以一定的国家经济规模支撑,但经济规模体量的提升并不必然带来货币国际化程度的提高;其二,成熟、高效和开放的金融市场对于货币国际化进程至关重要;其三,货币国际化是一个市场驱动过程,但在特定的历史时期,政府对于国际经济金融治理的参与甚至主导可以有力地予以推动。

展望未来,美元的国际地位将会如何演变?在战后至今的大部分时间里,从规模、流动性到可信度,美国都占据比较明显的优势,从而支撑了美元绝对主导的国际地位。但这种情况正在经历变化,而且在未来几十年里还将继续发生越来越显著的变化。由于多方面因素的作用,美元国际地位将会逐渐衰落,虽然我们并不清楚这个过程会持续多长。

第一,美国

GDP

占全球的比重已经从二战结束初期的

56%

降低至

2020

年的

24%

。值得注意的是,自

2008

年次债危机以来,美国的经济增长一直处于相对低迷状态(即所谓出现了

secular stagnation

)。撇开新冠疫情带来的波动不说,除非发生重大的技术革命和产业变革,美国经济增长的持续低迷现象恐怕在短期内难以改变。同时,包括中国在内的一些新兴市场经济体相对更高的增长速度,势必也会继续降低美国

GDP

在全球的比重。一个经济总量仅占全球四分之一不到的主权国家货币,要想长期在全球储备货币、支付货币、计价货币和融资货币构成中保持

60%

左右的比重,势必会面临越来越大的挑战。

第二,疫情冲击下美国实施超级宽松的财政货币政策,加大了美国金融体系的潜在不稳定性,可能促使美元未来一个时期持续疲软。

2020