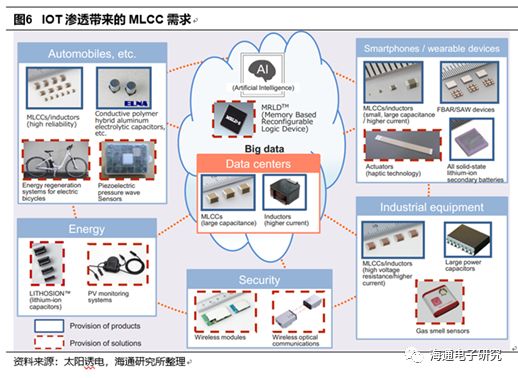

正文

由此可见,MLCC的主要下游应用领域还都处于扩张的周期,不管是应用数量还是需求规格,MLCC行业的景气度能够持续。

从供给来看,我们统计主要大厂产能调整如下:

日系主要针对车用、工控领域扩产,2019、2020产能释放。

村田将进行增产,旗下生产子公司福井村田制作所已取得建厂用地,根据村田此前的公告,计划投资290亿日圆兴建一座MLCC新厂,新厂预计于2018年9月动工、2019年12月完工量产。但村田所瞄准的市场亦是车用、医疗、新能源等领域。TDK基本退出C端市场。太诱计划投资6.6亿元扩充MLCC产能,亦是针对车用与工业用市场,预计于18年底完工,19年产能开始释放。

三星计划扩产10%,产能预计19年才能释放。

结合台湾中时电子报的报道,三星电机计划提升MLCC部门的盈利水平,决定增加资本支出8.5亿元人民币,在釜山工厂增加工业和汽车专用产品线,在菲律宾和中国天津工厂增设MLCC生产线应对智能手机等消费级市场。当前整个行业都受制于核心设备(日本进口)的供给,扩产周期普遍在3~4个季度甚至更久,预计三星产能到19年才能释放。

台系国巨、华新科等小幅扩产,18年产能开始开出。

国巨、华新科18年预计扩产10%-15%,主要针对消费级以及5G市场。

陆厂产能扩张幅度较大。

宇阳18年扩产30%以上,风华高科预计18年产能扩张50%,预计18年下半年开始产能陆续释放。

综合考虑,村田、TDK以及三星等前期关掉的产能在500~600亿颗/月,而2018年下半年行业新扩充产能在乐观情况下释放尚不足350亿颗/月,因此我们预计MLCC缺货行情有望持续到18年底甚至19年。关注风华高科、三环集团等。

二、周观点

消费电子板块:

经历前期大幅度调整,近期行业基本面出现了一定程度的边际改善, 1)大立光5月、6月营收良好,我们预计与安卓机需求回暖有关;2)安卓机前期发了多款旗舰机型,从4月份以来也在陆续备货,行业逐渐进入暖季,反映到月度备货量上也是持续向上;3)iPhone新机大规模备货临近,板块已经进入旺季。我们认为后续随着中美贸易战风险逐渐释放后,板块有望走出预期底部,迎来估值预期修复。长期看,在板块逐步进入饱和期、智能终端朝龙头集中的行业趋势下,供应链厂商集中度也会持续集中,行业洗牌利于龙头攫取更多份额。当前建议关注穿越终端销量周期的高成长白马+超跌且18年业绩确定性高增长个股+处于快速渗透期的新型零组件及新型终端,新型零组件包括iPhone X初次搭载的3D sensing\LCP天线\无线充电\双面玻璃等新方向,新终端Apple Watch\AirPods\AR等处于渗透加速阶段的新硬件。关注:东山精密、环旭电子、合力泰、欣旺达、欧菲科技、歌尔股份、大族激光、立讯精密等。另外,近期小米上市,关注供应链公司欣旺达、欧菲科技等。

半导体板块:

我们认为后市有望在震荡中等待新的催化剂出现。抛开市场情绪层面影响,经过本次中美贸易战我们认为发展建立完整自主半导体产业链具有较高重要性,半导体行业已具备长期投资前景。标的方面继续首推两只业绩高增速龙头标的北方华创和兆易创新,并且从未来成长空间角度重点推荐圣邦股份,信息安全自主可控角度首推纳思达,其他标的建议关注紫光国芯、富瀚微、扬杰科技、士兰微、江丰电子、长电科技、华天科技、通富微电、长川科技等。

面板:

短看18年供需弱平衡、价格微承压,长看OLED抢跑+面板、设备厂全方位崛起大机遇。结合18年供需变动,我们预计面板整体维持供过于求的弱平衡格局,价格依旧面临微弱压力。未来两三年国内上了多条高世代线和OLED线,我们认为国内企业能参与的cell & module段的新释放需求较大,并且本土企业有就近配套优势、海外设备的拿货周期较长,为国内设备厂创造了极佳的替代机遇。持续看好本土面板企业崛起以及带动的设备全方位国产化机遇,关注龙头与设备厂商,建议关注联得装备、精测电子、京东方A、大族激光等。