正文

策略概述

从7月底开始,受到山西焦企环保限产以及去产能政策力度不及预期的利空影响,在黑色系整体下行的带动下,焦炭也从7月26日高点2255.5元/点,下跌至8月28日低点1831元/吨,424元的跌幅基本反应了钢厂4轮提降的预期。

目前现货经过第二轮提降落地后,山西地区焦企的利润已跌至盈亏平衡线附近,而01合约1900元/吨的价格则反映了现货提降3轮的降幅。

一方面,我们认为长流程在利润相对可观,且9月唐山限产政策力度较8月相对宽松的情况下,生产积极性仍然较高,对焦炭的需求也存在一定支撑。

另一方面,3轮提降后山西、山东和河北的部分焦企也将陷入亏损,在9月成材有阶段性反弹动力,长流程需求有支撑,山东和河北地区的去产能红利依旧可期的情况下,届时各地焦企对降价的抵触心态会逐步增强,进一步提降的难度将明显加大,不排除在成材反弹过程中提涨焦价的可能。

从焦煤端看,目前除了矿方外,其余各环节焦煤库存均处历史高位,澳煤向中国的发货量也暂时未出现持续的减少,焦煤总体供应并不紧张,在自身矛盾暂时不突出的情况下更多还是以跟随焦炭价格为主。

但需要注意的是,后期焦煤供应端存在进口煤管控及大庆前煤矿安检管控这两个政策扰动,或将给予焦煤价格一定的支撑。

策略上,我们认为焦价3轮的提降后价格或将逐步见底,后期在成材阶段性反弹及去产能红利逐步发酵的利多下,焦炭价格及焦化利润或有一定上行空间。

基本面分析

1.高炉利润高位,长流程需求仍有支撑

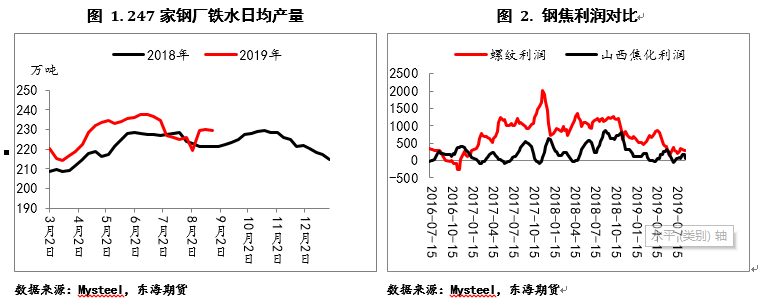

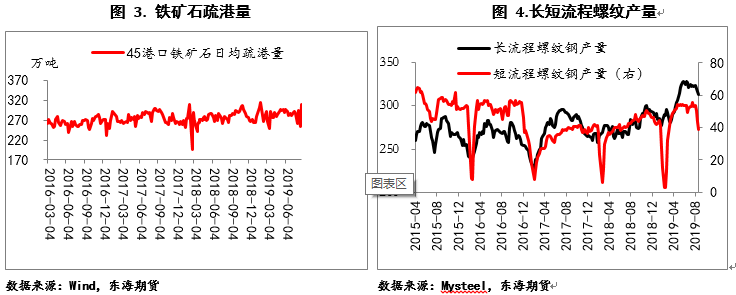

从7月中下旬开始,螺纹供给开始逐步收缩,但供给的减量基本来自于短流程电炉端,从247家钢厂铁水日均产量以及港口铁矿的疏港量可以看出,相较短流程,高炉端的减产并不显著。

另外,从螺纹周产量来看,8月下旬螺纹周度产量较7月下旬下降7.2%,其中短流程企业产量降幅为30%,而长流程企业仅为3.2%。

同样的,全国电炉开工率较8月下旬下降5.13%,而高炉开工率则提高了1.52%。

我们认为,不同于已经陷入亏损的电炉,目前利润相对较高的高炉限产的力度仍将偏小,长流程仍有一定的生产的积极性,而最新公布的《9月唐山市大气污染防治强化管理方案》力度较8月相对宽松,预计短期内焦炭的需求不会较前期有大幅的下降。

终端建材需求从短期来看仍存在一定韧性。

一方面,8月以来,高温多雨的天气压制了需求的释放,目前这些因素均已开始消退,加之70周年大庆之前,市场仍有赶工的可能,故9月上旬市场需求存在短期集中释放的可能。

另一方面,前7个月国内地产施工面积同比增长9.9%,较上半年回升0.2个百分点,地产的存量施工仍会对建材需求形成一定的支撑。

后期关注建材成交能否在旺季放量,以及成材库存是否能延续去化走势。

2.短期山西复产供给压力加剧,中期去产能红利有待发酵

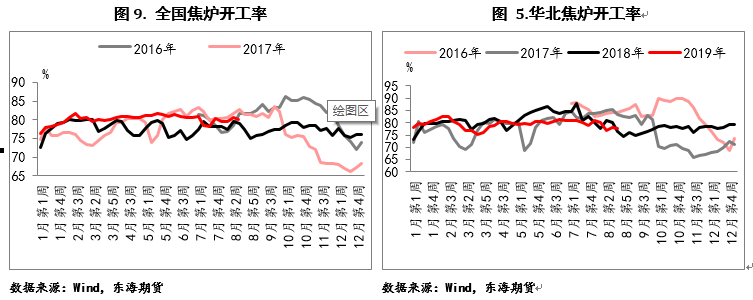

从供给端来看,8月中旬受到山西“二青会”的影响,山西的焦企开工的确是受到了一定限制,华北地区焦企开工率在该段时间的降幅也明显大于全国的焦企开工率,这也是8月第二轮提涨能够落地的关键因素之一。

在“二青会”限产解除之后,叠加山西焦企200元/吨左右的高利润,焦企开工率重新回升也是大概率事件。

这一点体现在了市场对01合约的悲观预期中。

但从中期来看,如果说前期对去产能带来的利多是预期先行,那么在目前各地去产能政策基本尘埃落定后,后期去产能的红利将伴随着政策的兑现,在现实中逐步释放,从供给端给予焦价一定支撑。

我们汇总了目前为止各主产地的焦化去产能政策,可以发现规定比较明晰的是山东和山西两地。

山东目前焦炭总产能大约7200万吨,其中在产产能是5680万吨。