正文

集成电路(IC)的制造过程可以分为芯片设计、芯片制造(晶圆制造和晶圆加工)、芯片封装与测试。芯片设计就是建立电子器件间互连线模型,包括逻辑设计、电路设计等;晶圆加工包括氧化、光刻、刻蚀、扩散、植入、沉积等过程,分为IDM(一体化生产)和晶圆代工两种模式。

晶圆是指硅半导体集成电路制作所用的硅晶片,供晶圆厂进行晶圆加工(在硅晶片上加工制作成各种电路元件),然后经过封装和测试变成模块化的可用芯片,应用到不同的电子终端中。晶圆制造是芯片制造的前道工序,就是用二氧化硅原料制得单晶硅晶圆的过程,包括硅的纯化->多晶硅制造->单晶生长->切片->抛光等。

全球半导体产业进入景气周期,半导体销售收入大幅增长。

根据全球半导体贸易统计组织(WSTS)的数据,2017年全球半导体销售收入4122.2亿美元,同比增长21.62%,是继2010年行业爆发式增长之后的又一大幅增长。2017年全球半导体产业资本支出同比增长35%,投资恢复景气度,小高潮来临。

2017年硅片出货量维持高位。

根据SEMI

的数据,2017年全球硅片出货量为118.1亿平方英寸(MSI),高于2016年的107.38亿平方英寸的市场高点。收入共计87.1亿美元,同比增长21%。

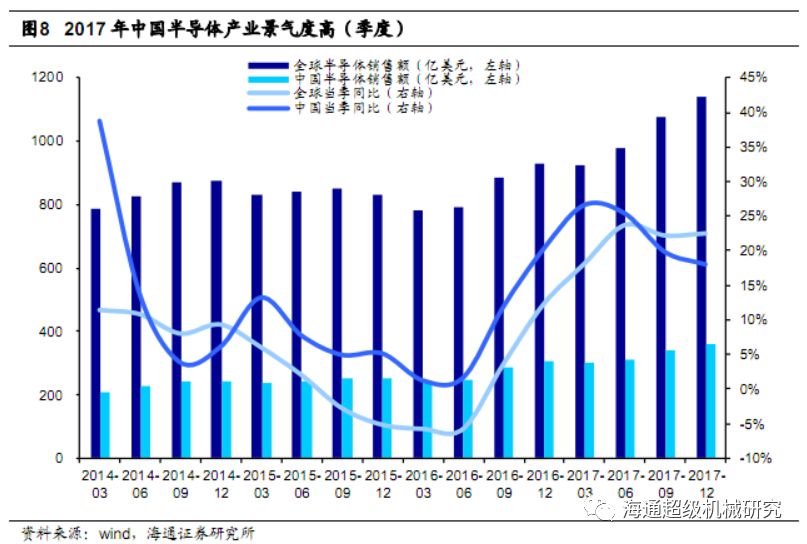

国内半导体产业销售收入维持高速增长,与全球景气趋势保持同步。

近年来国内半导体产业景气度与全球保持一致,收入增长率高于全球收入增长率,2017年进入产业高景气度期。2017年,中国半导体销售收入1315亿美元,同比增长22.3%。

半导体产业加速更新迭代。

根据SUMCO预测,近年来全球半导体先进制程处于加速发展期,每两年半出现新的先进制程。同时先进制程的半导体芯片应用推广速度呈加速态势。意味着下游终端对于电子芯片精密化的要求不断提升,率先拥有先进制程的半导体厂商在产业发展中或将享受“赢者通吃”的红利。这对于中国这样一个半导体产业对外依赖度较高的国家而言,加快发展半导体产业的重要性不言而喻。

![]()

1.2 下游行业快速发展推动半导体市场增长

通信是集成电路的最大应用终端。

2017年全球电子系统市场规模预计达到1.49兆美元,以通信(含智能手机)(31.8%)、PC/平板(26.1%)、工业/医疗(14.5%)、消费电子(11.9%)、汽车电子(9.1%)、政府/军用(6.50%)为主,通信行业是最大的应用终端。

半导体市场主要增长动力在于智能手机、汽车电子、工业物联网等领域。

云计算、工业物联网、大数据、5G等新业态引发了半导体产业的变革,半导体市场主要增长动力在于汽车电子、工业物联网、智能手

机等领域。智能手机市场增速放缓,而物联网、汽车电子等新兴终端应用逐步放量。根据IC Insights数据,2016-2021年汽车电子、工业/医疗、通信电子销售额的增长率分别为5.4%、4.6%、4.2%。

智能手机是第一大IC应用市场,是集成电路发展的主要增长动力。虽然智能手机的增速放缓,但随着智能手机的技术创新和更新迭代,比如未来具备虚拟现实功能的智能手机和新款5G智能手机的运用,集成电路NAND闪存,模拟电路、逻辑电路的需求将大幅扩大,推动集成电路产业的发展。

汽车电子作为新兴应用终端,是集成电路产业下一个蓝海。自诊断系统、电子稳定系统(ESP)等电子控制设备,车载娱乐电子、车身智能电子等逐渐运用于汽车中,根据中国产业信息网数据,新能源汽车中汽车电子成本占比已达到47%。根据前瞻数据库数据显示,2016年我国汽车电子市场规模约740.6亿美元,同比增长12.7%。根据中国汽车工业协会等机构发布的数据,到2020年全球汽车电子产品市场的产业规模预计将达到2400亿美元,其中我国汽车电子市场规模将超过1058亿美元。汽车电子行业的迅速崛起给集成电路带来新的蓝海。

物联网半导体受益工业物联网和制造智能化浪潮,未来几年迎来快速发展。在中国制造 2025背景下,2016年我国工业物联网规模达到1896亿元,中投顾问预计到 2020 年,工业物联网规模将突破4500亿元。集成电路特别是传感器、射频识别(RFID)芯片是工业物联网系统的重要组成部分。工业物联网的发展将大力推动物联网半导体的发展。

根据IC Insights预测,2021年,汽车和物联网芯片(IC)销售额将比2016年增长70%。2016年,用于汽车和其他车辆的芯片的销售额为229亿美元,物联网集成电路销售额为184亿美元。而到2021年,两者的销售额将分别达到429亿美元和342亿美元。

1.3 全球硅晶圆供不应求,产能扩张有限

半导体产业景气背景下,硅晶圆供给量小幅增长。

2017年全球硅晶圆出货面积11810百万平方英寸,同比上升10%。SEMI预计2018-2019年出货面积增长率3%-4%,硅晶圆的供应量小幅增长。