正文

另外,缩表客观上也存在会导致宽松的可能性。现在存款机构持有的准备金余额为2.2万亿美元,而法定准备金仅有1800亿美元。而缩表则意味着将低活性的准备金转回成国债等优质流动资产(HQLA),这些资产可以通过金融市场放大至其他金融机构与非金机构,所以会起到反收缩的作用。

二

、中国短期不受影响,没有必要跟随加息

3月16日美联储加息后仅5个小时中国央行就跟随上调政策利率。但目前来看,这次中国央行没有必要再次跟随美联储加息。

人民币汇率已在5月末已经先一步上调,对美联储6月加息做了技术性应对。

在目前中美G2模式下,人民币汇率很难对美元单边大幅贬值释放压力,中美百日协定能在中美商品和服务贸易开放方面推进,可能也是以人民币汇率不竞争贬值为前提。所以“不可能三角”决定了中国的货币政策空间要做适度让步。

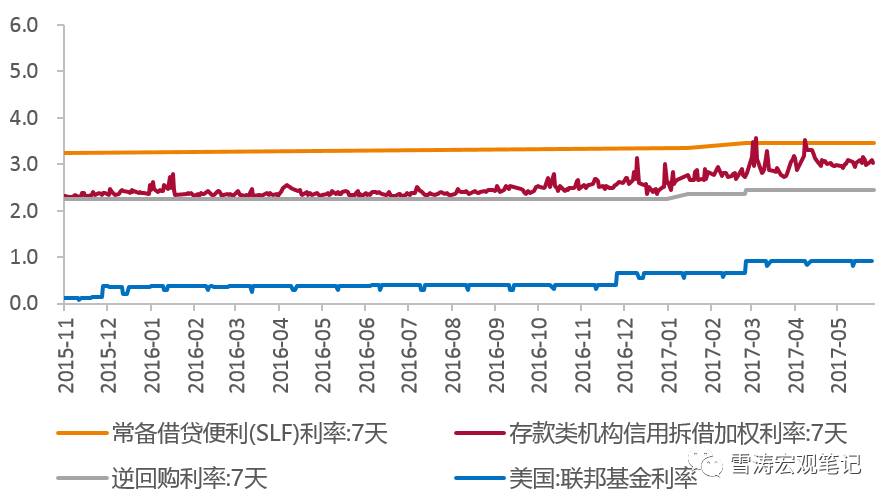

4月以来受金融监管和金融去杠杆,中国的货币利率中枢已经大幅抬升。

从政策利率看,中国的政策目标利率DR001和美国的政策目标利率FFR的差距是194bp,保持在160bp-200bp之间。而17年2月3日和3月16日中国两次上调政策利率的时候,DR001-FFR分别被压缩至153bp和156bp。

从政策利率的角度看,这次没有跟随加息的必要。

图3:中美政策利率利差稳定

资料来源:WIND,天风证券研究所

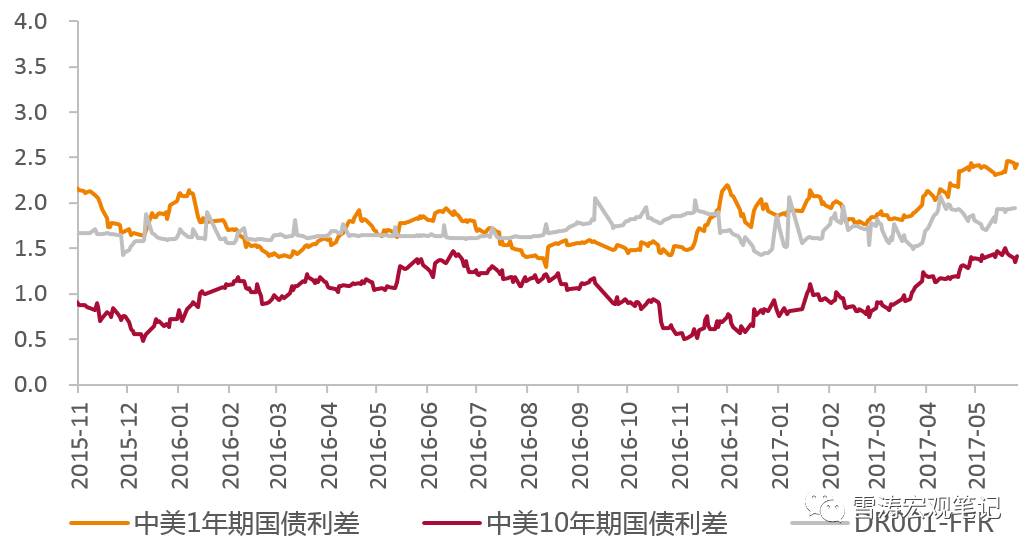

从市场利率看,中美1年期国债利差242bp,中美10年期国债利差142bp。对比3月15日美联储加息之前中美10年期国债利差85bp,今年年初时中美10年期国债利差67bp。

当前中美10年期国债利差已达到去年7月以来的高点,也没有必要跟随加息。

至于市场利率和政策利率拉大,并不是央行需要跟随加息的理由。

市场利率和政策利率拉大,反映了央行流动性操作不会雨露均沾的态度,流动性间歇性宽松,但不同规模和层级的机构之间仍然存在结构性的流动性短缺。

图4:

中美市场利率利差处于高位

资料来源:WIND,天风证券研究所

三

、

这是一次不同以往的Yellen Call,美债收益率向上风险积聚

耶伦的发言也透露了明显的鹰派加息预期,“通胀指标中期稳定在2%目标左右”,意思是满足加息条件的通胀目标适度放宽,只要经济大形势没有偏离上升轨道,通胀数据无论“左”、“右”都不会阻碍既定的货币政策正常化道路。

17年以来,美联储加息的态度已经15-16年滞后于数据的走走停停,到领先于数据的循序渐进。

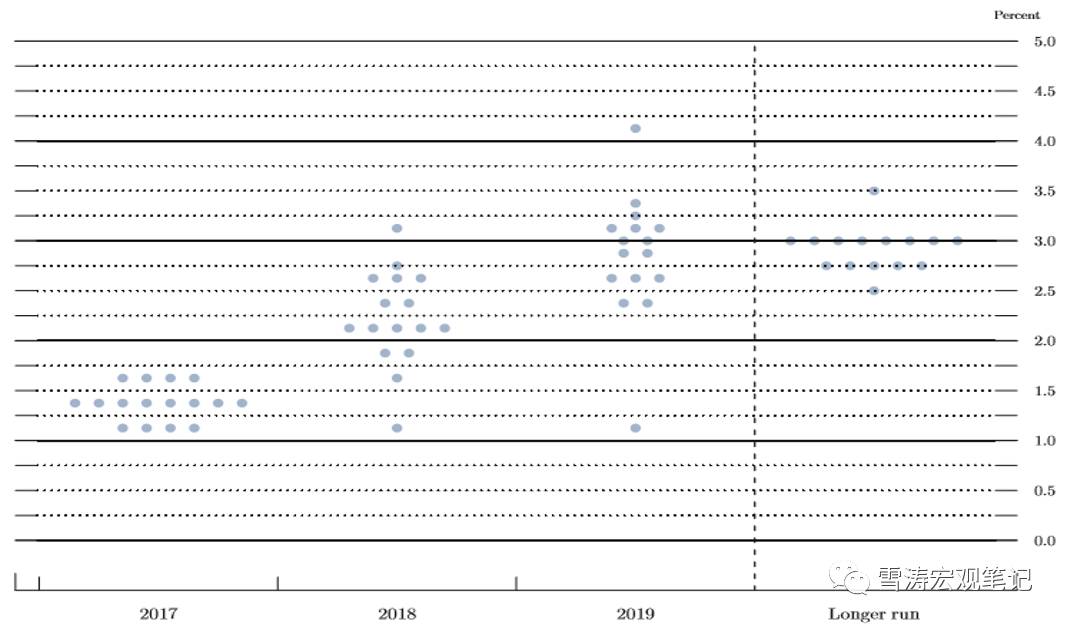

散点图显示

2017年年底将再有一次加息,联邦基金目标利率在1.25-1.5%。2018年三次加息,联邦基金目标利率在2-2.25%。2019年预期加息次数由之前的4次下调为3次,19年年底联邦基金目标利率在2.75-3%。利率正常化结束时,联邦基准利率将在3%。

图5:

美联储加息散点图

资料来源:美联储,天风证券研究所

目前影响美债走势最重要的是三个因素:通胀(基本面)、特朗普(避险)、耶伦(货币政策)。