正文

流动性池子的水下降

”

的背景下,叠加银行的信用扩张放缓,基础货币与所派生的货币的下降,将使得一般存款增长延续乏力,进而,商业银行在一般存款的抢夺上也将更加激烈。

2.

应付债券占比进一步上升。同业存单,扩表利器还是续命良药?

图表

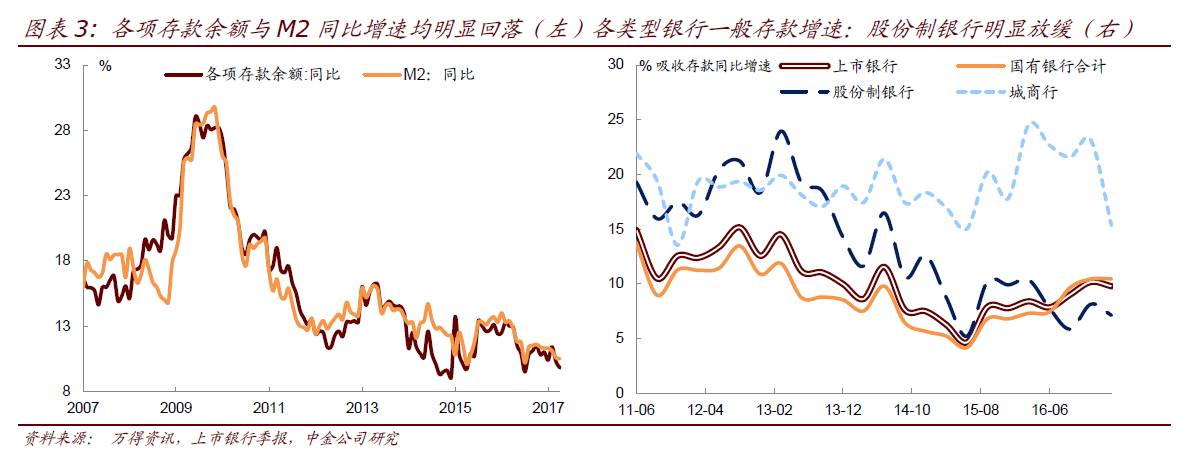

2

右图显示,上市银行中,股份制银行与城农商行的

“

同业负债

+

应付债券

”

在总负债的占比超过

33%

。其中,在

MPA

考核下,部分银行主动压缩买入返售(回购融出),导致同业负债科目也相应下降,但包含同业存单的应付债券科目同比增长

37.2%

,在总负债的占比进一步提升至

5%

。且不同类型银行差异较大,国有银行应付债券在总负债占比在

2.2%

附近,且以商业银行债为主,同业存单较少;而股份制银行、城农商行的应付债券在总负债占比分别为

10.7%

、

17%

(

2016

年年末,这一占比分别为

9.25%

、

15.4%

),与一季度大量发行同业存单有关(如图

4

)。从一季度末商业银行包含同业存单后新口径的同业负债在总负债占比来看,部分银行占比超过

1/3

(如图

5

);上市银行同业负债超标规模近万亿,意味着其负债端存在一定的调整压力,也会加大其对一般存款抢夺的压力。

从今年一季度同业存单的情况来看,在融资成本较高的背景下,一季度同业存单余额从

16

年年末的

6.3

万亿快速上行至

7.8

万亿,规模净增

1.5

万亿,主要是用于弥补一般存款增长乏力的资金缺口。但由于同业存单的资金成本较高,根据草根调研,其资金运用主要投向贷款、非标等信贷类资产。

进入

5

月,同业存单发行利率近期继续节节攀升,创年初至今的新高,如

AAA

的

3M

期同业存单发行利率在

5

月

22

日高达

4.75%

,较前期明显上行。然而,尽管一级发行利率不断上调,但市场认购需求较弱,实际发行量

/

计划发行量创低位、同业存单的余额也在前期突破

8

万亿回落至

7.8

万亿以下。背后的原因包括:(

1

)到期滚动压力大,

5

、

6

月份每个月到期的同业存单高达

1.5-1.6

万亿;而前期资产负债期限错配背景下,城商行同业融资的刚性较强。监管强调降低期限错配要求下,近期长期限的存单发行意愿提升。(

2

)需求端来看,广义基金在赎回担忧下需求有限;部分有钱的商业银行则倾向于留着子弹他用,尤其是临近半年末、整体超储水平较低。目前,在金融解杠杆的过程中,存单的需求收明显快于供给收缩,即便在一级发行利率上调略过

3

月的水平后,需求较弱(购买意愿有,很多机构没有钱),带动近期净增为负。

从调节商业银行负债端工具的角度,同业存单是利率市场化的产物,是改革利器。从资金来源和运用来看,一部分商业银行通过发行存单弥补一般存款增长的乏力,来主动扩表。但也有一部分商业银行基于同业负债(包含同业存单)来增加对同业资产的配置,且从

2016

年年报应收款项和可供出售金融资产穿透的披露结果来看,大量的同业负债在资产端是通过各类资管通道、同业理财等渠道,对应是非标(信贷、票据)、债券委外和公募债基、货基等资产,这就属于主动负债通过各种形式去配置非标资产,或存在一小部分

“

同业空转

/

监管套利

”

的行为(如图表

1

)。考虑银监会强调禁止同业存单套利、同业空转等,同业存单的发行需求在去杠杆的过程中将先上升后下降(因为

去杠杆和解锁的过程会出现杠杆先被动上升、随后在资产到期下再主动下降的情形)。

往后看,在同业缩表压力下,同业存单余额增速将明显放缓,甚至余额下降的情况;对应未来应付债券这一科目的同比增速也将有所放缓。但另一方面,

MPA

等各种监管从严下,加上潜在的非标回表压力,商业银行有更强的补充资本的动力,发行商业银行债、次级债补充资本或流动性的需求有所上升。

随着时间的推移,同业缩表过程中,未来同业负债需求或逐步下行,供需将重新匹配,一般转为量价齐跌,短端机会将更为确定。

3.

向央行借款:货币政策边际转紧后,成本明显抬升

2016

年央行主要通过外汇占款投放流动性,带动上市银行

“

向央行借款

”

科目在一季度同比增速为

167%

,在总负债的占比从

2015

年年末的

0.88%

升至一季度末的

3.03%

。但从资金成本来看,在去年央行收短放长以及上调

OMO

、

MLF

利率之后,央行投放的流动性余额的加权资金成本也不断上升,从

2016

年

8

月

2.78%

的加权利率升至

3.02%

。虽然体现在商业银行负债端的付息率并未明显升高,甚至考虑其他因素后边际小幅下降,但考虑向央行借款量的增加,从不到

1

万亿增加至

4.4

万亿(用以补充

2016

年外汇占款流出的

2.9

万亿),对于上市银行而言,抬高了整体的资金成本,尤其是负债端的稳定性变差。

4.

负债端小结:去杠杆初期对同业负债需求较大,未来一般存款竞争更为激烈

整体来看,过去在外汇占款持续流出、中央银行货币政策偏紧流动性投放有限、资金在金融同业体系流转比例增加的背景下,商业银行一般存款增长乏力;且分布较为不均匀,大行与部分中小银行增加而其他银行下降。存款的乏力进一步传导至资产端扩张的放缓,导致银行从过去的以贷定存转变到以存定贷,个别银行甚至由于一般存款的流失导致一季度缩表。存款的乏力也导致商业银行加大同业负债的融入,通过回购、同业存款、同业存款等批发性融资工具,并带动同业存单余额在一季度快速上行,发行利率居高不下。往后看,在货币政策以及各类监管政策持续偏紧旨在监督金融机构防风险、去杠杆背景下,市场流动性整体偏紧,

“

流动性池子的水下降

”

的背景下;叠加银行的信用扩张放缓,基础货币与所派生的货币的下降,将使得一般存款增长延续乏力;进而,商业银行在一般存款的抢夺上也将更加激烈,也将进一步抬升负债端资金成本。而短期看,去杠杆压力下,同业解锁的环节或导致杠杆先被动上升、后在资产逐步到期下方能主动去杠杆,被动上升过程中,对同业负债的需求仍较大,广义的同业负债成本短期或仍居高不下。

三、商业银行资产端:

MPA

下增速放缓,以存定贷下优先信贷类资产

正如上文对负债端的剖析可以看出,商业银行负债端一般存款增长放缓、加大批发性融资的占比,而后者资金成本较高。那么,是什么使得银行在同业负债成本高企背景下,仍主动扩大负债规模呢?需从资产端来解释。

1.

资产端:贷款、非标仍是资产扩张的主要对象

从上市银行一季度末总资产增速来看:

(

1

)全部同比增速为

12.07%

,较

16

年年末的

13.1%

小幅放缓。

其中,狭义同业资产压缩,同比

-2.5%

(主要压缩了买入返售金融资产,一部分是

12-14

年非标资产的到期,另一部分是