正文

PPP

园林、装配式建筑、一带一路、国改蓝筹等。

园林

八大金刚组合:

东方园林

、铁汉生态

、蒙草生态、文科园林、美晨科技、美尚生态、云投生态。

国改

八仙过海组合:

葛洲坝

、中国铁建

、

中国建筑

、

山东路桥

、

北方国际、交建、安徽水利、中钢。

带路

装配设计组合:

杭萧钢构、

中国化学

、

苏交科

、

中设集团、东易日盛、金螳螂、中工国际。

PPP

九九归一组合:铁汉、东方、

龙元建设

、

美晨科技、葛洲坝、铁建、中建、山东路桥、苏交科。

导读:

受益基建景气度高、PPP基本面优质、园林发展边界延伸、国改/一带一路催化等,建筑板块2017H1订单/营收/净利增速齐升,PPP园林表现最佳,继续看好。

摘要:

1、2017H1建筑板块逆势向好。

1)尽管2017H1有去杠杆及利率上行等不利因素,但建筑板块表现优异,订单/营收/净利增速齐升,净利624亿同增13%(+13.6pct),Q1/Q2净利增速13.1%/17.4%明显提速;2)PPP/一带一路高毛利项目占比提升、改善盈利能力,2017H1毛利率11.3%(+0.2pct),净利率3.8%(+0.3pct);3)我们认为,受PPP基本面改善、一带一路纵深推进、园林发展边界延伸等多重催化,建筑板块将持续回暖向好。

2、建筑细分子行业中园林成长性最佳。

1)H1建筑各细分子行业均取得净利正增长,前三为园林(57.1%)/钢构(29.5%)/国际(26.2%),园林因PPP模式助推,钢构因装配式建筑风口,国际因一带一路利好落地,净利增幅前三为专用(24.2pct)/园林(22.1pct)/装饰(14.4pct),专用及装饰改善因行业回暖;2)净利率前三为园林(10.3%)/设计(8.6%)/国际(6.9%),园林/国际因PPP/海外业务利润率高;3)资产负债率最低为钢构(51.3%)/设计(53.9%)/园林(55.3%),基建近80%因国企扎堆,未来国企改革提质增效将改善。

3、PPP中长期基本面持续改善,PPP园林龙头最受益。

1)PPP规模大且落地提速,政策支持且流动性紧中趋缓改善PPP融资环境,2017年H2PPP订单/业绩将加速向上;2)PPP园林:2017年H1净利增速57%(+22pct)表现优异,其中蒙草生态(223%)/文科园林68%/东方园林57%/美尚生态57%/美晨科技53%/铁汉生态52%业绩业绩增速靠前;3)PPP央企:更低的融资成本强化PPP竞争优势,绝对规模庞大的PPP订单落地促使业绩逐步加速,其中PEG较低的央企包括中国建筑0.54、中国铁建0.80等。

4、国企蓝筹H1剪刀差扩大

。1)受益基建景气度高/PPP模式加速推进国企蓝筹综合实力/集中度/市占率提升,H1新签订单同增37%,剪刀差扩至22pct;2)H1净利增速前三为中国中铁(41%)/中国建筑(12%)/中国铁建(12%);3)净利率3.1%,2013年以来半年度首破3%,前三为中国建筑(4.9%)/中国交建(4.1%)/中国化学(3.8%);4)资产负债率78.6%较上年末下降0.2pct,财务费用率1.02%较上年提升0.2pct,经营现金流承压。

5、一带一路H1超同期对外工程。

1)H1一带一路沿线国新签对外EPC合同额/营业额增速39/8%,超出行业平均15/6pct;2)H1国企蓝筹新签海外订单高增42%高于2016年(29%),国际工程海外营收占比超80%。

6、继续推荐PPP/园林/国改蓝筹/一带一路/装配式。

1)PPP推荐龙元建设/美晨科技等九九归一组合;2)园林推荐东方园林/铁汉生态等八大金刚组合;3)一带一路推荐北方国际/中钢国际等金六福组合;4)国改推荐中国铁建/中国建筑等八仙过海组合;5)装配式建筑推荐杭萧钢构。

7、风险提示:

PPP、一带一路、装配式、业绩增速不及预期等

正文:

1. 整体判断:2017H1 建筑板块订单/营收/净利增速齐升,园林、装配式钢结构业绩增速最快

1.1. 2017H1 建筑板块业绩增速加快,毛/净利

率稳步提升

2015

年以来,建筑板块订单

/

营收

/

净利规模均保持稳定增长。

2017H1

新签合同

10.7

万亿,同比增长

21.9%

较

2016H1

提升

5.5pct

,在手订单

28.9

万亿,同比增长

18.1%

较

2016H1

提升

8.5pct

,主要因为基建投资整体维持较高增速,尤其是公路、轨交等细分子行业景气度

高企,此外,

PPP

规模、落地提速利好基建

/

园林板块订单加速扩张,一带一路战略纵深推进利好海外工程业务发展等。

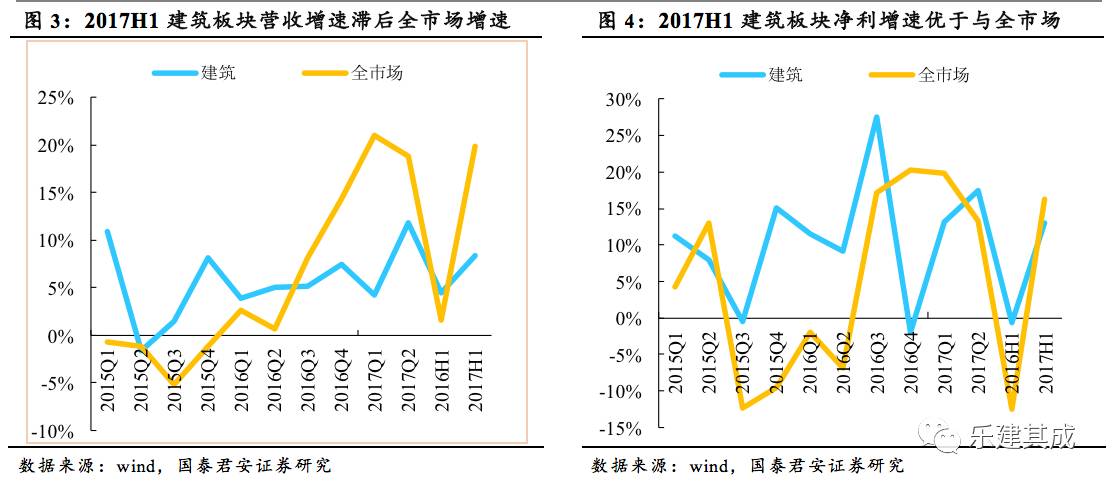

基建高景气度、

PPP

加速推进助推建筑板块营收

/

净利增速较快升。

2017H1

,建筑板块实现营收

1.9

万亿元,同比增长

8.4%

较

2016H1

提升

3.9pct

,实现净利

624

亿元,同比增长

13%

较

2016H1

提升

13.6pct

,但增速不及全市场

(

营收

/

净利增速

19.9%/16.2%)

,主要因为上半年是建筑施工淡季。从

2017

年单季度看,

Q1/Q2

建筑板块营收增速

4.3%/11.8%

明显提速,但落后于市场增速

21%/18.8%

,净利增速

13.1%/17.4%

明显提速,市场速

19.9%/13.2%

,

Q2

建筑板块净利增速好于全市场显示建筑板块整体业绩

/

盈利能力提升。我们认为建筑板块营收

/

净利增速较快提升主要受益于基建高景气度、

PPP

模式加速推进、园林行业发展边界延伸、装配式风口以及一带一路拓宽海外业务契机等多重催化。

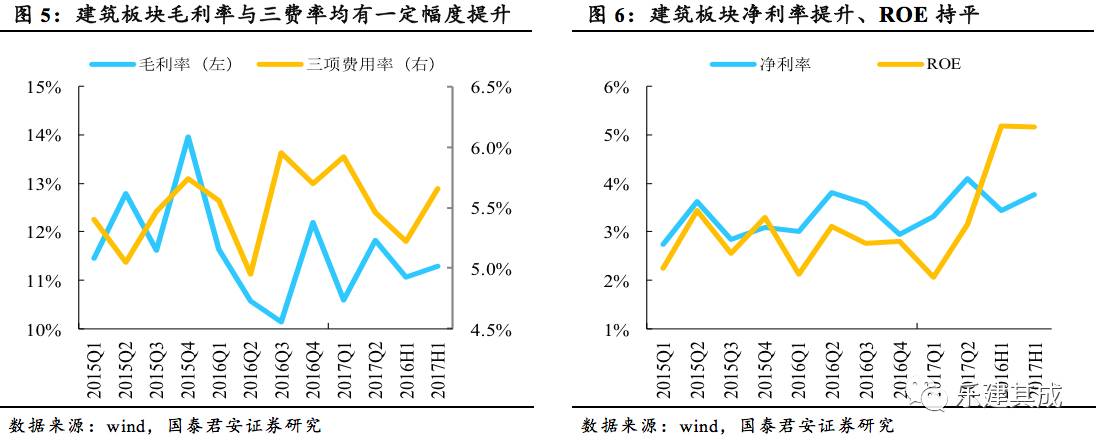

PPP/

海外业务高毛利对冲营改增不利影响,期间费用率略提升。

2015

年以来,建筑板块毛利率基本维持在

11%-13%

之间,

2015-16

年波动较大主要因营改增影响,但是

2016Q3

以来小幅稳定上升,主要因订单

/

业务结构性趋好变化,一方面

PPP

模式加速推进且

PPP

利润率更高,另一方面因一带一路推荐的背景下利润率更高的海外项目落地提速,

2017H1

毛利率

11.3%

较

2016H1

提升

0.2pct(

若扣除营改增影响应提升更多

)

。期间费用率基本维持在

5%-6%

之间,同时自

2016Q3

以来有所下降,一方面

PPP

模式改善三张报表,另一方面因人民币贬值带来的汇兑收益,但是

2017H1

费用率

5.7%

较

2016H1

提升

0.5pct

,主要因金融去杠杆、利率上行影响以及人民币升值带来的一定汇兑损失

(

财务费用率提升

0.12pct)

以及较多建筑公司外延并购产生的较多管理支出与研发投入、员工激励、市场拓展等费用的增加

(

管理费用率提升

0.27pct)

。

净利率处于稳定上行通道,

ROE

基本保持稳定。

2015

年以来,建筑板块净利率基本维持在

2.8%-4%

之间,相比于毛利率波动较大,净利率基本处于小幅稳定上升态势,一方面显示建筑公司的盈利能力稳步提升,另一方面受益于

PPP

模式、生态环保、一带一路等快速推进,基建

/

园林

/

国际工程等板块净利率明显提升,因此带动行业整体净利率提升,

2017H1

净利率

3.8%

较

2016H1

提升

0.3pct

。

ROE

基本维持稳定。

现金流基本保持稳定,

2017H1

同比略承压,资产负债率稳定下降。

2015

年以来,建筑板块经营现金流整体保持相对稳定,

H1

现金流较

H2

承压主要因

H1

是项目开工高峰期。

2017H1

经营现金流

/

收入

-9

,同比下降

5.6

,主要因基建景气度高、

PPP

及一带一路加速推进的背景下订单爆发以及原材料

(

钢铁、水泥

)

等价格明显上涨,前期投标金、保证金、材料费等支出较多,但收现比同比改善显示现金管理能力、回款催收等工作在加强。资产负债率处于稳定下滑通道中,从

2015Q1

的