正文

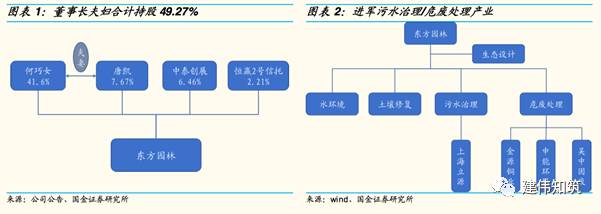

公司于15年进军环保领域,布局污水治理/危废处理业务,外延并购申能固废、上海立源等公司,积累技术储备充足。公司2015和2016承接的PPP项目中,水系治理领域的金额占比到90%。

2. PPP先行龙头,政府合作网遍布全国

-

PPP龙头:绝对值领先+高增长+100%纯PPP:

1)2016/2017年公司中标PPP订单金额380/310亿元,对标同行业企业,铁汉生态/棕榈股份分别中标PPP项目约76亿元/60亿元,公司订单数处于绝对领先地位;2)公司2016/2017年PPP订单同比增速达67%/57%,基数大+高增长进一步巩固了公司作为PPP龙头的行业地位;3)2016/2017年PPP订单占比高达91%/100%,2017年公司已成为100%纯PPP公司。

-

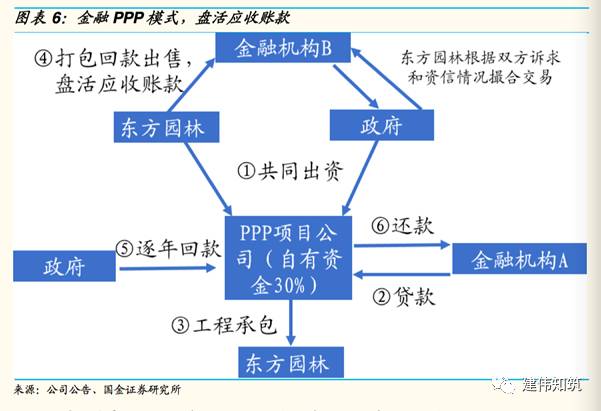

PPP模式先行者,金融PPP模式现金回款效果好:

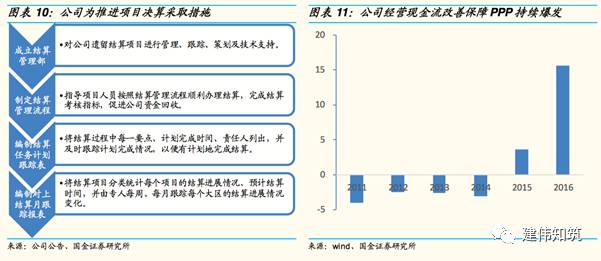

公司为PPP模式先行者,共投资成立了32家SPV公司(其中16年成立23家SPV公司),并早于2013年与中国工商银行、中信银行、中国银行等多家金融机构形成战略合作联盟,有效缓和项目初期投入金额较大、工程周期较长等问题,保证资金正常运转,降低公司经营风险。

3. 2016年业绩爆发,

PPP

助现金流明显改善

-

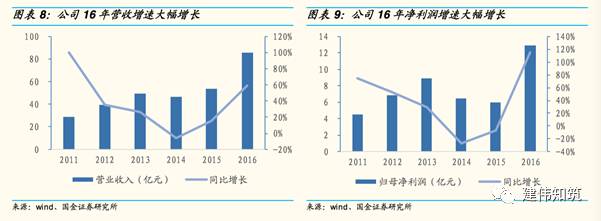

公司16年营收85.64亿(+59.16%),归母净利润12.96亿(+115.23%),主要凭借公司冠绝行业的PPP经验优势。公司目前在手PPP业务规模近880亿,接近公司16年预计营收的10倍,其中PPP订单690亿元,占总订单78.7%,PPP业务对营收的推动力强劲。

-

2017年一季度亏损大幅度收窄:

公司 17年Q1营收12.29亿,同比增长63.39%,净利润亏损3510.95万元,去年同期亏损6668.5万元,亏损幅度大幅收窄,且公司预计2017年1-6月净利润3.86-4.75亿元,同比增长30%-60%。

二. 水治理/园林/危废齐发力,PPP助订单/业绩继续爆发

1. 2017年水治理/园林/危废投资规模仍大市场广阔

1.1

水污染政策风向再吹,17年污水处理投资达620-800亿