正文

本期

海通计算机投资方法论(7)

中,我

们从历史角度出发,对比海外,探索计算机行业在

不同市场中

的估值演变过程及特性。

投资要点:

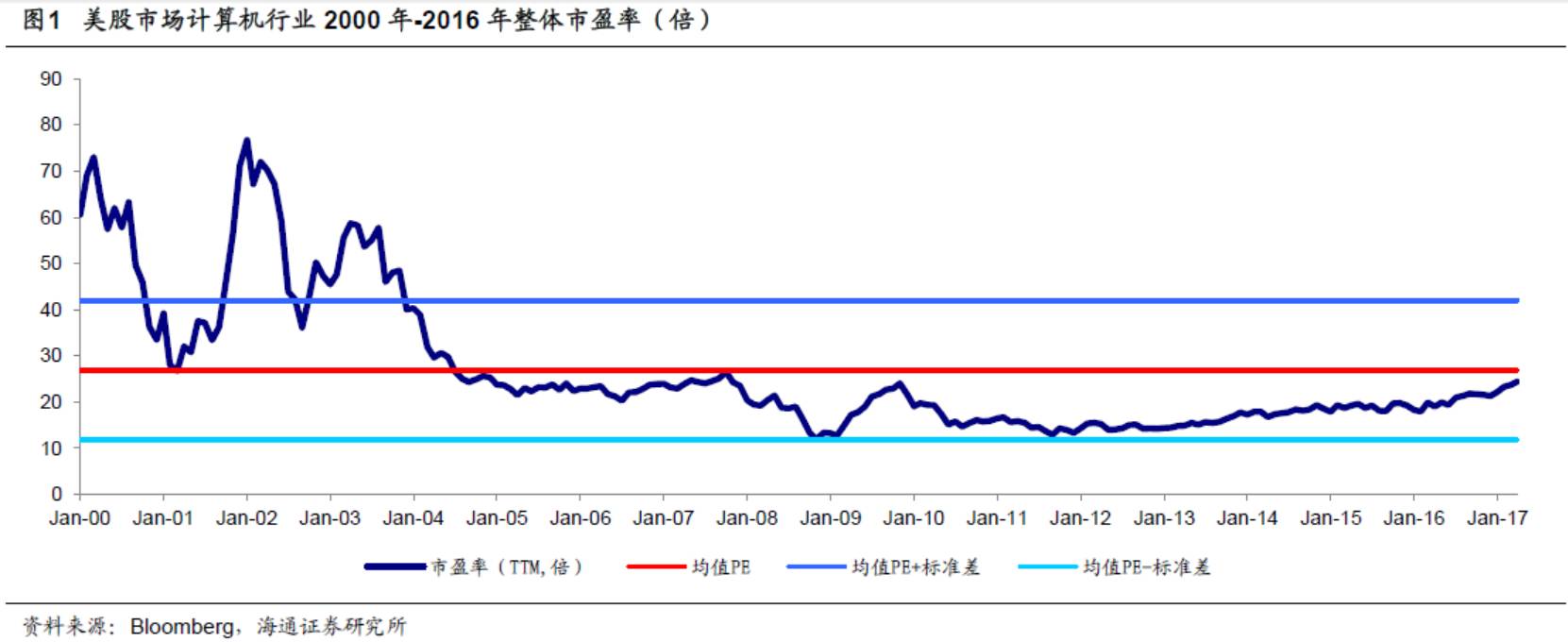

美股计算机行业:泡沫消化,估值稳健回归。

从美股市场计算机行业历史估值情况来看,在经历了2000年的“互联网泡沫”时期之后,计算机行业市盈率逐渐趋于理性。从2000年到2017年,美股计算机行业PE(TTM)历史均值26.89倍,均值±一倍标准差为41.97倍和11.81倍。2004年4月之后,美股计算机长期处于历史中低位。其中计算机行业在2008年11月经济危机时期跌入历史谷底,行业公司市盈率均值仅为11.89倍,在金融危机之后,美股计算机走势开始复苏并呈现稳步增长的态势。

目前,美股计算机行业的市盈率为24.38倍,已恢复接近历史均值;

港股计算机行业:

历史估值稳定,目前高于均值水平。

从港股市场计算机行业历史估值情况可以看出,港股计算机行业的整体市盈率长期稳定于历史均值水平。从2006年到2017年,计算机行业PE(TTM)历史均值是27.5倍,均值±一倍标准差为50.9倍和4.8倍。受到美国金融危机的影响,港股的历史最低值是2008年11月创下6.8倍,但这一指标仍高于向下一倍标准差位置。

目前,港股计算机行业市盈率为31.1倍,高于历史均值;

龙头估值差异:

美股、港股龙头均存在溢价,A股折价现象突出。

我们将A股和美股计算行业的整体估值与估值中位数比较以衡量不同市场龙头的估值情况。比较发现,

A股计算机行业市值龙头折价现象在国际比较中较为突出。

A股计算机行业整体PE(TTM)为44.7倍,估值中位数69.1倍,市值前十名公司整体PE(TTM)为27.1倍,相对折价60.7%。

而香港和美国股市计算机行业龙头均存在估值溢价。

在剔除净利润为负的公司后,美股计算机行业整体PE(TTM)为31.4倍,高于行业PE(TTM)中位数27.4倍,市值前十名公司为35.3倍,相对溢价28.8%。港股中,由于腾讯在前十名科技公司市值总和中占比高达94%,所以采用公司PE的简单算术平均值,而非以市值为权重的加权平均值。统计得出,港股计算机行业平均PE(TTM)为31.1倍,高于行业中位数20.2倍,市值前10名公司PE(TTM)平均值为28.7倍,相对溢价42.1%

从历史来看,美股计算机高成长公司估值都有较高溢价。

我们分别筛选出过去5年和3年内(2012-2016/2014-2016),美股计算行业中净利润年复合平均增长速率大于20%的公司。统计发现,

近5年内净利润复合平均增速在20%以上的美股计算机公司,有明显的估值溢价。

2012-2016年的高成长计算机公司PE中位数均显著高于计算机行业PE(TTM)均值+一倍标准差(41.97倍);对应历史PEG均在1.2以上。在剔除了奇异值影响后(如Criteo),2015年、2016年高成长计算机公司PE(TTM)平均值分别为100.7倍和111.7倍。

对于3年内净利润复合平均增速在20%以上的公司,估值溢价更为明显。

在剔除奇异值后,2014-2016年美股高成长计算机公司平均PE(TTM)分别为144.5倍、153.5倍和148.6倍。对于3年和5年期营收增速前60的公司,虽然目前只有三分之一公司实现了盈利,但其估值中位数已远高于美股计算机行业整体的市盈率(24.4倍),其中5年营收高成长公司PE(TTM)中位数42倍;3年营收高成长公司PE(TTM)中位数为45.6倍。

总体来看,美股市场给予了持续高成长的计算机公司较高的估值溢价。其中估值最高峰在2012年,主要是受Facebook、Criteo等公司的高价估值的影响,后续2013-2016年估值处于消化中,目前逐渐稳定于50倍-70倍之间。

风险提示。

计算机收购并表效应导致高基数,内生增长不及预期。

1

从始至今:美股、港股、A股计算机行业历史估值

1.1 美股计算机行业:泡沫消化,估值稳健回归

从美股市场计算机行业历史估值情况来看,在经历了2000年的“互联网泡沫”时期之后,计算机行业整体市盈率逐渐趋于理性。

从2000年到2017年,美股计算机行业PE(TTM)历史均值26.89倍,均值±一倍标准差为41.97倍和11.81倍。从2000年起,美股计算机共经历了2000年1月到2001年3月,2001年3月到2002年9月,从2002年9月到2004年2月三轮波动较大的牛熊交替的股票周期。

2000年3月互联网泡沫时期,美股计算机行业估值达到第一次高峰。之后一年中指数震荡减低,在2001年跌至历史均值估值水平后,又经历了两波牛熊交替的股票周期。自2004年4月之后,美股计算机行业估值长期处于历史中低位。2008年11月由于金融危机爆发,行业估值跌入历史谷底,行业整体市盈率仅为11.89倍,创下自2001年以来的历史新低。渡过了金融危机之后,美股计算机走势开始复苏并呈现稳步增长的态势。

目前,美股计算机行业的整体市盈率为24.38倍,已接近历史均值。

对比美股市场,A股计算机行业在近几年的市场走势和2000年及之后的美国计算机行业股票走势有几分相似之处。在当时的时代背景下来看,21世纪初的美国将信息技术行业的发展作为整个国家经济增长的核心驱动力,与眼下国家提倡的“互联网+”战略不谋而合。通过高新科技产业推动实体经济转型,使用大智慧、人工智能、物联网、云计算等先进理念成为中国经济增长的绿色引擎。

总体来看,美股计算机估值在2000年3月互联网泡沫时期,达到第一次高峰。在两波牛熊交替的股票周期后,2004年回归历史均值水平,并持续了4年。尽管2008年金融危机对股市造成较大冲击,但此后整体的美股计算机行业市盈率处于稳定回归均值的态势中,走势上也更加趋于理性。