正文

业绩承诺方:

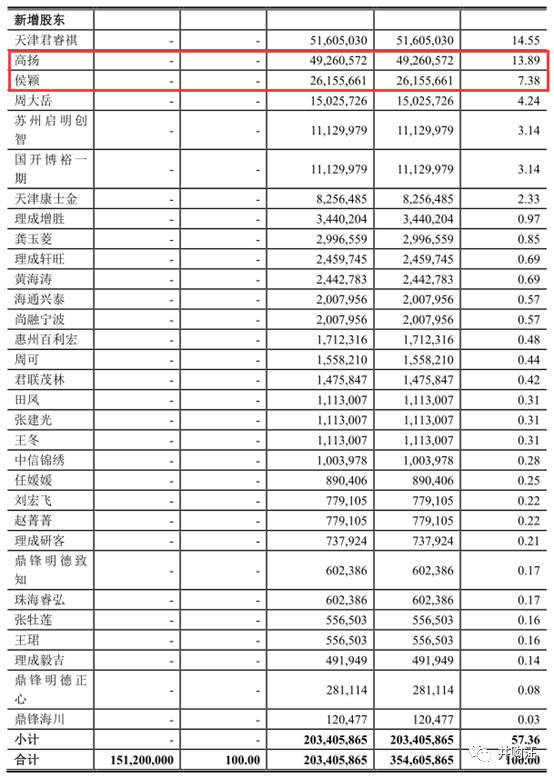

高扬、侯颖等21名贝瑞和康股东。

标的历史业绩:

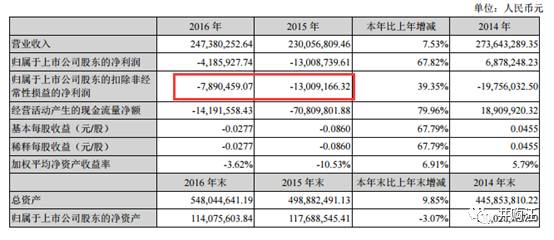

贝瑞和康2014年度、2015年度、2016年度的净利润分别为3,607万元、3,687万元、14,220万元。

标的承诺业绩:

贝瑞和康 2017 年度、2018 年度、2019 年度的净利润(“净利润”特指贝瑞和康相关年度经审计的扣除非经常性损益后归属于母公司所有者的净利润)分别不低于 22,840万元、30,920万元、40,450万元。

(2)重大资产出售

天兴仪表将截止评估基准日的扣除货币资金、应收票据、短期借款、应付票据、长期借款以外的资产与负债出售给通宇配件,通宇配件以现金方式支付对价。本次交易中拟出售资产作价为29,652.10万元。

本次交易拟收购资产贝瑞和康100%股权相关指标占上市公司同期经审计的合并财务报表相关指标的比例如下:

本次交易前,上市公司控股股东为天兴集团,实际控制人为吴进良先生。本次交易完成后,贝瑞和康的控股股东及实际控制人高扬先生将成为上市公司的控股股东及实际控制人。本次交易中,拟购买资产的上述指标超过上市公司截至2015年12月31日及2015年度相关指标的 100%且本次交易将导致上市公司主营业务发生根本变化,根据《重组管理办法》的规定,本次交易构成《重组管理办法》第十三条规定的借壳上市。

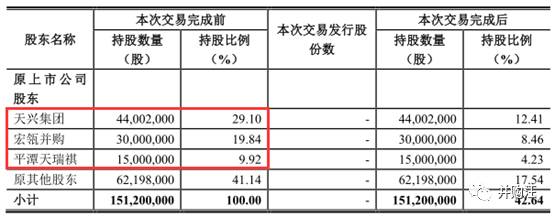

本次交易完成前后公司的股权结构如下:

(1)上市公司:天兴仪表

天兴仪表成立于1997年4月14日,1997年4月22日在深交所上市。公司主营业务一直为汽车、摩托车部品的设计、生产、加工及销售。从2013年开始,公司业绩持续下滑,2015年、2016年度连续两年亏损,公司股票被实施退市风险警示。

(2)标的:贝瑞和康

天兴仪表正式戴帽,但股价一路上扬正是因为重组标的——贝瑞和康。

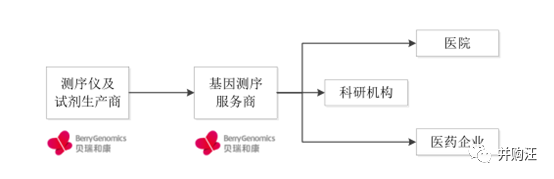

贝瑞和康是中国基因测序行业的领军者之一。主营业务为以测序为基础的基因检测服务与设备试剂销售。基因测序产业链分为上游的测序仪及试剂生产商,中游的基因测序服务提供商,以及下游的基因测序应用机构,主要包括医院、科研机构和医药企业。

贝瑞和康作为基因测序第一梯队中,标的在基因测序检测服务方面的核心竞争力主要体现在先发与规模优势、品牌优势和研发优势。公司营收、规模均处于高速成长阶段,并保持较高的利润水平。

贝瑞和康2014年度、2015年度、2016年度的净利润分别为3,607万元、3,687万元、14,220万元。同时,交易对手承诺贝瑞和康 2017 年度、2018 年度、2019 年度的净利润(“净利润”特指贝瑞和康相关年度经审计的扣除非经常性损益后归属于母公司所有者的净利润)分别不低于 22,840万元、30,920万元、40,450万元。

新规后借壳方案的特点

经常有小伙伴在社群里问小汪,现在的借壳交易是不是越来越难做了?

这里需要厘清的一个监管边界是,2016年9月9日正式施行的《上市公司重大资产重组管理办法》确实是对借壳上市有所限制,但是监管核心是扩大了对于构成借壳上市的认定标准,主要是针对一些未达借壳标准的资产通过“类借壳”设计规避构成借壳上市,并进行一些短期套利行为。

而对于真正符合借壳标准要求的资产在进行借壳的过程中,虽然有些方面也受到限制,但是在具体的审核过程中,与之前的标准没有明显的变化。

符合借壳标准要求即标的资产贝瑞和康需符合《首发管理办法》规定的发行条件的说明。

具体情况如下:

(1)主体资格。

除了标的为依法设立且合法存续的股份有限公司,且已经依法存续并持续经营三年以上外,更重要的就是要说明标的最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。

(2)规范运行。

(3)财务与会计。

大多数资产不符合借壳标准的,往往是因为财务不达标,不符合《首发管理办法》第二十六条的规定。标的贝瑞和康2013 年、2014 年和 2015 年扣除非经常性损益前后孰低的归属于母公司所有者的净利润分别为3,520.25万元、3,607.72万元及3,687.55万元,累计为10,815.52万元;

贝瑞和康最近3个会计年度以扣除非经常性损益前后孰低原则计算的归属于母公司所有者的净利润均为正数且累计超过3,000万元,且最后一期末不存在为弥补亏损。

此外,标的现金流量净额、股本总额、净资产等指标也符合对应要求。

新规实施之后,借壳方案不得募集配套资金对于方案设计的影响还是比较大的。主要原因有二:

(1)募集配套资金进行募投项目有利于资产业务的扩大,尤其是再融资新规趋紧后,配融“再融资”的重要性可见一斑。

(2)借壳交易本身达成难度较大,其中募集配套资金具有Pre-IPO的替代效果,可以作为一种平衡各方诉求的有效工具,尤其是对于那些促成借壳达成“作出贡献”的参与者。

随着借壳中配融的取消以突击入股标的较高的监管门槛,所以转让老股有望成为更多借壳方案的选择。

具体在贝瑞和康借壳的方案中:

停牌期间,2016年9月26日,公司发布公告,公司原大股东天兴集团与宏瓴并购于2016年9月24日签署了《股份转让协议》,拟向后者转让所持公司股份3000万股,占公司总股本的19.84%,作价10亿元。

时隔不久,10月10日公司再次发布公告,公司大股东天兴集团与平潭天瑞祺于2016年9月28日签署了《股份转让协议》,拟向后者转让所持公司1500万股,占上市公司总股本的9.92%,作价5亿元。

上述转让价格均约为

33.33元/股

,较停牌前公司股价

22.12元/股溢价50.68%

,较收购贝瑞和康100%股权的

发行股价21.14元/股,溢价57.7%

。

其中平潭天瑞祺合伙人及其认缴出资情况如下:

其中有限合伙人之一高扬,为贝瑞和康的实际控制人。同时受让老股的价格有较高的溢价,本身也是对于“壳费”的支付。

贝瑞和康借壳,以及华大基因IPO,都出现了“一二级估值倒挂”的现象。具体在贝瑞和康的方案中,历史股权转让情况: