正文

LED芯片行业集中度持续提升

。我们判断本轮扩产后LED芯片供需趋于平衡后,由于本轮扩产几乎都来自于大厂,对未来形成了相对较好的供给结构,因此LED芯片市场有望避免如先前般严重的价格竞争,未来芯片价格将维持正常的每年下降幅度。但随着国内大厂技术工艺的不断优化及规模效应的逐渐叠加,盈利能力将持续维持高位。而芯片的降价将加速老旧机台和中小厂商退出市场的步伐,从而加快LED芯片市场份额向国内龙头集中的节奏。

降价加速产业向大陆转移

。另一方面,国内芯片的降价将推进国际芯片厂商减产节奏,加快全球LED产业向国内转移及国内LED芯片行业需求增速,降价带来对LED芯片国内供给侧优化和对需求端的进一步拉动将反向拉动LED行业景气。

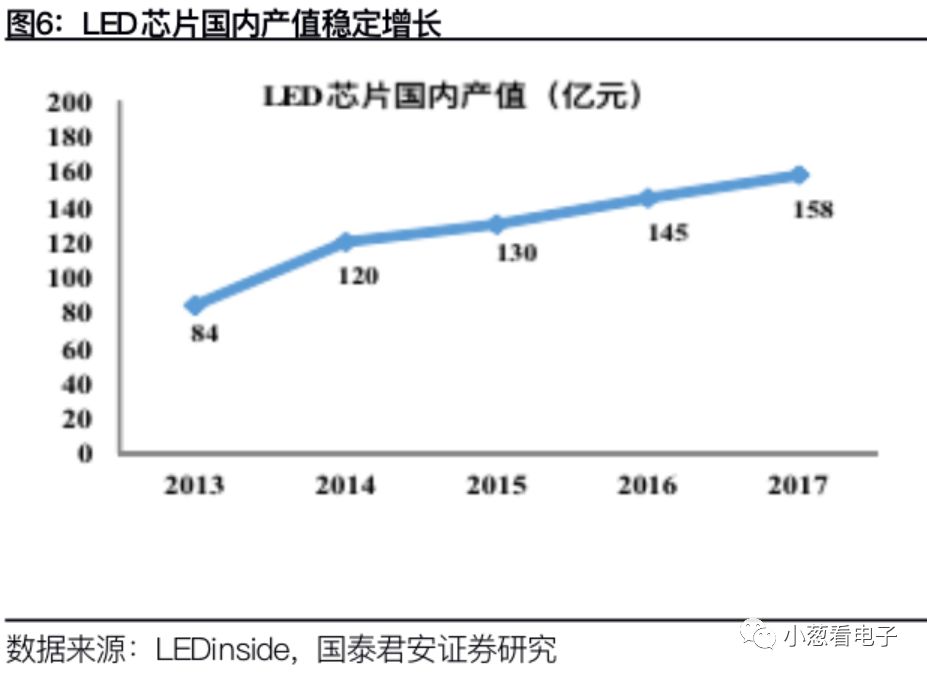

根据GGII数据显示,2017年全球LED芯片市场规模达510亿元,同比增长由2016年的7.88%提升至13.8%,同时2017年中国芯片市场规模达到165亿元,同比增长19%,2017年中国LED芯片产值达到158亿元。未来2-3年整个LED行业市场空间将维持10%左右增速。

2.1.2. LED芯片产业加速向国内转移,行业集中度持续提升

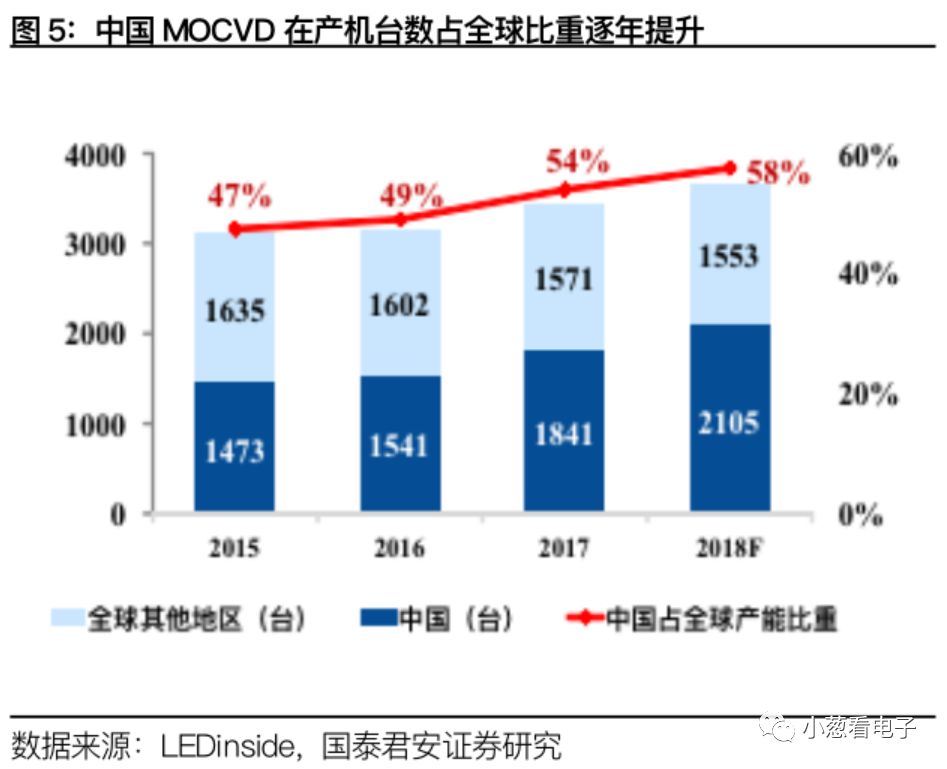

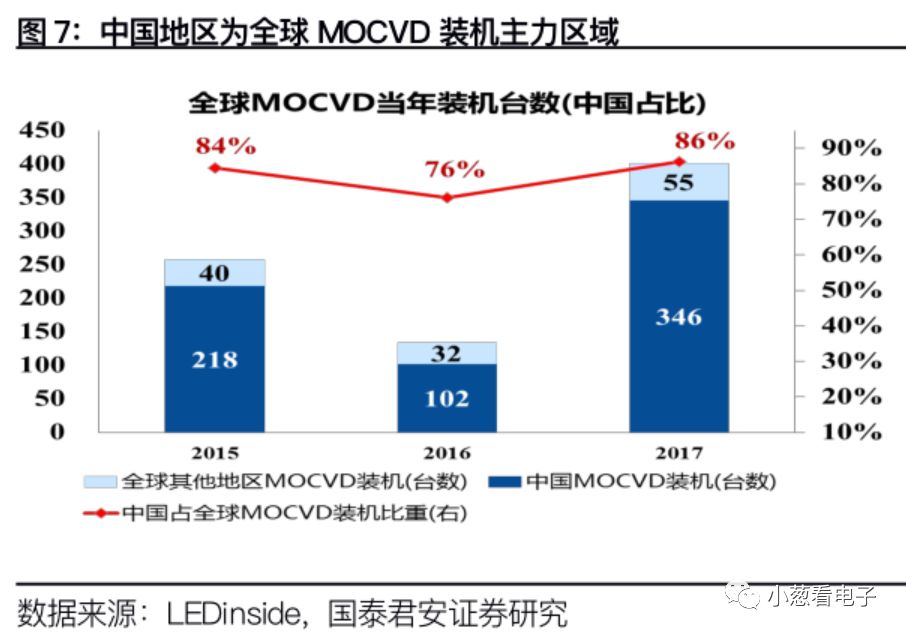

全球LED芯片产能向大陆转移趋势显著

。随着国内LED芯片厂商技术及工艺的不断突破,LED行业完成了产业由日韩台向大陆的第二次转移。由于国内厂商成本优势明显,下游需求增速迅猛,大陆LED芯片行业扩产动力持续强劲。数年间国内厂商MOCVD机台扩产量持续远超其他地区。2017年国内厂商实现扩产MOCVD 346台,扩产超过之前两年总和显现行业强势景气。随着未来国内芯片的降价,全球市场空间将持续被国内大厂蚕食,全面促进国内LED企业快速做大做强。

大陆厂商市占率持续提升。LEDinside数据显示,海外厂商在中国市场的市占率逐年下滑,2017年市占率仅剩14%,而中国大陆厂商提升至86%。台湾厂商基本仅剩晶电一家,其他厂商基本可忽略,而晶电在中国市场的市占率亦日益下滑。在国内大厂继续扩产的未来趋势下,芯片国产率将持续提升。

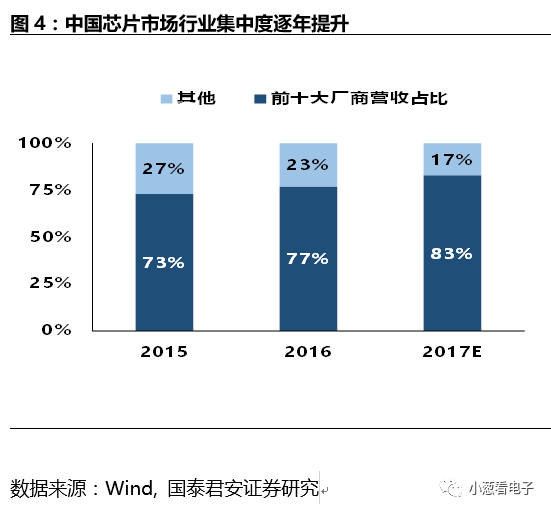

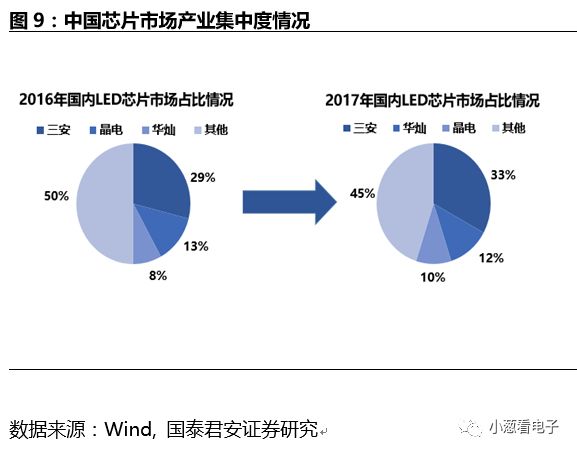

产业集中度持续提升,强者愈强

。随着大陆LED芯片厂商综合竞争力不断加强,产业集中度迅速提升,随着国内市场行业洗牌的进行,市场竞争有所缓解,芯片价格企稳,企业毛利率提升显著。根据LEDinside数据显示,截至2017年前十大LED芯片厂商市占率已提升83%,前三大厂商市占率达到55%,而未来有扩产计划的,均主要为三安、华灿等大厂,无力扩产新机台的中小厂商在未来芯片降价的趋势下将加速被淘汰或者边缘化,产业集中度将会持续快速提升。

2.1.3. 陆厂综合竞争力加强,芯片出口率逐年加速增长

大陆厂商MOCVD设备扩张推动竞争力提

升

。从2010年开始,中国大陆LED芯片厂商在政府的支持下大举扩产,三安、华灿等厂商,不断增加MOCVD。相形之下中国台湾及国际厂扩产尤其近几年比较谨慎,而中国大陆厂商近年仍然不断扩大产能,未来几年产能扩张也将持续。在技术逐渐透明的趋势下,中国大陆厂商的竞争力将得到不断的加强。

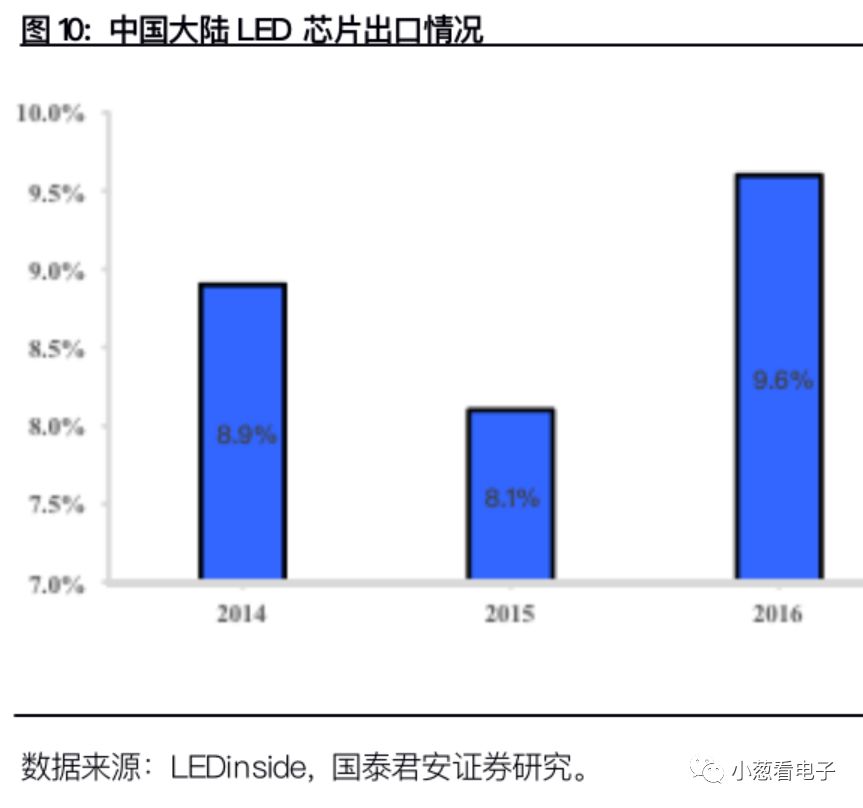

LED芯片出口增长节奏加快

。2016年大陆厂商的LED芯片产值增长率达13%,高于市场规模增长率9%,高出部分来源于部分产品已销售到中国台湾及国际市场。LED芯片出口率在2016年提升尤其显著,以三安光电为首的大陆厂商,逐渐进入中国台湾及日韩等国际市场。未来国内大厂在出口一块贡献的行业增速将随着陆厂产能的补充和全球产业转移的加快而愈发显著。

2.2. 需求端:国内小间距,MicroLED, IR, 照明市场高速增长打开LED芯片千亿空间

2.2.1. 全球LED照明市场仍为需求端主力。

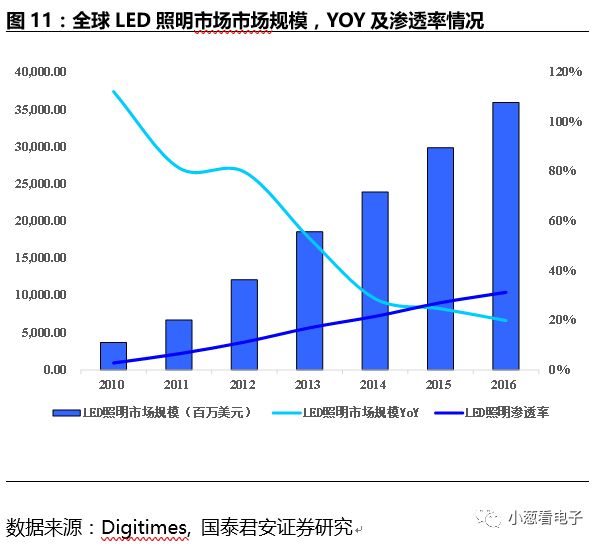

全球LED照明市场规模及渗透率仍持续增长。

照明根据GLII2014年调查数据显示,国内主流LED品牌的民用家具照明产品在第二年,商用照明领域第一年便可实现经济效益。LED照明产品价格的持续下滑、发光率的优化,使得LED照明产品相对传统白炽灯的竞争优势日益突显。根据Digitimes数据,16年全球LED照明市场规模为346.39亿美元,同比增长15.8%,LED照明的全球渗透率较15年提升4.1pct,达到31.3%。

根据OFweek数据,2016年国内LED照明产品产量约81亿只,同比增长33%,国内销量约36亿只,同比增长35%,LED照明产品国内市场渗透率较15年提升近10pct,达到42%。

2.2.2. 小间距LED已成为LED显示行业的重要增长来源。

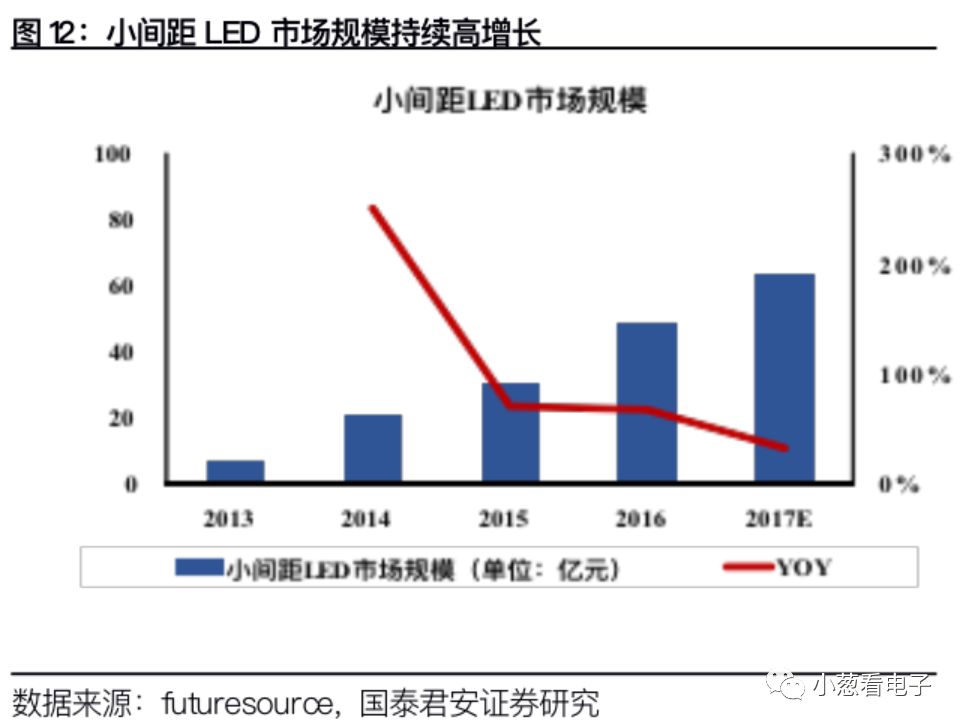

近数年小间距LED市场规模将保持高速增长。

自2012年小间距LED成功突破点间距的限制以后,小间距LED已成为LED显示行业的重要增长来源。根据futuresource数据显示,2017年行业市场规模有望达到63亿元,同比实现70%左右复合增长,预计2017年全球显示市场DLP将占12%、LCD占54%、小间距占34%,未来替代渗透空间仍在,国内龙头厂商普遍预计行业在未来2-3年仍可维持50%左右的年复合增速。

小间距LED市场增量将成为LED芯片需求新增长点。

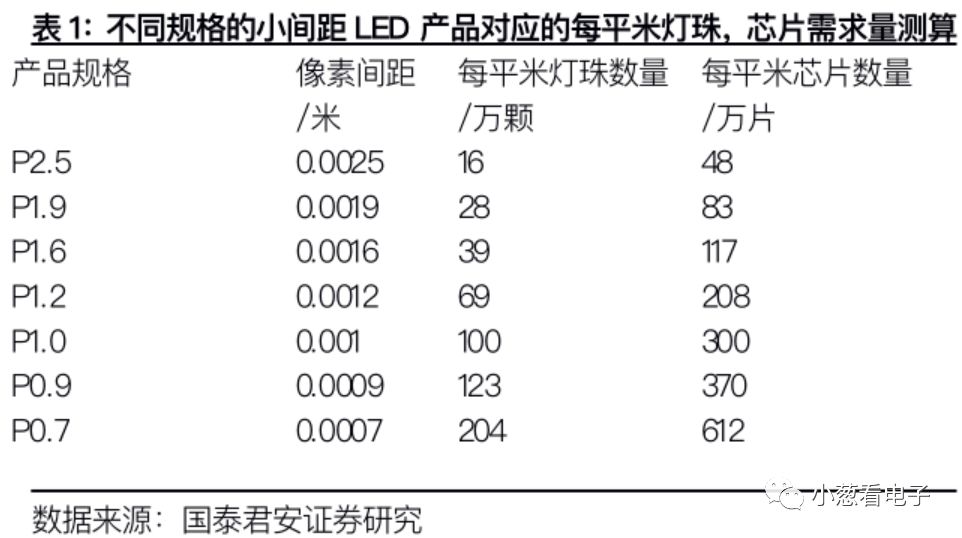

鉴于LCD面板行业的发展进程,LCD借由NB应用实现大规模商业化之后,进而以不断提升的性价比不断激发构想、拓展应用。同样,小间距LED产品在成本迅速下滑的推动下,应用市场也由室内逐步向户外延伸。以P1.9规格的小间距产品测算,则每平米小间距LED显示屏需要的灯珠至少为28万颗,LED芯片至少为48万片,相当于P2.5规格灯珠、芯片需求量的1.7倍。考虑2016年初P1.9产品价格25000元/平米,16年小间距LED37亿元市场规模测算,则相当于14.8万平米P1.9,对应需要415亿颗RGB灯珠,1245亿片LED芯片。

假定需求面积维持70%增速,则17年新增小间距LED芯片需求至少872亿片。按照小间距LED所普遍使用的6mil*8mil芯片计算,在90%切割效率,95%良品率的条件下,对应需要新增约27台MOCVD设备,其中GaN设备约18台。

如果需求产品的像素间距进一步缩小,则对于灯珠、LED芯片的需求量迅速扩大。假设需求产品像素间距由1.9mm变为1.6mm,灯珠、LED芯片的需求量都将变为原先的1.4倍,如果对应17年假定下的测算规模,则至少需要新增1221亿片LED芯片,在之前假设条件下,对应需要新增约36台MOCVD设备,其中GaN设备约24台。

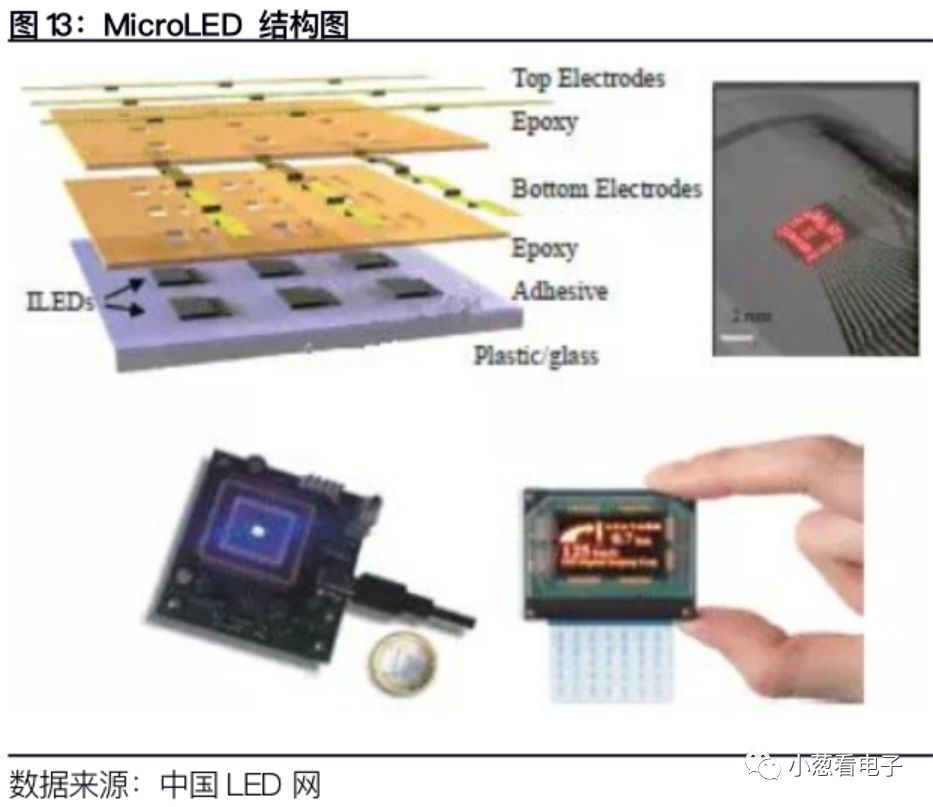

2.2.3. 三安布局MicroLED 将成为未来显示方案焦点

MicroLED相对当前显示技术竞争优势显著

。MicroLED即微发光二极管显示器,即在一个芯片上集成众多间距小、体积小的LED阵列,可理解为LED技术的微型化和矩阵化。Micro LED 体积约为目前主流LED大小的1%,并且每一个模块都能实现定址、单独发光与微米级间距。在智能终端小型化、物联网时代趋势带动下,MicroLED成为平板显示界的新热点。