正文

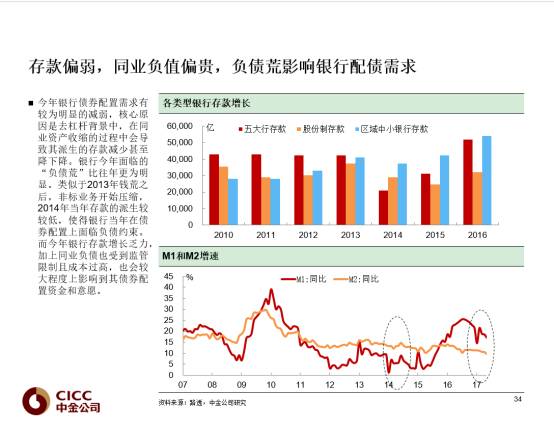

比如说我们这里举一个例子,上半年我们看到企业类存款大概才增长了1万多亿,大家看上面这个图比较清晰,比2016年上半年存款这个量少了非常多,比2015、2014、2013年这几年也是少的。

所以存款减少反映在一个指标上,我们说为什么今年大家关注宏观指标就是M1和M2的增速都在回落,说白了M1、M2就是银行的存款、银行的负债,当你的存款在减少,就意味着其实银行会觉得我的负债压力在上升。所以为什么银行借钱的时候一定要以更高的成本借,就是我没有存款。之所以没有存款,我们刚才讲到你要从一个银行体系来理解这个事情,银行的存款不是白来的,一般都是先有资产后有负债。

当银行在很积极配置资产的过程里会形成这些存款回来,我们看到金融去杠杆在压缩你的同业资产的时候,你也会发现你的这些同业资产一旦减少了,在负债端它会导致你的存款在减少。举个例子,比如我们刚才讲信用债或者一些企业类型的债券,过去几个月净增量一直是负的,其实是什么概念?相当于其实你银行在从企业身上把钱拿回来,因为企业在债券融资上如果是负增长,意味着我不但没有给企业钱,甚至从企业身上把钱拿回来,所以这个过程里我们看到为什么存款在减少,就是因为某些融资工具在收缩,某些融资量在减少,导致派生出来的这部分负债也在减少。

理解这个事情对我们去理解今年所谓的去杠杆和整个金融市场有很大的影响。因为在银行没有这些普通存款的情况下,为什么我们看到银行需要以这么高的利率发行同业存单,为什么到现在为止还要发同业存单,不是说要去杠杆、降低同业负债吗?理论上降低同业负债,就应该同业资产、同业负债同时萎缩,就是降杠杆了。但是我们看为什么杠杆降不下来,我们看过去同业资产、同业负债一般是对应的,理论上股权及其他投资类科目在萎缩,那么资产端在收缩的同时,负债端也应该在收缩。

同业存单的净增量5月份是下降了4000亿,但是到了6月份又回来了,目前看同业存单的余额还是处在历史高位,并没有很明显降下来,之所以出现这个情况,就是我们刚才讲的由于普通存款变的很少了,如果银行还是要去做业务,它必须还是只能靠这种同业的负债。因为比如说老百姓不存钱到你这,或者说你的企业不存钱到你这,在银行普通存款减少的情况下,银行还是只能靠这种市场化工具,所谓同业存单这样一个品种募集资金。这就是为什么现在这个情况下,银行很难把同业类型负债砍掉,如果连这个都砍掉那银行负债端几乎没什么钱进来了,没有钱就不可能做业务了,这个对银行来讲是不可能接受的。

所以这也是为什么目前为止金融去杠杆要去到这个程度,现在还没有看到非常好的效果,就是因为存款在减少。所以存款不仅影响到了去杠杆的进度,同时为什么今年债券市场不好,或者银行不买债券,很大程度也是因为这个。因为当银行负债端少了,配置资产的时候无非几类选择,现在同类资产不让做了,无非就剩两个,一个是贷款,一个是债券。今年贷款需求好,就优先放贷款,放完贷款没有钱了就不买债券了。其实就是这个故事。

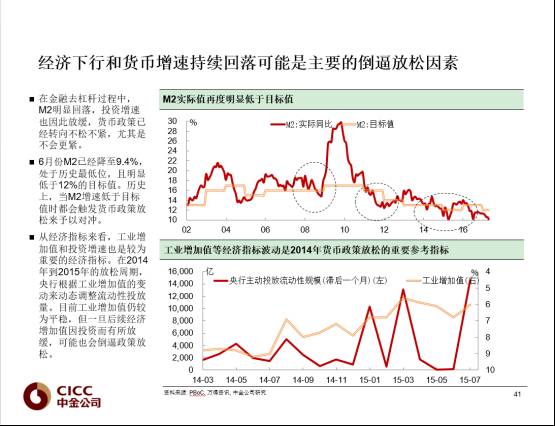

到现在为止我们刚才试图用过去半年在这个市场发生了什么事情,我们现在要分析在未来这半年可能会发生什么样的变化?去杠杆无非要把银行同业业务减少,这个过程有没有可能在下半年逆转导致流动性会缓解?首先我们想说一点我们看到从6月份以来监管机构态度在缓和,体现在债券市场非常明显,6月份以来债券利率回落了挺多,在过去大半年时间上升100多个BP,过去1个多月时间里平均来讲利率回落了20—30个BP,信用债回落了50个BP以上。为什么出现了这个变化?

我们主要是看到了一些监管指标或者经济指标出现了不太有利于经济的信号,比如最明显的就是M2,当你缺筹码或者没有筹码的M2就是筹码,M2增速在掉,掉到现在为止M2增速是历史最低的,6月份的数据是9.4%,就是历史上从来没有见过MZ增速低于10%,现在是单位数增长,历史上平均都是双位数以上,而且跟目标12%差的比较远。虽然我们看到央行也一堆解释,但是总的来讲M2持续往下降对经济、通胀不是好事。

这也是为什么监管目前看到M2持续往下掉的过程时候,希望缓冲一下,所以我们看到6月份以来其实已经没有什么太多的金融监管政策再出现了,比如说最近在看一行三会的协调会,可能要重新定更高层面的协调机制,这也是为了避免一行三会单方面出政策,希望任何政策出来都是经过一行三会的协调包括国务院的同意,避免对市场形成非常大的冲击。

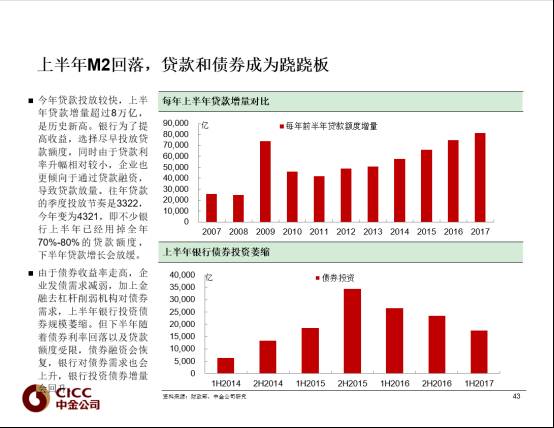

同时我们看到今年,刚才讲M2说很弱,这里面分几个因素来看,贷款是正贡献的,因为今年上半年贷款整个投出的量比过去每年都要高,今年上半年放了8万亿贷款,过去两年差不多6万亿、7万亿的规模。但是负贡献的产生,一个是债券的投资,因为银行买债券,配置债券的需求第二个图看的很明显。

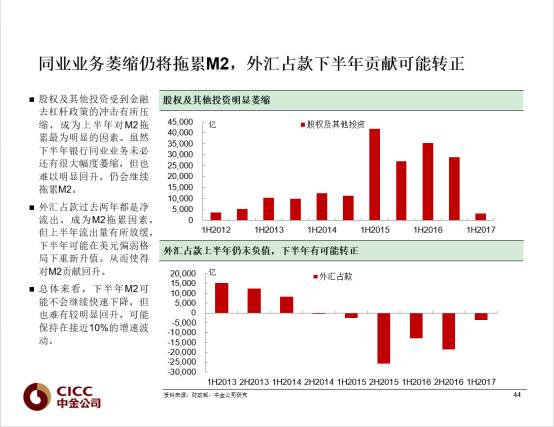

还有一个萎缩更加明显的,就是我们刚才讲的同业资产,所以大家看这个科目,股权及其他投资,这个量跟过去几年比少的非常明显。所以从银行资产端来看只有贷款是OK的,但是债券和同业资产都在萎缩,所以为什么对应到负债端也会减少,就是因为资产和负债是对应的,资产派生负债,没有资产,资产在减少,负债也会减少。所以这个某种程度上对经济会产生影响,2011年当时也紧缩,大家看到某一个季度整个M2量增量非常低的时候,那个时候民间资金链开始断裂,很多温州老板就是在当时跑路了。

当你的整个货币变的很少的时候,你的资金链就容易出现断裂,这就是我们所看到的钱要靠转,转起来可能资金才是顺畅的,一旦钱少了转不起来了,整个经济和链条都可能出现问题,为什么M2重要就重要在这个地方,所以我刚才讲M2放慢可能不是一个好事。

货币条件,第二个角度讲货币条件包括什么东西?一个是利率,一个是汇率,一是汇率增速,如果你把三个东西捆绑在一块算货币条件指数,你会发现过去几个月货币条件已经在收缩、回落了。这个货币讨论的收紧某种程度上也对经济产生了一些压力,这也是我们所看到的,尤其是货币增速的放慢,是其中的一个影响。

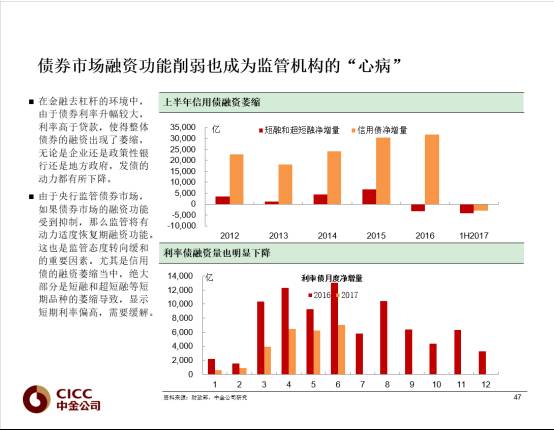

另外一个东西,监管机构现在还在看的就是债券。因为我们刚才一上来就讲,债券其实在过去几年已经成为了市场上非常大体量的融资工具,但是债券在过去半年时间是萎缩的,不仅信用债、利率债、国债、地方政府债、政策性银行发的债量也在萎缩,这就有问题了。

因为债券市场最大的功能就是融资功能,如果你的债券增量不是正的而是负的,这说明融资功能已经发生了一些问题,所以这也是对监管机构来讲它现在在高度关注的,虽然不是说债券的量一定要多高,但是不能是负的,是负的就说明市场融资功能已经是缺失的。所以监管机构无论怎么样希望修正一下债券市场的融资功能,所以这也是为什么我们现在看到监管态度有一些缓和了,至少它不希望更紧了。

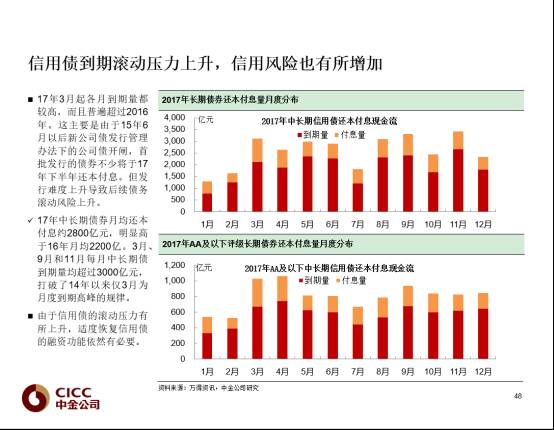

所以当我们看到债券融资量如果下来的过程里,还容易产生一些其他的风险,除了钱少之外还容易产生信用风险。比如所有债券都是靠滚动还债的,发新债还旧债,如果新债出不来旧债就容易出现违约。尤其是上半年这些债券到期量还是比较多,如果说市场没有恢复,需求也发不出来,这时候对资金来讲不是一个好事情,所以这就是为什么我们现在看到监管态度某种程度上有一些缓和。

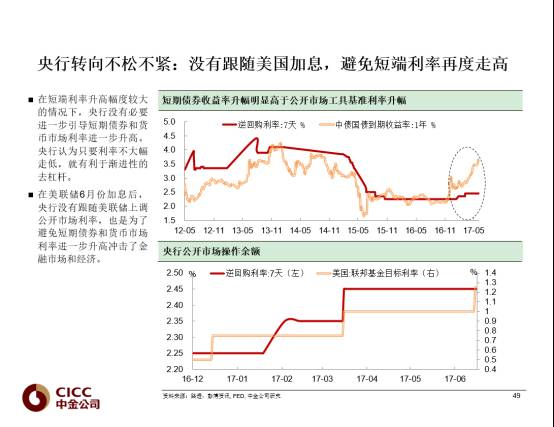

所以央行现在自己的定调是不松不紧,某种程度上也代表央行现在的态度。为什么2013年有钱荒,那年央行紧缩了半年时间。大家知道2013钱荒就是要打非标,当时银行也是表内一大堆不规范的操作,当时央行打非标因为银监会不配合,所以只能通过流动性紧缩倒逼银行就范。现在来看银监会的政策很紧的情况,央行觉得我没必要更紧,因为这些所谓的金融套利,其实央行这边不需要通过流动性收缩进一步倒逼银行去做这个协调。

所以我们看到从6月份以来,首先央行态度上的变化体现在它没有跟随美国加息。前面两次美国加息央行都跟随加息了,有两次公开市场上调,但是来到6月份,当美国再一次加息中国这次没有跟,没有跟的意思是央行其实认为短端利率已经足够高了,如果我进一步再抬升短端利率,问题就更严重了,如果M2还会掉,你的债券市场恢复不了,这种情况监管也不希望看到,所以为什么看到态度上有一些变化,已经不紧了。但是松不松?至少有一点好的就是不会更紧,市场的情绪和信心就在恢复,一些融资功能也在修复,这就是6月份以来所看到的情况。

接下来下半年会是什么情况?情况会更好还是会有反复更糟糕?我们觉得总体来讲还是要看经济,因为要是从货币政策本身来讲,其实央行总体来讲也是看着经济调整,经济好一点就不松不紧,如果经济差一点或者再往下减弱,有可能还会松一些,所以这就是看经济情况。

从经济本身来讲,我们现在所看到的经济,大家都说其实在这里面是有一些分歧的,大家对经济的判断总体是认为目前经济可能是不差,这个不差体现在大家看到6月份的一些经济数据,比如说PMI的数据,进出口数据,现在都还可以,包括最近商品价格也在回升。

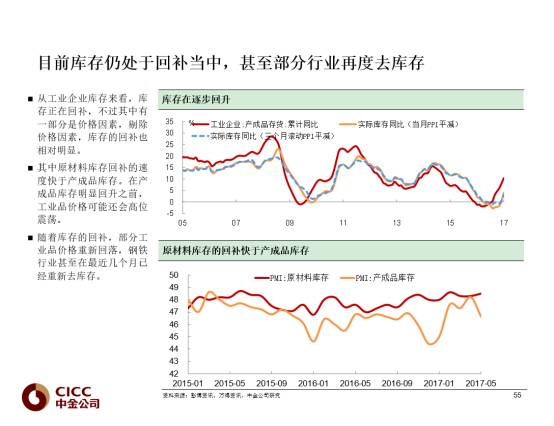

所以从市场感受、经济指标感受没有觉得经济很差,那是不是意味着经济真的像大家所说的L型一直横过去也不好也不坏?我们觉得这里面其实最核心的关于经济,我们觉得一方面经济现在不差的原因是因为现在目前处在补库存的过程,大家都知道去年是去了产能,利润恢复的很好,最近商品反弹最主要的逻辑就是库存低,每周都要盯着库存来做钢铁和铁矿,大家都在盯着库存。

没错,库存很重要,确实去年以来整个商品价格反弹最主要的逻辑也是库存,上个世纪90年代去库存、去产能,为什么1999年朱镕基关掉了一半国企,也是去产能去库存.当时在库存和产能比较低的情况下,商品价格的回升.所以其实是跟这一轮很类似的。但是我们看现在的库存,总体来讲处在缓慢的恢复,但是每个行业可能情况都不一样。

比如以钢铁为例,其实在去年年底到今年2月份是补位了库存,但是补到3月份发现旺季的时候不对,3月份—5月份去了一部分库存,6月份很低,现在又开始补库存。总的来讲现在库存还没有恢复到很高的水平的情况下,利润又很好的情况下,大家优先都肯定还是会补库存,就意味着多买原材料、多生产,所以这个阶段经济可能不差。

但是这里面我们想关注的一个更前瞻的东西是我们刚才讲货币已经放慢了,比如金融监管政策出来之后,融资也在变慢、货币也在变慢。货币和融资的变慢,会不会最终对经济需求产生影响,导致补库存到一定阶段的时候,发现库存回升了之后经济需求又不行了,可能货又卖的不那么好了,价格又重新回落。我们觉得这里面后面需要关注。

这里面无非就是今年,尤其是做黑色的,最关注的就是螺纹了,因为今年房地产和基建都很好,所以大家一直都说需求不错。我也不是商品专家,不希望过多讲商品,我还是希望从投资角度,到底这个投资到下半年应该是怎样的变化?

我们看到了一个变化,今年房地产市场最的不错,尤其三四线城市真的库存去的很多,大家也知道今年其实有一个因素是不能忽视的,就是棚改,棚改的货币化导致了很多三四线库存一直在去。过去政府基本上是货币化、实物化安置,拆一套房补一套房,但是去年以来政府的政策改变了,变成了货币化安置,相当于拆房不补房子,给你补钱,你拿钱再去买房。所以这个过程导致非常多的开发商房子,就是被货币化安置给消化掉了。

比如说我们看国开行棚改的贷款,过去几年每年都以几千亿的量在上升,去年放了八九千亿,据说今年要达到一万亿。这是不停在输送弹药,拆你房子要给你补钱买房。这个过程导致了为什么我们看到房地产开发商库存很低,比如最经典最明显的一个例子就是景德镇,大家知道这个小县城主要是靠生产陶瓷,但是过去房价也涨了50%、60%,就是过去这几个月。原因在于景德镇这个城市就是非常典型的棚改货币化安置的典型,政府补停拆旧城区,拆了就给你补钱,导致现在几乎没有新房可以卖,就是卖空了。

所以我们看房地产库存本身是低的这个情况下,问开发商愿不愿意投钱,我觉得这个答案一百个开发商都是要投,肯定还要继续买地盖房。但是最大的问题不在于愿不愿意投,而是有没有钱投,这很关键。其实从房地产融资角度来讲,我们看到今年其实已经在收紧。大家看到如果你从房地产债券的量来讲,不仅因为市场的原因,现在监管机构也不让你发,境内境外都不让你发,过去很多企业在境外发美元债,现在也不让发。

所以从融资角度来讲,房地产资金链在慢慢收紧,比如万达的事件,连万达这么优质的民营企业都可能会存在问题,房地产开发商很多都是民营企业,所以就会导致民营开发商在市场上融资比较困难。因为万达这么好的企业都有点问题,包括今年魏桥宏桥发债也出现了问题,在铝行业这么优秀的企业都有问题也导致债券发不出来,民营企业目前看是被歧视的一类,在债券市场看非常明显。现在基金经理民营的都不碰,或者不愿意碰,就是因为看不清楚,我都不碰。所以导致这个链条上融资会开始慢慢受到制约,这是我们所看到的一个变化。

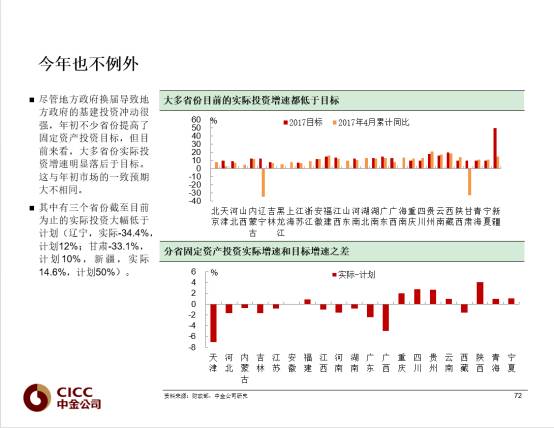

还有就是基建层面,我们知道今年有很大一部分基金动能来自基建,包括螺纹钢为什么那么好,就是因为大家都在搞基建。基建很有意思的是每年都是前高后低的,今年其实也是一样的,你看到前半年很多省份一开年,大家都信心满满,说我们今年投资目标提高多少。

最经典的是新疆,新疆说我们今年固定资产投资目标50%的增长,但是搞了半年之后现在是什么情况?到目前为止就搞出了10%几,这还差很远。所以我们看到每年一开年政府都提很高的目标,但是能不能实现得了,从过去几年来看其实都没有实现,过去几年实际的目标都比政府提出来的目标低,今年我们觉得大概也不例外。

原因是什么?我们也开始看到融资这端开始发生了一些问题,这个问题是从什么时候开始产生的?其实是从5月份开始产生的。

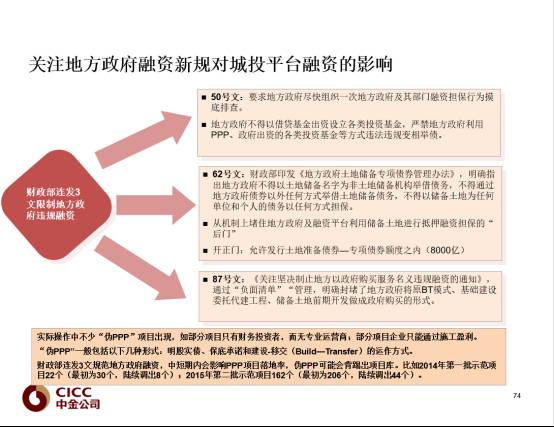

除了今年银监会密密麻麻出了一堆政策意外,财政部也在密密麻麻出了一堆文件,50号文、60号文、80号文。就是想说过去地方政府也好、城投平台也好,存在大量不合法、不合规的融资,地方政府变相担保、兜底,这种方法目前财政部非常反感不认可,而且今年也处罚了很多地方政府官员,一旦开始处罚你会发现效果特别好。过去是警告你没用,比如说银监会出了一堆文件,最有效的就是开罚单、抓人、处罚,这时候效果立马就出来了。

所以我们看到财政部这一次文件影响从哪里体现,首先今年贷款市场特别好,是所有融资工具里量最高的,有很多贷款绝大部分都是放给了城投平台,贷款里面的融资除了房贷以外就是城投平台的贷款,其实过去有相当一部分,但是这个比例多高不好说,比较多的是通过政府采购服务的方式来去操作的。