正文

/+59.91%

,占比提升至

43.57%

,成为公司第一大渠道,

19

年

Q1

增长态势延续。

酒店:经营指标尚待改善,龙头较快开店,利润端具有相对韧性。

18Q3

以来酒店公司

revpar

增速明显下滑,龙头维持较快开店速度(首旅酒店

/

锦江股份

18

年净开店数分别为

622/749

家),首旅酒店

/

锦江股份

18

年扣非归母净利润及增速分别为

6.9

亿

/+15.99%

,

7.4

亿

/+ 9.88%

;

19

年

Q1

扣非归母净利润及增速分别为

0.56

亿元

/-3.0%

,

0.71

亿元

/+2.5%

。

餐饮食品:量价齐升,广州酒家业绩较快增长。

产能不足、销量受限为公司最大发展瓶颈,

18

年公司通过技改、新增生产线实现月饼、速冻产量分别提升

10%/23%

,月饼

/

速冻提价幅度分别在

5%

和

8%

,量价齐升驱动

18

年整体收入

25.37

亿元

/+15.89%

,归母净利

3.84

亿

/+12.79%

。

18

年速冻食品提价效应及产能增加影响延续,

19Q1

收入持续较快增长。

展望

未来:估值、盈利修复,继续二八分化

环比改善预期升温

,

估值动态修复

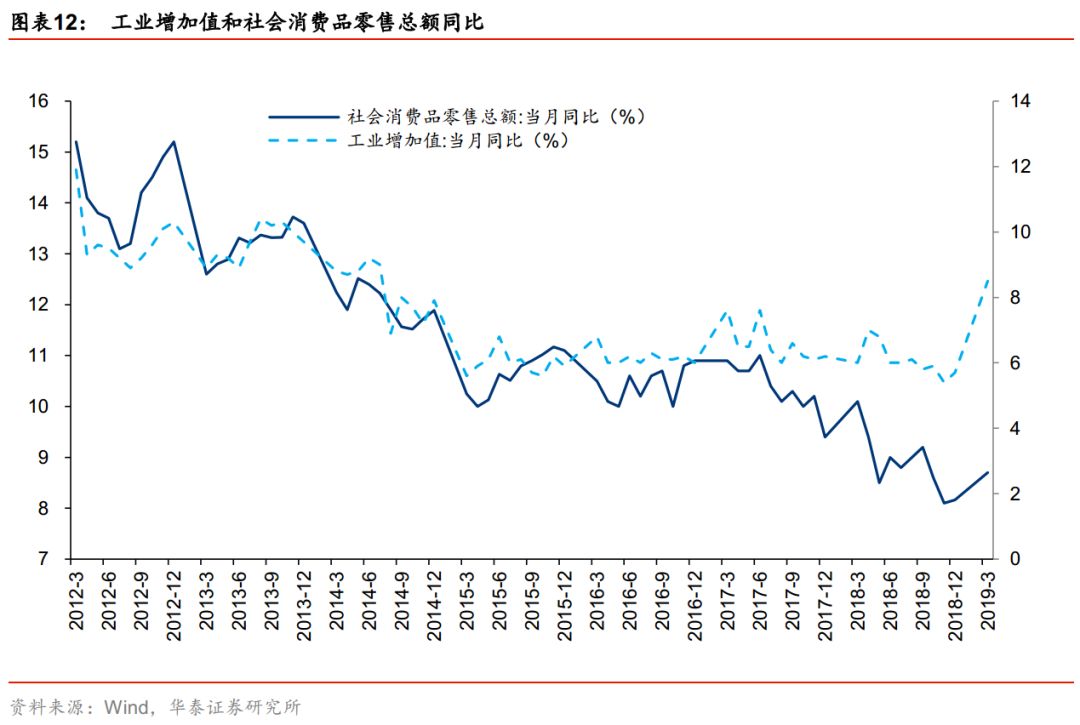

12-15

年经济下行过程中社零增速一般滞后工业增加值增速

1-2

个季度,降幅小于后者

。以工业增加值作为衡量宏观经济变化指标,其从

12

年

3

月的

11.9%

下滑至

15

年

10

月

5.6%

,降幅为

6.3pct

,此后企稳。社会零售额增速在

16

年

5

月触底,从

12

年

3

月的

15.2%

降至

16

年

5

月

10%

,降幅

5.2pct

,滞后

2

个季度,此后转暖。

17

年

6

月起,社零增速开始重新进入下滑通道,

18

年

3

月起加速下滑,而工业增加值因供给侧改革维持相对稳定。

19

年以来社零增速与工业增加值增速同步回暖。

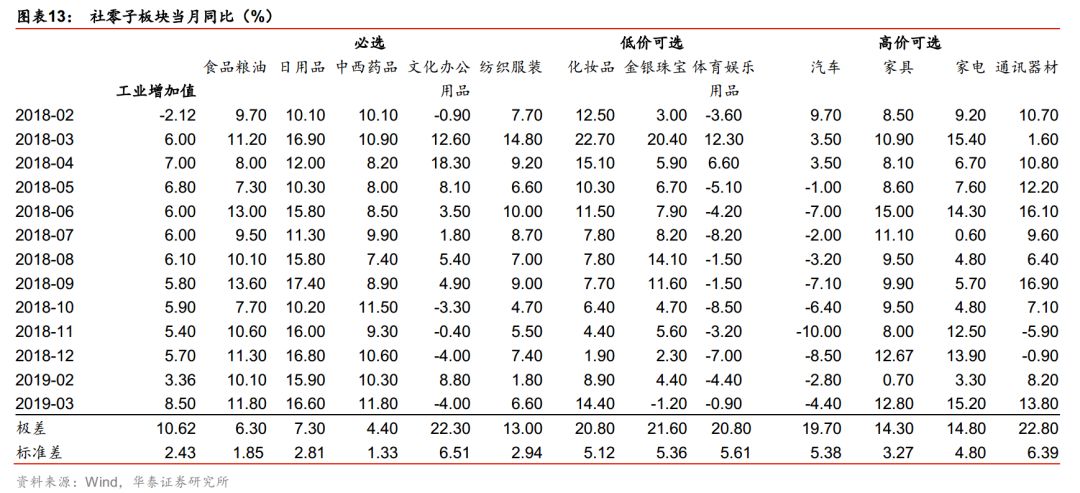

必选穿越周期,可选消费在经济复苏时弹性更大。

若以

2018

年至今各子板块月度同比增速极差(最大值和最小值之差)来衡量受经济周期影响程度,则必选品中中西药品(

4.4%

)、食品粮油(

6.3%

)和日用品(

7.3%

)受经济周期影响程度最小,高价可选中的通讯器材(

22.8%

)、汽车(

19.7%

)以及低价可选产品受经济周期影响明显(化妆品

20.8%/

金银珠宝

21.6%/

体育娱乐用品

20.8%

),在经济复苏时弹性更大。

部分必选和经济周期同步,低价可选滞后约

1-2

个季度,高价可选与经济周期基本同步。

必选板块中,文化办公用品、纺织服装社零增速于

18

年

5

月下行;低价可选板块中,化妆品零售额于

18

年

7

月增速放缓,增速下行周期滞后

2

个月;金银珠宝滞后约

2

个季度,于

18

年

10

月增速下滑。高价可选板块中,汽车零售额增速下行同步于宏观经济增速,

19

年

2

月降幅收窄;家具增速于

18

年

8

月进入下行通道,

18

年

12

月开始回升。

消费数据自

18Q3

向下,

19

年下半年预计增速企稳回升。

社零增速于

18

年

11

月触底,

19

年下半年增速有望在低基数上企稳上扬。

12-13

年营改增试点等政策驱动社零增速向上,本轮减税降费政策力度更大:

19

年初以来个税改革推广、

4

月

1

日起增值税率下调、

5

月

1

日起社保费率调整,有望提振消费,提升企业盈利,带来估值、盈利双升

。

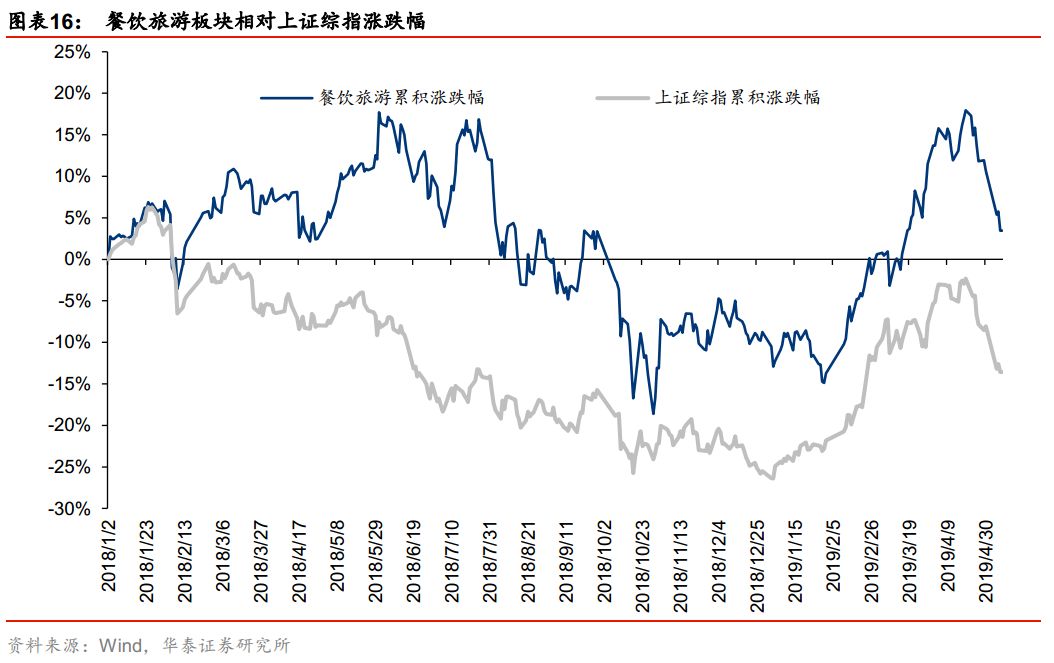

必选消费在熊市相对抗跌,可选消费在经济复苏时超额收益更显著。

下图中可见,每一轮周期上涨区间中餐饮旅游多为领涨板块,第二轮周期上涨阶段餐饮旅游相对收益最高,为

120.46%

;在每一轮周期的下跌区间中食品饮料等必选消费多存在性相对收益机会,第三轮周期下跌阶段食品饮料相对收益最高,为

2.47%

。

餐饮旅游板块整体强于上证综指,目前估值处于历史较低水平。

18

年初以来,相对涨幅跑赢大盘。

19

年初以来在中信

29

个一级行业涨跌幅排名中位列第

20

。

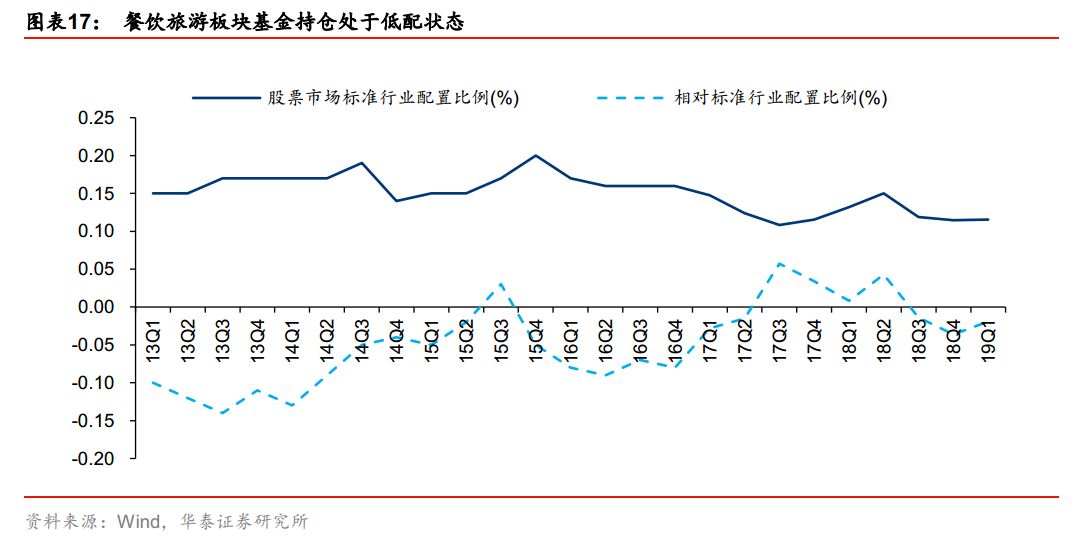

目前公募相对低配,外资向龙头集中

公募基金持仓处于历史低位。

13

年以来,餐饮旅游相对标准行业配置比例除

15Q3

和

17Q3-18Q2

外均为负值,

19Q1

相对标准行业配置比例为

-0.02%

,整体处于低配状态,社服个股的机构持仓也较为分散。持仓市值较高个股中:截至

2019Q1

,中国国旅基金持仓市值为

51.48

亿元,持股占流通股比例为

3.76%

;宋城演艺持仓市值为

25.71

亿元,持股占流通股比例为

9.37%

;中公教育持仓市值为

20.41

亿元,持股占流通股比例为

19.32%

;首旅酒店持仓市值为

2.58

亿元,持股占流通股比例为

1.88%

;科锐国际持仓市值为

2.14

亿元,持股占流通股比例为

5.81%

。

海外资金积极配置社服行业龙头公司,

MSCI

扩容加速海外资金流入。

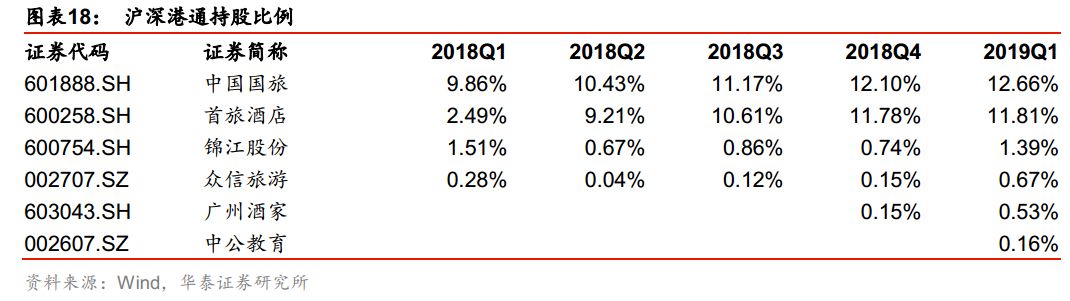

海外资金以价值投资为主,积极配置社会服务行业龙头公司,持股比例整体稳中有升,截至

2019Q1

,持股比例较高公司主要有免税龙头中国国旅(

12.66%

)、首旅酒店(

11.81%

)、中青旅(

6.16%

)上海家化(

2.04%

)、宋城演艺(

1.18%

)。

2019

年

A

股纳入因子将逐步从

5%

上升至

20%

,根据华泰策略研究,

MSCI

扩容有望带来约

4134

亿元增量资金。餐饮旅游板块中,中国国旅为首批纳入

MSCI

的

A

股标的,演艺龙头宋城演艺将于

19

年

5

月以创业板大盘股纳入,锦江股份、首旅酒店将于

19

年

11

月以中盘股纳入。

投资策略:长线配置产业龙头

免税:

长期空间确定,静待政

策催化

中国游客海外消费规模庞大,国内免税销售额在全球占比较低,未来长期提升空间广阔。

根据