正文

又比如,2002年5月中旬,《经济日报》报道称,整顿加油站行动已经取得阶段性成果:全国原有加油站10万多座,经过清理整顿,取缔了近3万座加油站的经营资格。这一故事的背景大约是这样。2001年6月之前,正式的政府文件中从没禁止民间投资进入加油站行业。因此,各地方政府出于地方税收的考虑,对于民间加油站的兴建多持鼓励态度。几万个价值数百万的民间加油站在各地出现。可是,好景不长,2001年6月5日,国家经贸委、建设部、国家工商行政管理总局发布《关于严格控制新建加油站问题的通知》,明确规定:“自本通知下发之日起,各地区新批准建设的加油站统一由石油集团、石化集团负责建设。其他企业、单位和个人不得新建加油站。” 后又于2002年2月发布整治通知,要求各省经贸和建设行政管理等部门,在征求两大石油公司所属企业意见和已有工作的基础上,于2002年6月30日前明确本地区高速公路、国道、省道、县乡道路加油站的设置间距和城区加油站的设置半径,全面完成规划的审定工作,保证新建加油站布局合理;并责令不符合规划要求的加油站在2003年12月31日前予以搬迁或关闭。—— 1998年,由社会资本兴建的独立加油站市场份额曾经达到了创记录的约80%。然而在两大石油公司的收购战打响之后,政策的导向却急转直下,从默认式的放开一变为行政性的彻底关闭。曾经在市场中占绝对多数的独立加油站份额在2001年迅速回落到了48%。在一系列文件发布之前的全国十几万加油站中,一夜间只有一半左右成为合法的,而其它的则必须搬迁或关闭,让这些未来现金流折现值很高的加油站一夜间价值降到几乎为零。

像张大姐和加油站这样的故事很多,类似的行政性关闭命令往往以“保证质量”、防止“恶性竞争”、维护“市场秩序”为由。但是,谁来保证具体行政命令真的与这些原则相符呢?谁来掌握这些主观、模糊原则的分寸呢?—— 这些故事说明,当对行政权力缺乏实质性司法审查和可靠立法监督的情况下,中国目前创业环境艰难(关于这一点,笔者在《新财富》2002年12月号的《什么妨碍我们创业》一文中有更多讨论)。面对产权的未来处境的不确定性,即使张大姐和那些投资兴建成千上万个加油站的创业者们已经看到了自己事业的成功,他们也不敢感到“很富”、不敢去增加消费,因为他们知道自己成功创办的资产的价值是非常脆弱的,这些资产的未来太不确定。这种不确定性不仅妨碍创业者的积极性,而且迫使每个人把已挣来的收入尽量积蓄在银行、不去消费。经济增长链因产权的未来不确定性而被卡住了。

今年一季度宏观经济增长9。9%,应该是一派欣欣向荣的迹象,也有许多学者预测未来三年中国GDP增长会达到9%。如此好的宏观经济,在微观上应该表现为企业扩大生产规模,它们必然要招聘高素质的大学毕业生,但事实上今年大学、MBA毕业生找工作比以往哪一年都难,为什么会怎样呢?为什么在微观上没有增加多少新的就业机会?

金融创新、财富创造与经济增长

产权保护和其它制度机制的作用是为创业者以及财富拥有者提供正面的激励,为进一步投资增长提供稳定的预期。但是,仅有合理的产权与法治框架还不够,还必须有足够的金融证券品种帮助社会大众规避风险、调配不同时候的收入。为什么金融创新对社会财富增长、对扩大本国经济的内在动力这么重要呢?

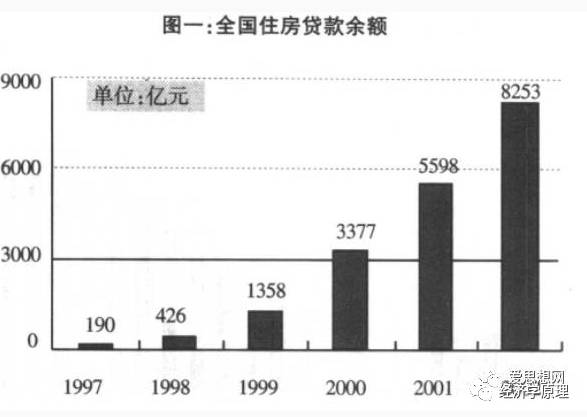

实际上,中国近几年在住房按揭贷款、汽车贷款这两种简单金融创新上的经历,即可证明金融创新的威力。我们可注意到两个现象:第一,在上期《新财富》中国400首富排行榜中,如果按所创财富算,房地产业创造了最多财富(占23.8%);第二,在过去几年全球经济不景气的同时,中国一枝独秀地保持高增长。这两个现象都不能与住房按揭贷款这一金融创新无关。图一中看到,1997底全国住房贷款余额为190亿元,98年底为426亿,99年底为1358亿,到去年底上升到8253亿,约为去年GDP的8%。汽车贷款较住房贷款起步晚,2002年是汽车贷款真正运作的第一年,2001年底时全国个人汽车贷款余额约为435亿,但到去年底总余额上升到1150亿。从表面上看,按揭贷款显然创造了房地产业的财富,使房地产开发成为近年任何想快速发财的创业者的首选,也让更多居民尽早购到自己心爱的住房;按揭贷款对房地产业的财富效应也预示着汽车业正在成为新的快速致富行业。除了这些显而易见的效果之外,金融创新在房地产和汽车行业中的成功经验给我们带来的更一般性启示是什么呢?这种经验对进一步扩大内需、保持经济持续增长的政策抉择有何更一般性意义呢?

当然,我们会认为,只要银行愿意随意多贷款,自然会促进经济增长、自然让一些人成为首富。但,实际上,住房贷款与个人汽车贷款等这类金融创新所产生的经济增长和财富效果,其内涵却远非这么简单,因为一方面银行的这些个人贷款风险非常低、收益好(至少比给国营企业贷款更可靠),另一方面从经济效益上讲这种按揭贷款的对象 —— 居民 —— 是进一步经济增长的原动力所在。如果能按照由住房贷款所启动的金融创新路子走下去,中国经济的整体效益与社会福利只会快速提升,而且只能这样才能真正开动中国经济的内在动力,才能使中国经济更多地靠内需而增长。

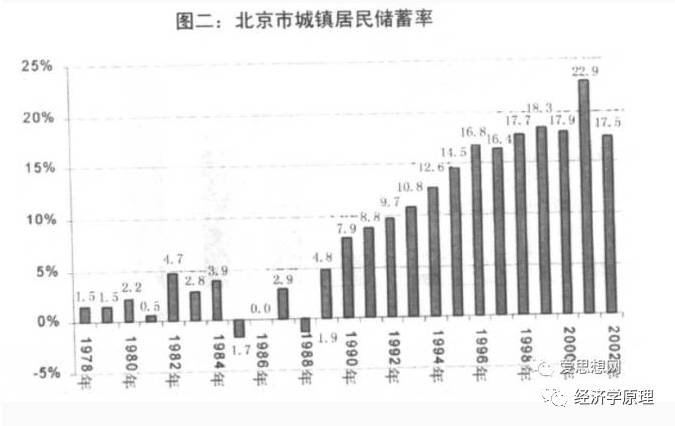

为进一步了解其中的道理,我们可看看中国经济的现状和美国过去70年的金融创新历程。图二给出北京市自1978年来的城镇居民储蓄率(人均年积蓄除以人均可支配收入),1989年的人均储蓄率为4.8%,随后年年上升,到1998年为17.7%,1999年为18.3%。这种高积蓄率一直成为经济政策决策者的痛点:如何鼓励居民增加消费、扩大内需呢?当百姓不肯花钱时,经济只能以出口为增长点。但,像过去几年一样,在国际经济处于萧条时,出口增长就成为问题。以往的做法是:当出口吃紧而国内老百姓又不肯自愿花钱消费时,政府只好通过发公债把银行储蓄借过来,代替老百姓花费。于是,过去几年中政府只好增发国债,然后将借来的钱大量投入高速公路、桥梁和其它基建项目以及学校建设等。