正文

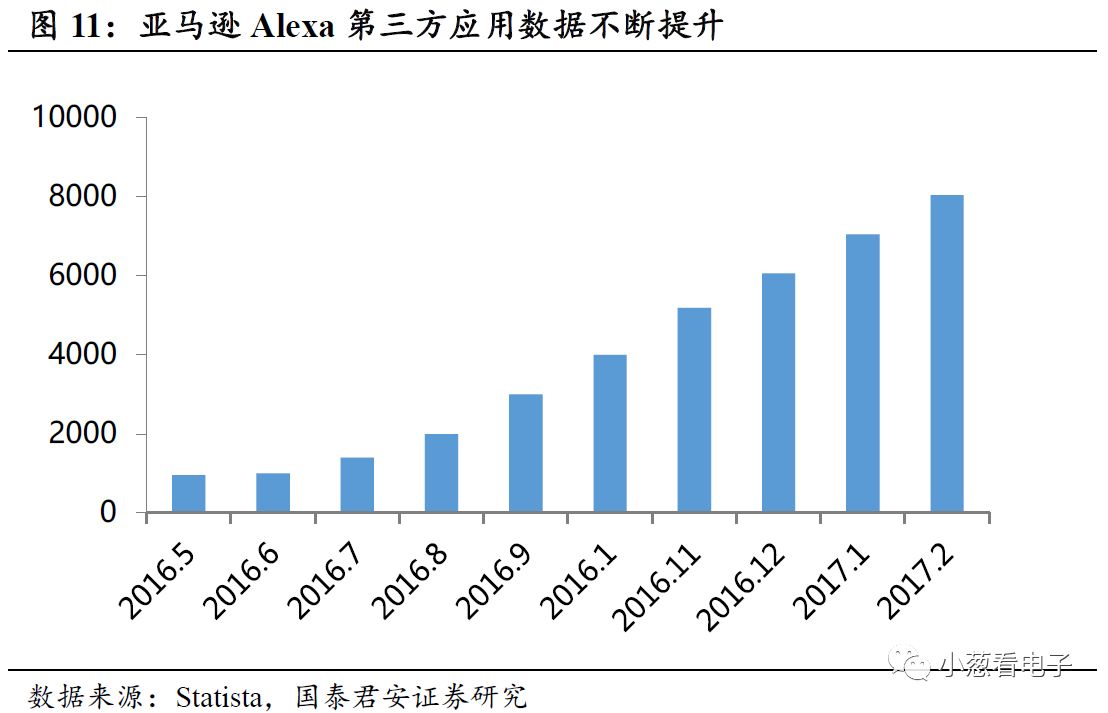

除了语音搜索使用量的显著提升外,基于语音交互的第三方软件快速增加,吸引了越来越多的用户,这对普及语音交互起到了巨大作用。以亚马逊Alexa为例,当前的第三方语音交互应用数量已经超过1万个,而在2016年6月刚过1000个。当前随着第三方开发者越来越多,Alexa会的本领技能越来越广泛,除了购物、打车、控制电器等功能外,还新闻、游戏、教育等方面的技能。

1.1.3.

硬件端:麦克风阵列解决远场语音交互难题

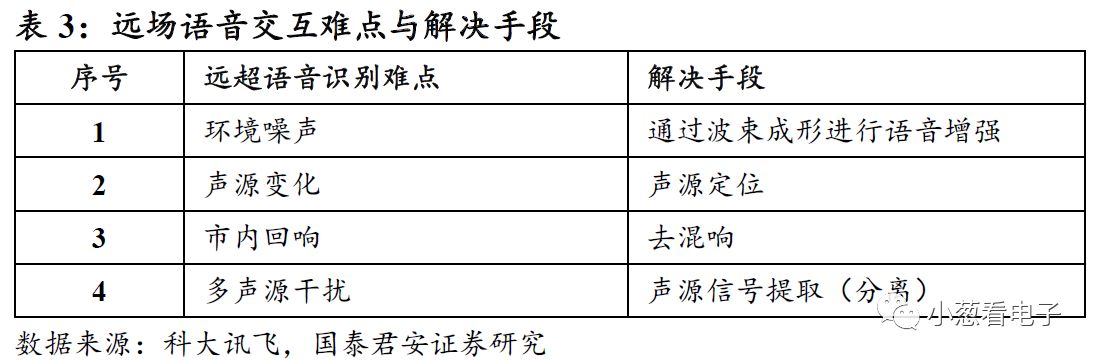

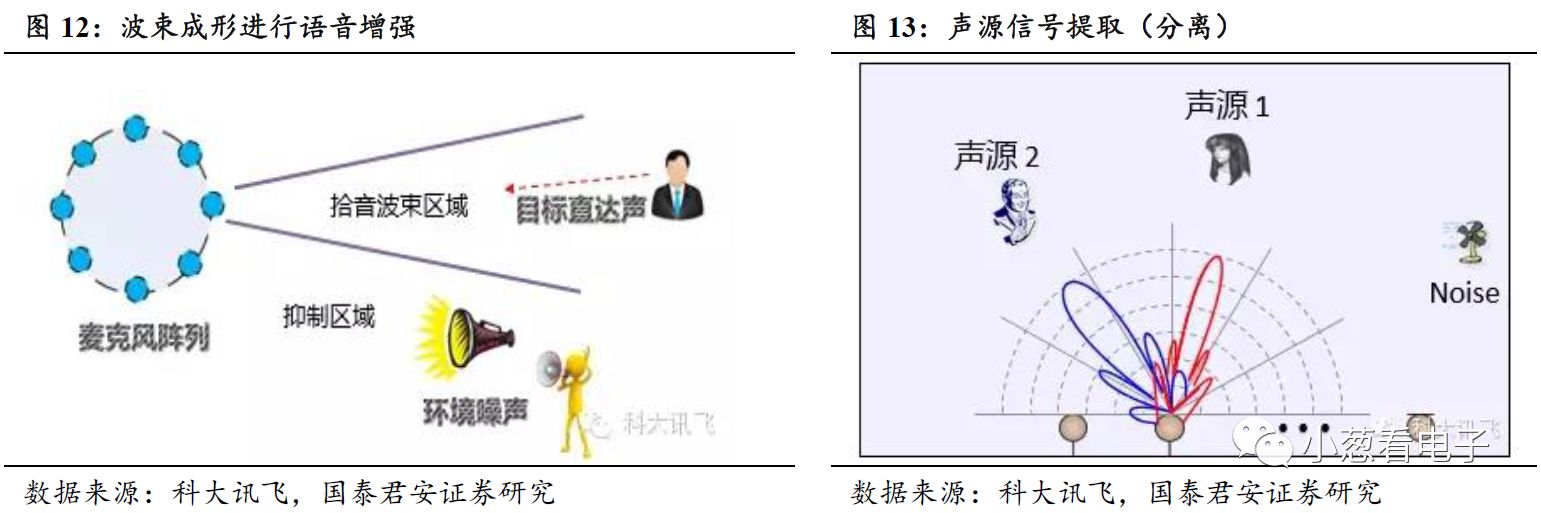

在硬件端,语音设备主要包含:芯片、扬声器、麦克风、结构件等,再经过ODM形成完整产品。芯片、扬声器、结构件、ODM等环节皆已成熟,且和传统声学方案差异不多,差异较大部分在于麦克风。语音交互依赖麦克风拾音,在手机等近距离使用的设备上传统的麦克风即能满足拾音需求,而在远距离、嘈杂环境下,传统麦克风使用效果欠佳,麦克风阵列是解决这一问题的最佳手段。

麦克风阵列(Microphone Array)指的是麦克风的排列,用来对声场的空间特性进行采样并处理的系统。麦克风阵列,其实就相当于机器之耳,主要解决远距离语音识别的问题,以保证真实场景下的语音识别率。在这过程中需要完成采集音频,识别信号,传输信息等步骤,为了顺利完成以上步骤需要具备声源定位、噪音降解、杂音屏蔽等功能。

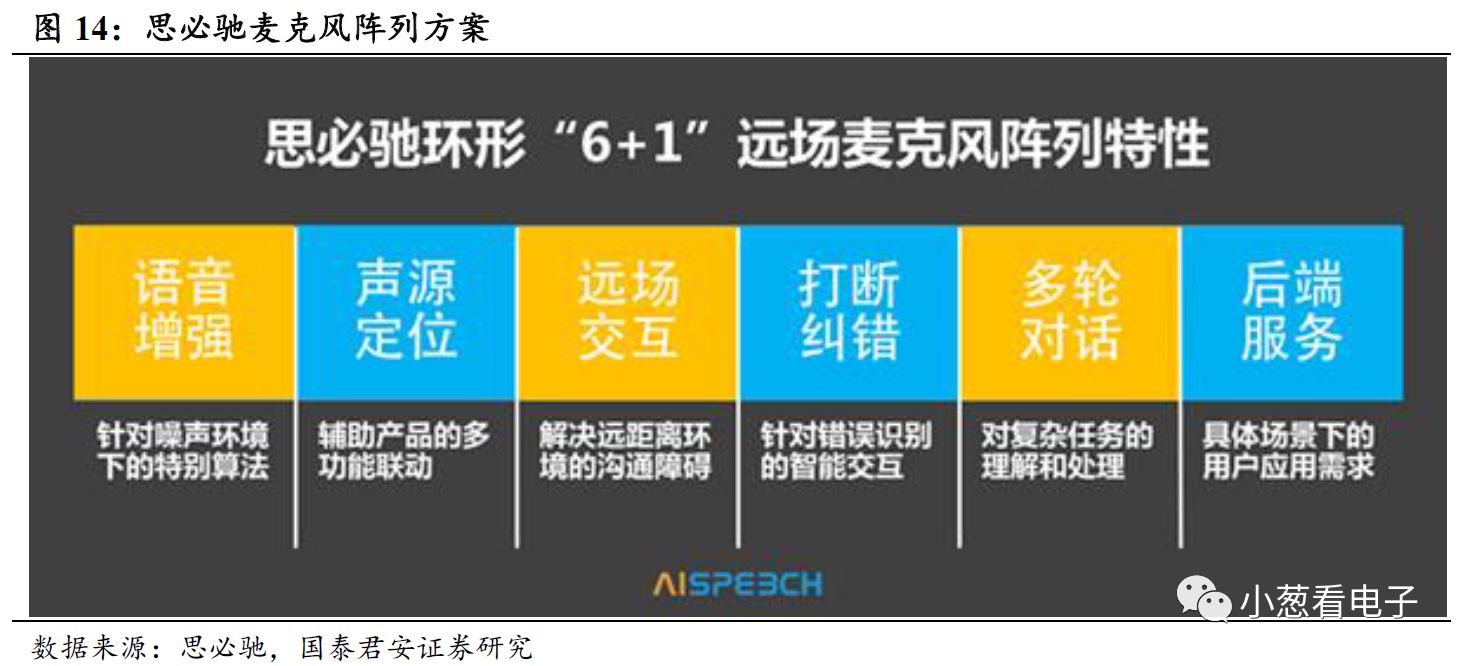

除了国际品牌厂商外,国内供应商也推出了诸多麦克风阵列解决方案,主要包括:讯飞的

2

麦、

4

麦和

6

麦方案,思必驰的

6+1

麦方案,云知声(科胜讯)的

2

麦方案,以及声智科技的单麦、

2

麦阵列、

4

(

+1

)麦阵列、

6

(

+1

)麦阵列和

8

(

+1

)麦阵列方案。

1.2.

行业巨头入局,市场迎来爆发

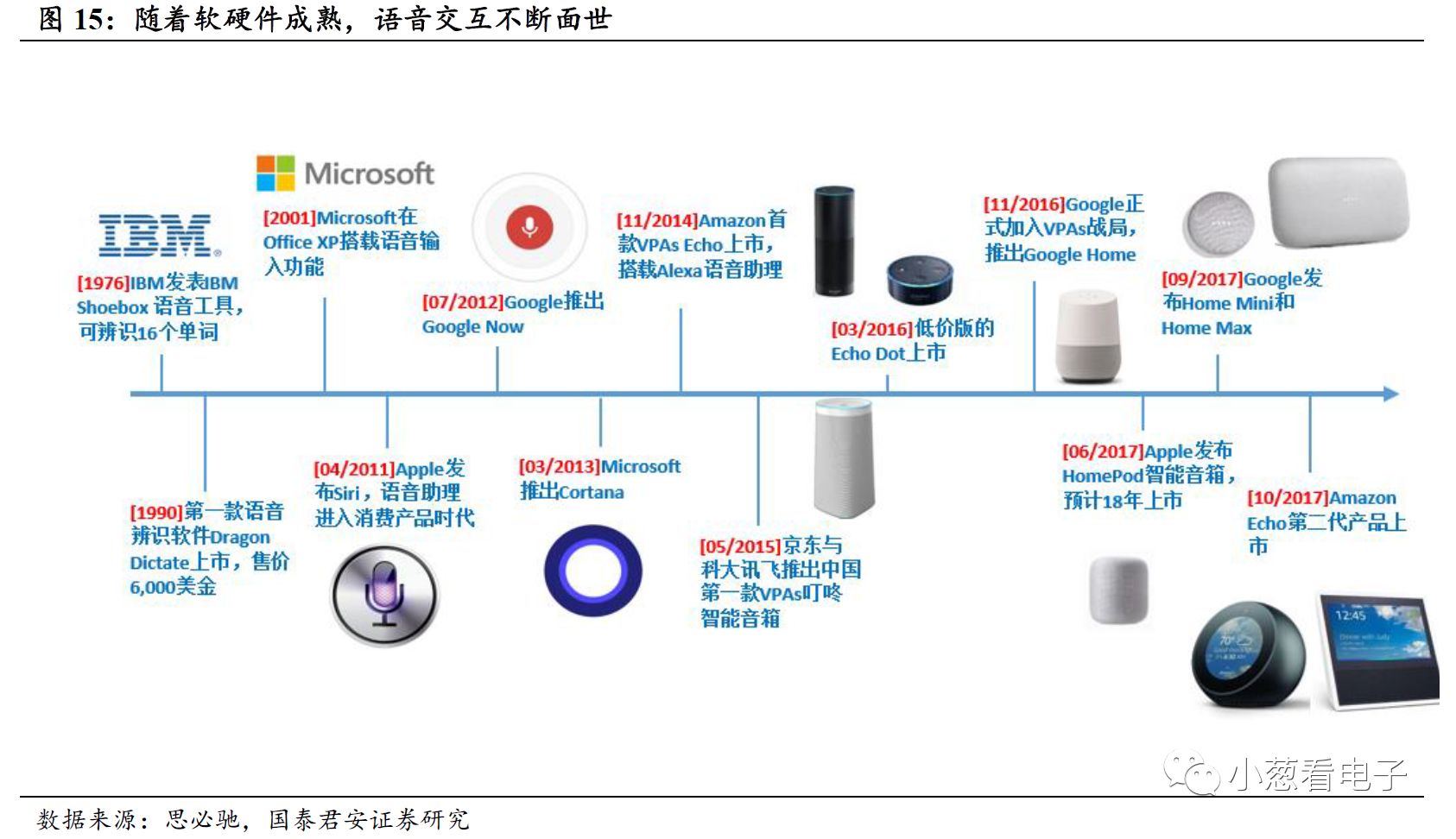

从1970年代起,语音助理(Virtual Personal Assistant)产品就陆续面世。尤其是近年来,在解决了软件端和核心零组件的技术问题之后,以智能音箱为代表的远场语音交互设备不断涌现。亚马逊、Google、苹果、京东、阿里等巨头相继发布了自家智能音箱产品。

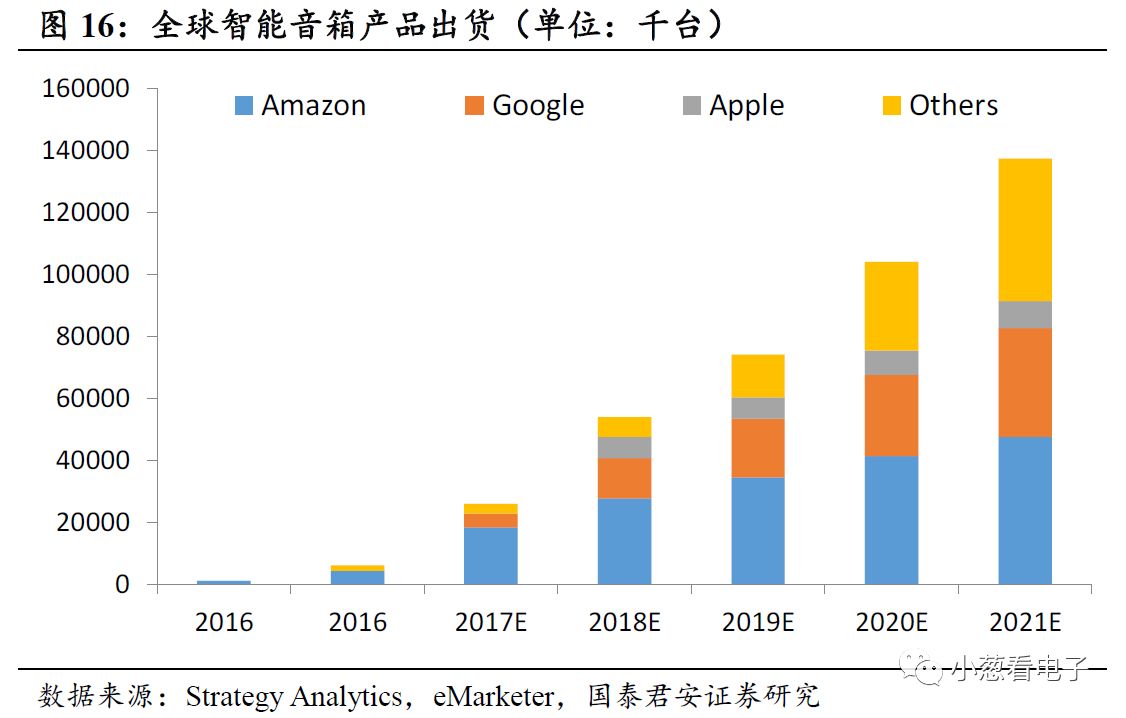

根据 VoiceLab的数据显示,2015年全球智能音箱销量为170万台,2016年销量为650万台。其中2016年Amazon Echo销售超过400万台,同时亚马于9月27日在西雅图推出了第二代智能音箱家族:Echo、Echo Plus 和带屏幕的 Echo Spot,分别针对入门需求,智能家居需求以及桌面端的智能音箱需求。随着产品多元化以及价格不断亲民,预计2017年Amazon Echo销售超过1500万台。预计2017年全球智能音箱设备出货为2600万台,到2021年有望达1.37亿台,2017至2021年CAGR为51.6%。

2.

智能音箱:语音交互的入口,智能家居的中心

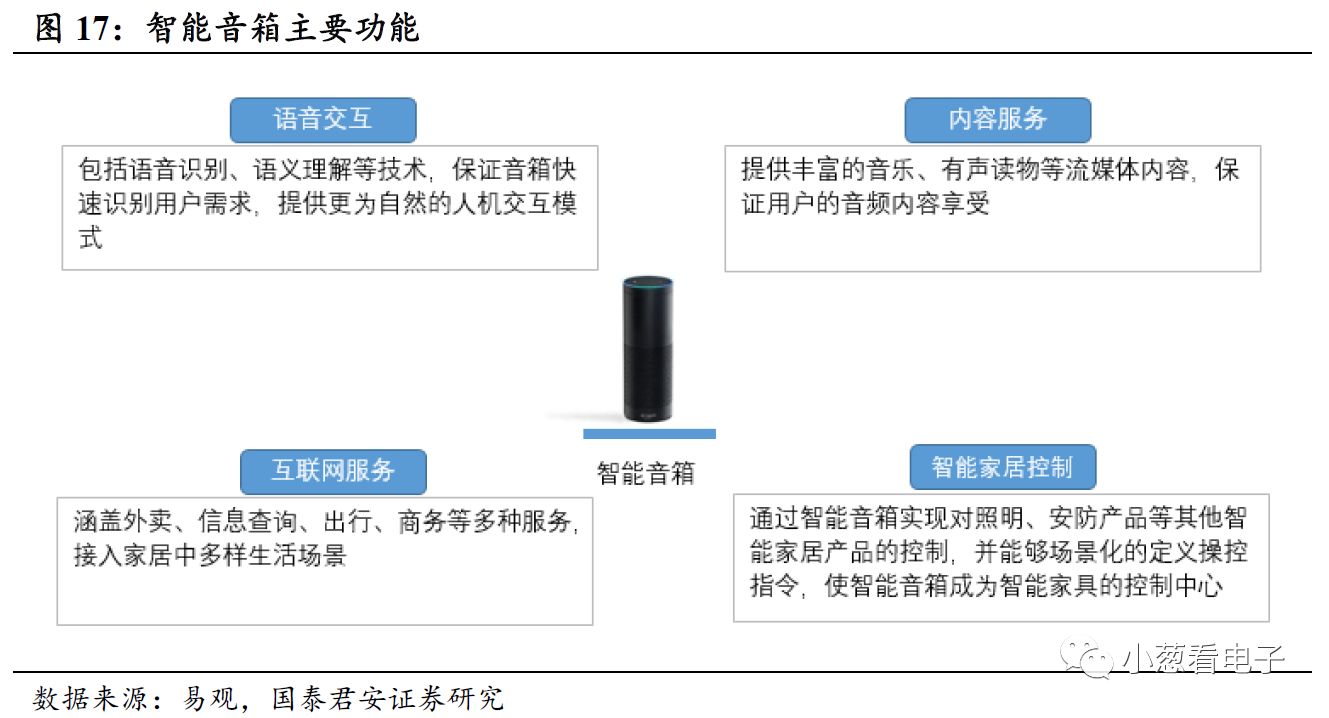

软硬件的成熟是智能音箱爆发的必要条件,但不是充分条件,我们认为厂商的大力推动才是核心因素。近年来,传统音箱企业、消费电子企业、互联网巨头纷纷加入战局,先发者如亚马逊Echo、天猫精灵X1则在促销季以低于硬件成本的姿态进行降价促销(Echo降价50美元至149美元促销、天猫精灵从499元降至99元)。各种迹象表明,智能音箱对厂商而言绝不是一个以获取硬件利润为目的的产品,对用户而言智能音箱基本的音乐属性是吸引其购买的基础,基于语音交互的拓展功能则是吸引其购买的关键。智能音箱是在传统音箱的基础上增加了智能化功能,体现在两方面,一、技术上具备Wi-Fi连接,可语音交互;二、功能上,可提供音乐、有声读物等内容服务、信息查询、外卖、O2O等互联网服务,以及场景化智能家居控制能力。

2.1.

始于音乐,但又不止于音乐

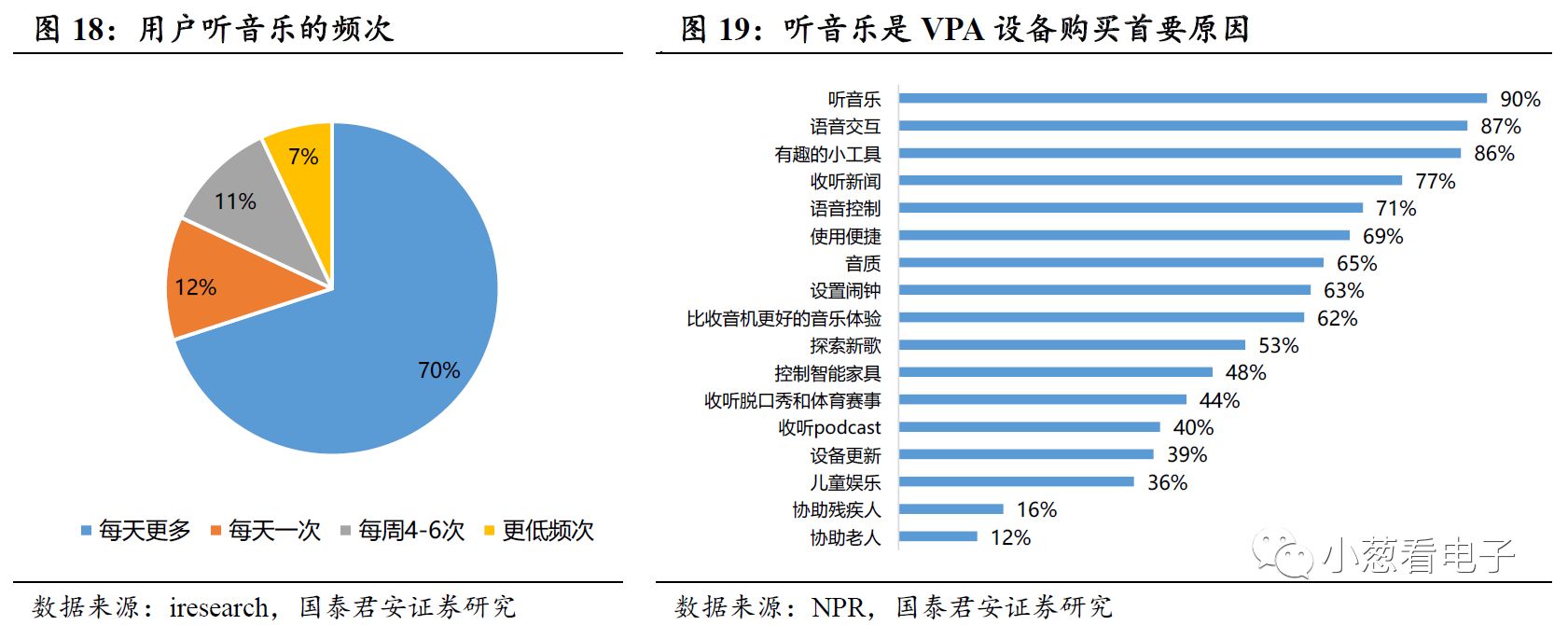

智能音箱极大拓展了传统音箱的其能力范畴,就音乐这一特质而言,智能音箱不仅保留而且进行了加强。从消费者购买原因的调研来看,听音乐仍然是首选选择,占比高达90%。控制智能家居设备占比48%,替代老旧音箱占比36%。

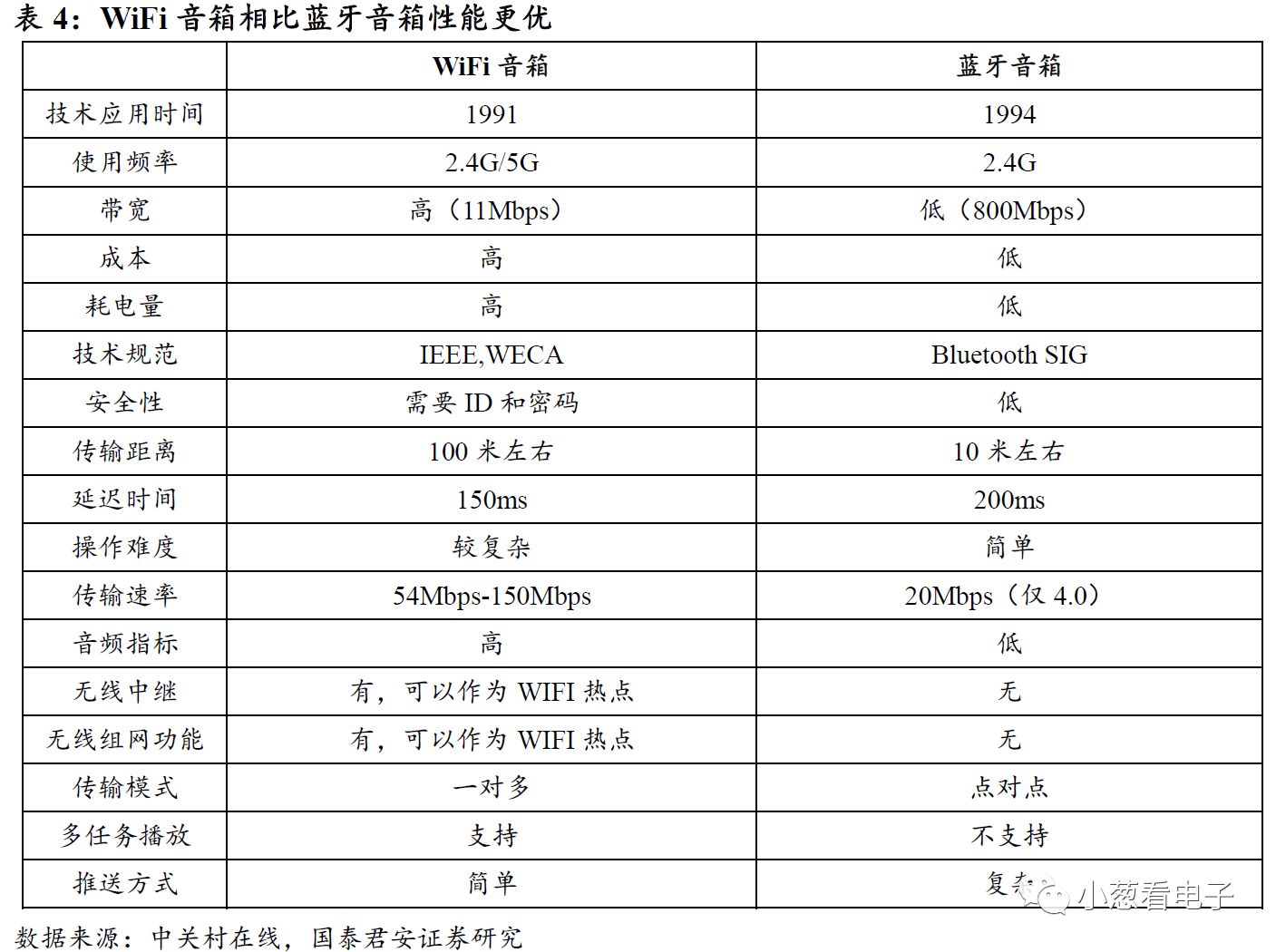

传统音箱通过蓝牙方式连接手机、平板、电脑等设备,以上设备下载音乐资源后将其进行蓝牙编码,传输至音箱进行播放,因此传统音箱更多的是充当一个“扬声器”的功能。因为智能音箱更为出色的硬件性能与网络连接能力,其在音乐播放功能上优势明确。

1

)

更高的带宽:传统蓝音箱带宽一般都在24Mbps,不足以传输高品质音乐。智能音箱采用WiFi联网,带宽在150Mbps以上,方便无损音乐的传输;

2

)

多音箱互动:多个智能音箱间可以组网,构成同步播放网络,在不同房间中形成同步播放,提升使用体验;

3

)

云端曲库,资源丰富:智能音箱自身即可上网连接各类音乐APP进行歌曲播放,互联网的海量音乐资源可以为智能音箱所用。

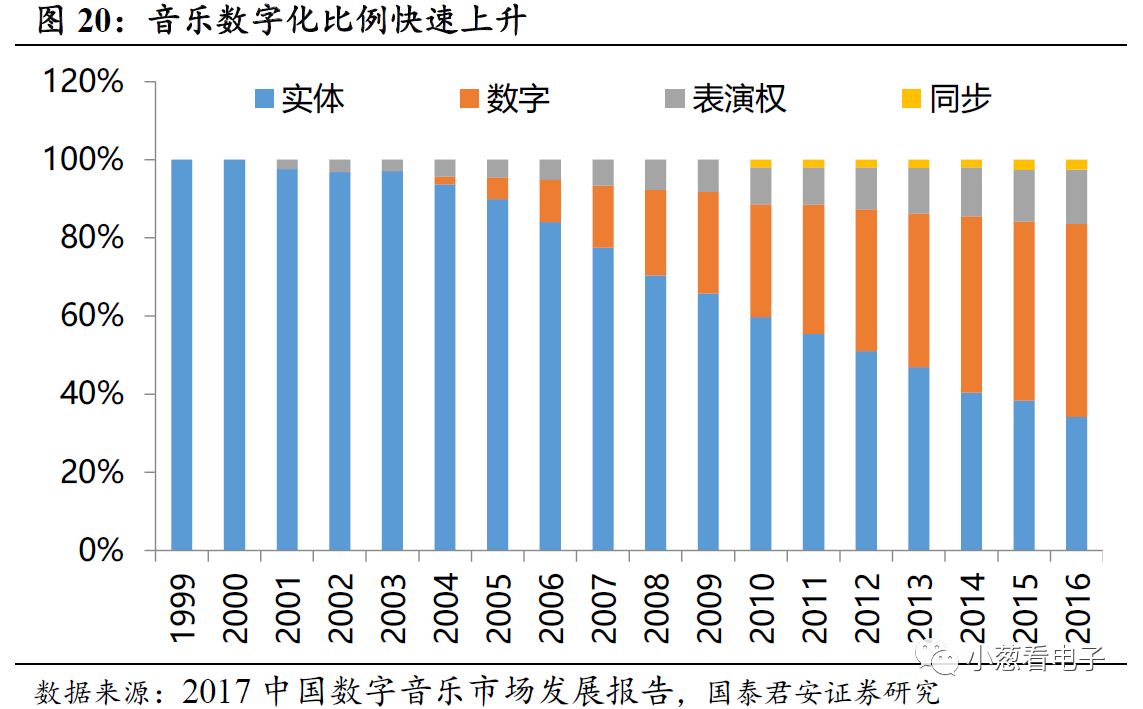

伴随移动互联网时代发展,音乐数字化步伐不断前行,从全球的数据而言,音乐产业数字化营收比例已经达到了45%,仅次于游戏60%的份额,远超电影、书籍等其他内容的数字化营收。

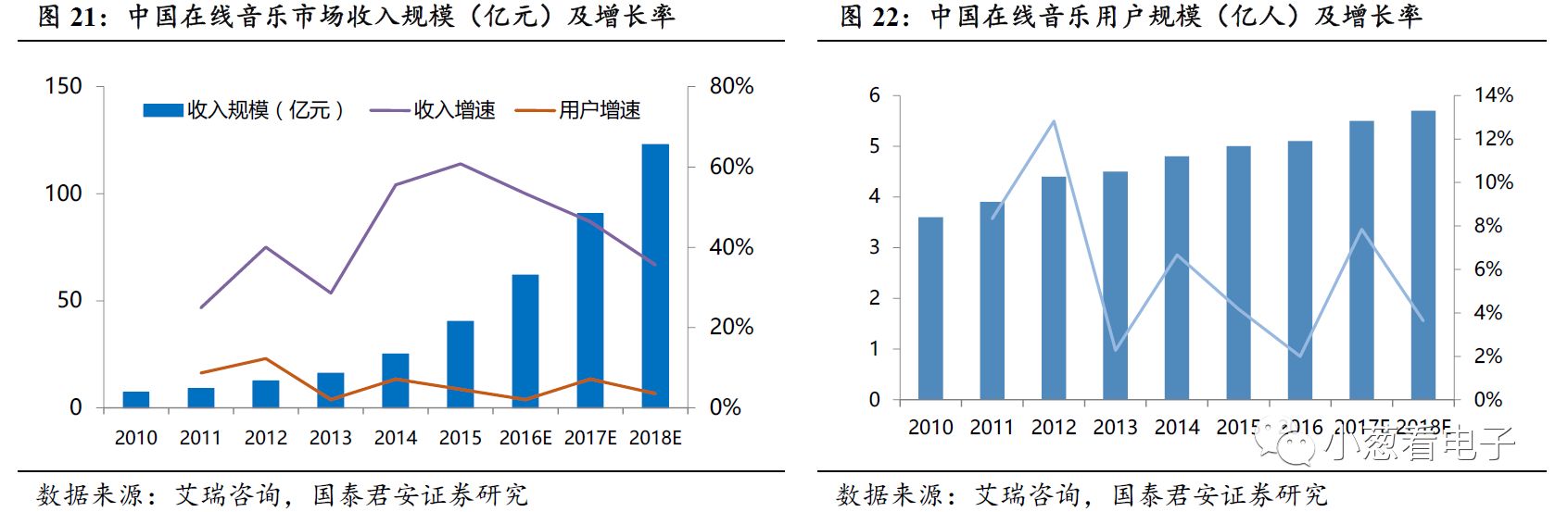

就算是在版权保护较弱的中国市场,近年来网易云音乐、虾米音乐、QQ音乐等主要音乐门户已经开始加强音乐IP控制,前四大门户合计占比已接近90%。在线音乐市场发展与在线音乐用户的增加相辅相成,伴随着优秀内容提供商的出现,中国家庭对于网络音频的需求越来越高。根据艾瑞咨询的数据示,2015年中国在线音乐用户已达5亿人,在线音乐市场收入规模已达百亿元。在线音乐市场的繁荣对智能音箱市场而言是持续的利好,以智能音箱为代表的WiFi连接和播放形式将为成为主流。

对于智能音箱来说,内容不再仅仅只是音乐一种,而是包括各类有声资源。以叮咚智能音箱为例,通过与百度音乐、考拉FM、喜马拉雅FM、得到、今日头条、腾讯等的合作,叮咚智能音箱搭建了更多的音频内容,让用户有更多的内容可以在智能音箱上进行选择,满足用户对于内容的全方面需求。

2.2.

移动互联网之后又一核心入口,价值凸显

为何苹果、三星、谷歌、微软、亚马逊等科技巨头,都不约而同的将大量精力投入到了智能语音交互领域,而且争相推动其智能音箱产品的销售?我们认为原因如下:

1

)

音箱本身不是目的,厂商争夺的是移动互联网之后的稀缺入口。

与以往不同的是这一入口以语言的形式进行输入和输出。在即将到来的万物互联代,次类型的入口以及语言交互的形式极有可能会成为主流;

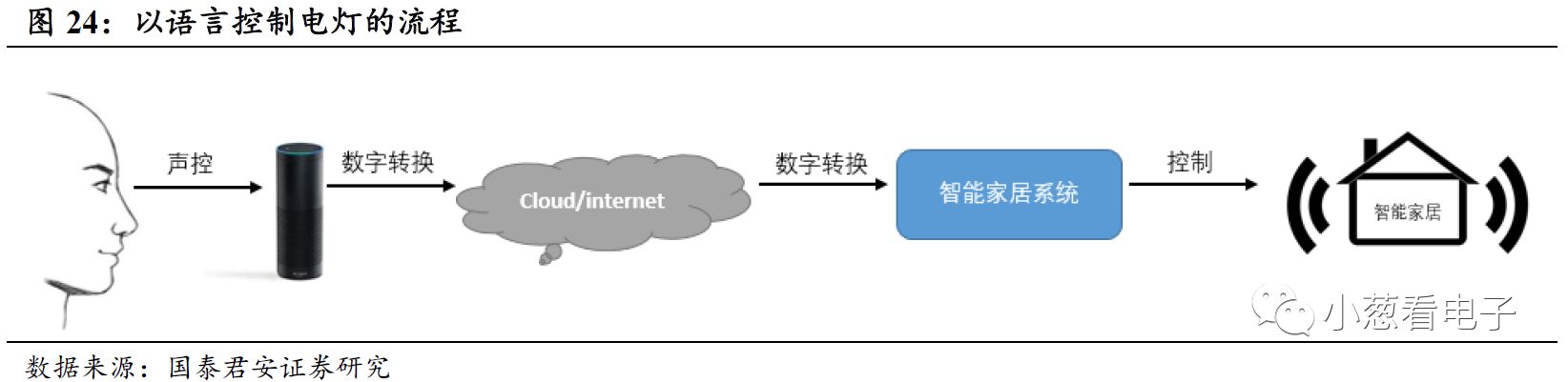

2

)

智能音箱是语音交互真正落地的第一款产品,而且其自带控制中心属性,将成为智能家居的核心。

厂商通过让用户把产品带回家,观察后续的使用情况,是最好的测试和改进方法。

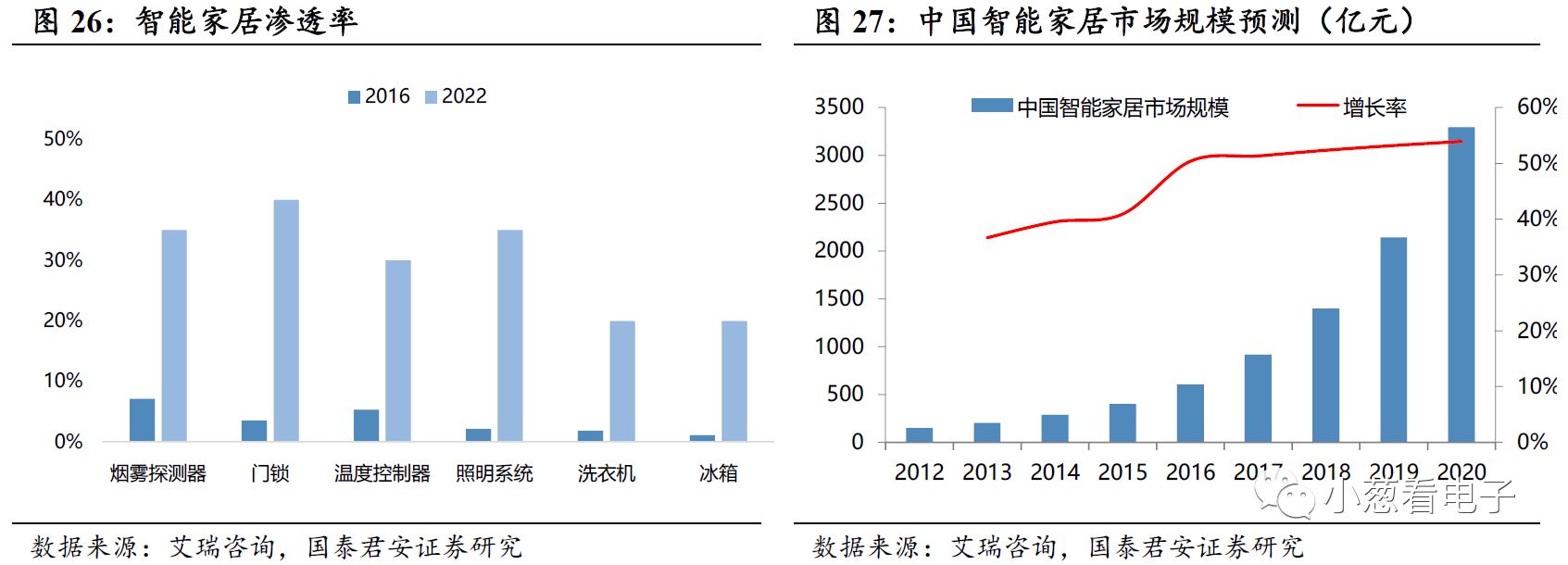

智能音箱以其小巧轻便、相对固定的位置摆放,可居于客厅、厨房、卧室等多个场景中,提供提醒、社交、娱乐等服务,以及购物、外卖、出行、缴费等生活服务,同时作为家居控制中心,通过智能家居可实现对照明、电视、窗帘等家居产品的控制、未来生活更为智能和便利。根据艾瑞咨询的数据显示,2016年智能家居穿透率普遍不超过5%,例如门锁3.5%、照明系统2.1%、洗衣机1.8%、冰箱1.1%,到了2020年预计都将各环节智能化渗透率都将超过20%。中国智能家居市场规模也将在未来几年保持超过50%的增速,预计到2020年将达3294亿元。

3

)

语言交互在公开场合私密性差,家庭环境下使用率最高。

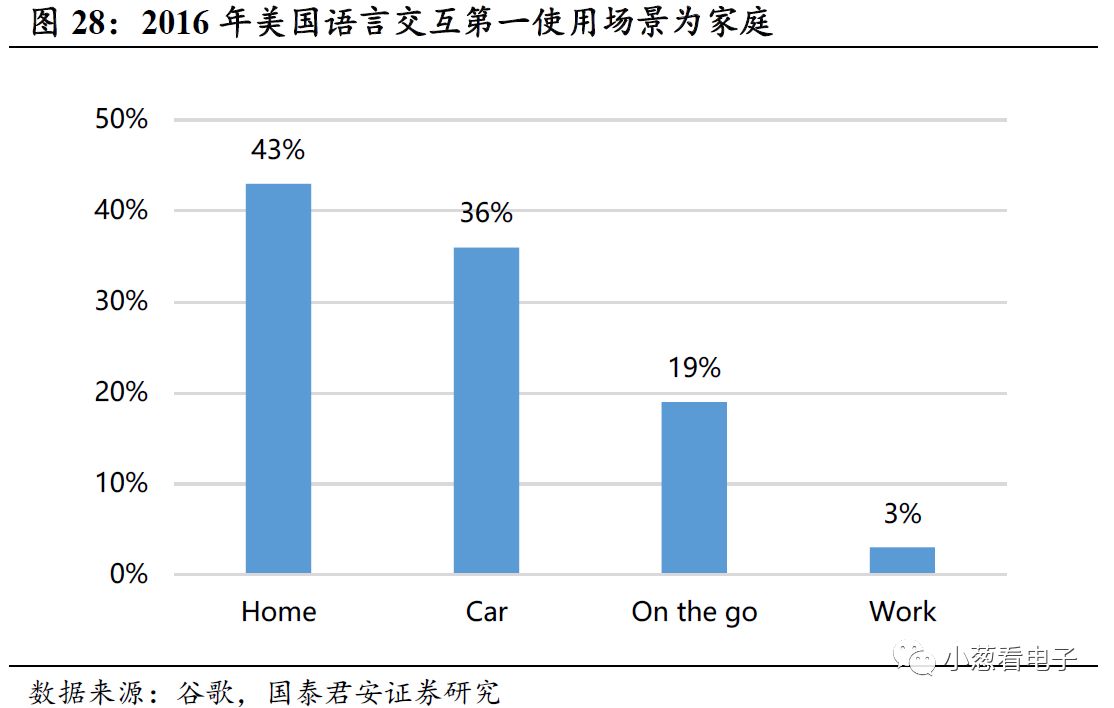

语音交互是最为自然低成本的交互模式,但在多数时候我们的行为需要考虑、符合周围环境和保持本身的私密性,公开场合下的语音交互有悖于这一原则。所以智能手机的语音交互,在更多的时候充当的是培育用户对语音助手初步认知和使用习惯的角色,而语音交互真正能够大展拳脚的地方,更可能的是在智能家居物联网领域,这里有着语音识别更为理想的使用环境。根据调研数据显示,2016年美国人使用语音交互最多的场景是在家里,相比通过打开APP,通过语音去放歌、控制家居是更为便捷的方式。

正

是

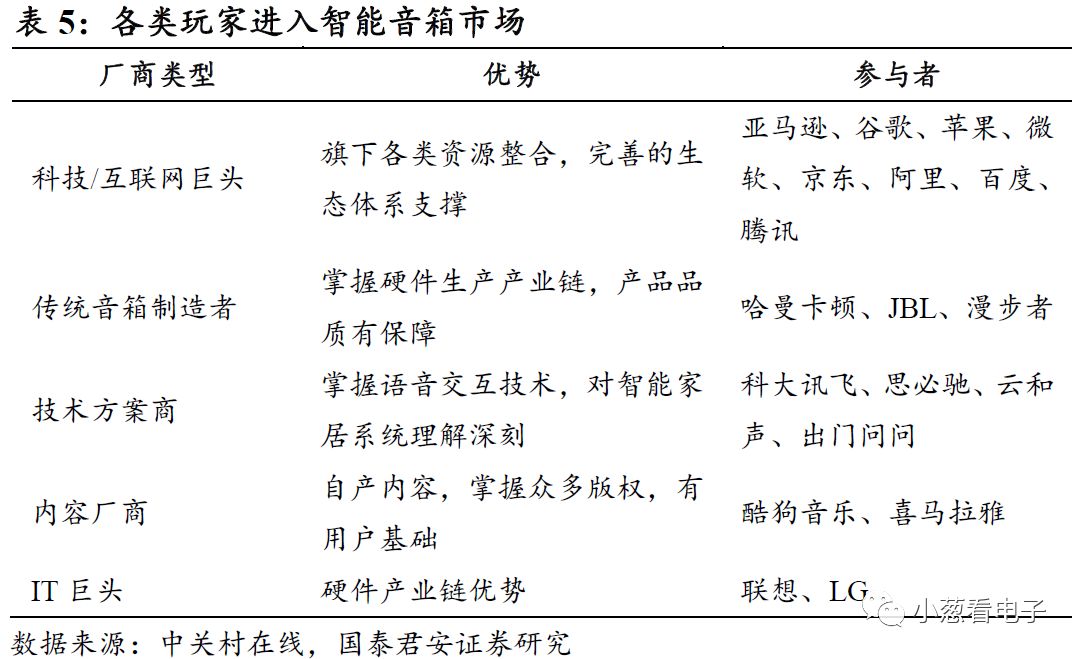

因为看着这一入口价值,当前各类厂商纷纷进入智能音箱市场抢占红利,包括:互联网巨头、传统音箱厂商、技术提供商、内容厂商、IT巨头。以上积累厂商具备的优势与能力都不同,科技巨头强在生态体系、内容厂商强在旗下内容具备忠实用户。

2.3.

产品不断面世,市场迎来爆发

目前各大巨头已经在智能音箱与语音交互的探索上迈出了实质性的步伐,亚马逊的Echo是行业的先行者,其为语音交互找到了合适的运用场景。谷歌推出了搭载Google Assistant的Google Home智能音箱,微软联合微哈曼卡顿推出了搭载Cortana的Invoke智能音箱,并还要将Cortana扩展到汽车场景;苹果在HomePod、Apple TV、Mac等产品上亦是搭载了Siri语音控制系统;三星也推出了其语音助手Bibxy,在三星的规划中其也不仅限于智能手机,而是将会应用到物联网领域,扩展到三星的所有产品品类之中,诸如冰箱、洗衣机、电视机等产品之中,并且将会对外开放,打造基于Bixby的人工智能生态。