正文

“2+26”城市包括北京市,天津市,河北省石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸,山西省太远、阳泉、长治、晋城市,山东省济南、淄博、济宁、德州、聊城、滨州、菏泽市,河南省郑州、开封、安阳、鹤壁、新乡、焦作、濮阳市。

根据阿拉丁以及亚洲金属网数据显示,“2+26”城市区域(假设该省份所涉及产能均处于环保限产范围)涉及电解铝总产能1748万吨,占全国总产能的40.35%;在产产能1536.5万吨,占全国在产总产能的40.24%;月产量129.38万吨,占全国月总产量的40.69%。按照采暖季4个月计算,影响产量约500万吨。

1.3. 推演:供改&环保限产,将改变供需格局,电解铝价格有望持续上涨

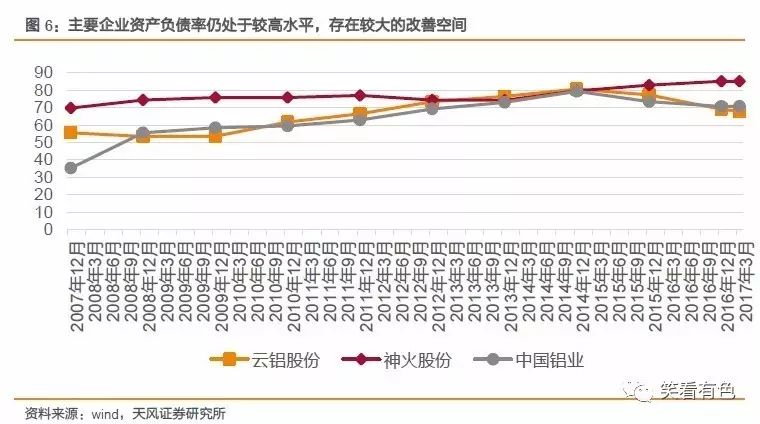

供给侧改革是国家长期发展的战略方针,去产能只是第一步,后续随着违规产能的关停,以及采暖季环保限产的实施,使电解铝行业实现产能出清、产能下降、库存回归至合理水平。行业供给过剩的局面得以扭转,企业利润持续改善,最终实现企业资产负债率下降至正常水平,行业得以平稳、健康、有序的发展。目前主要电解铝企业资产负债率仍然较高,违规产能正逐步关停,仍有较大的改善空间,在此期间,电解铝价格有望持续上涨。

2. 上游废铝供应大增,但冶炼产能收缩,废铝行业盈利改善

2.1. 铝报废期来临,废铝产生量预计大幅增长

由于我国的城市化进程、工业化进程较晚,废铝的社会保有量不足,2009年以前国内再生废铝的废铝材料主要以进口为主,贸易比例占全球废铝料的一半以上,跨国配置资源的国家或地区超过80个。2002年至2015年国内累计进口废料2765.4万吨,平均年进口197.5万吨。从2011年开始,我国废铝料进口量呈现负增长,截止到2015年,已经连续5年下降,而国内废铝料回收量则稳步提高。据不完全统计,“十二五”期间,国内废铝回收总量接近1000万吨。

我国的铝消费大幅增长起步于2003年,而我国铝制品的平均报废周期为15-18年,根据测算,2017年以前我国国内废铝产生量年均增速为10%左右,且基数较低,而2017年以后,随着报废高峰期的到来,预计增速将达到15%以上。

我国的铝消费大幅增长起步于2003年,而我国铝制品的平均报废周期为15-18年,根据测算,2017年以前我国国内废铝产生量年均增速为10%左右,且基数较低,而2017年以后,随着报废高峰期的到来,预计增速将达到15%以上。

2.2. 再生铝产能受制于各种因素增速下降

2.2. 再生铝产能受制于各种因素增速下降

特别要注意的是2016年我国再生铝年产量同比增长仅4.07%,约为640万吨,而这一数据在2015年、2014年分别为年均增幅在8.85%、8.65%。中国有色协会预测2017年上半年我国再生铝产量约为335万吨,以此假设年化,2017年我国再生铝同比增速仅为4.68%。

过去10年来看,2005-2015年,我国再生铝产量从194万吨增长至约620万吨,其中2005-2010年期间,再生铝产量每年同比增长率都维持在20%左右(除了2008年);2011-2015年期间,我国再生铝产量每年同比增长率回落至8-10%。

行业低盈利限制行业扩张。产能增速下降与前几年行业利润水平迅速下滑有很大关系。在过去几年铝价下行周期,我国再生铝企业产品结构单一、产品同质化严重、低端铸造铝合金为主、成本高、技术含量低等弱点得到放大,行业盈利困难,导致我国再生铝企业产能利用率维持低位,有色协会预计2016年中国再生铝产能利用率仅64%。

行业低盈利限制行业扩张。产能增速下降与前几年行业利润水平迅速下滑有很大关系。在过去几年铝价下行周期,我国再生铝企业产品结构单一、产品同质化严重、低端铸造铝合金为主、成本高、技术含量低等弱点得到放大,行业盈利困难,导致我国再生铝企业产能利用率维持低位,有色协会预计2016年中国再生铝产能利用率仅64%。

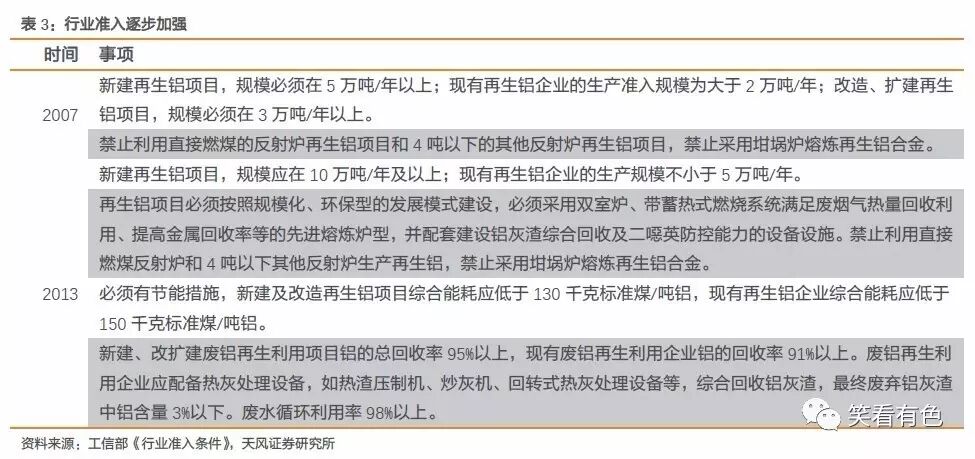

行业准入加强,提升市场集中度。再生铝行业一直处于小、乱、散的状态,中小企业众多,单体产能小且产能利用率低,大多数处于无序化生产状态。为此国家在2007和2013年先后颁布的《铝行业准入条件》中逐步加大对再生铝行业的规范,对产能、技术路线、能耗、回收率等方面做出严格要求,行业集中度得到进一步提升。

环保督查持续推进,小产能加速出清。虽然国家对再生铝的准入要求一再提高,但仍存在很多产能、环保等不达标的中小企业。目前全国再生铝产能846万吨,但其中符合铝行业规范的企业仅有29家,合计产能362.5万吨,仅占再生铝总产能的43%左右。约一大半企业产能低于5万吨,甚至低于3万吨。

环保督查持续推进,小产能加速出清。虽然国家对再生铝的准入要求一再提高,但仍存在很多产能、环保等不达标的中小企业。目前全国再生铝产能846万吨,但其中符合铝行业规范的企业仅有29家,合计产能362.5万吨,仅占再生铝总产能的43%左右。约一大半企业产能低于5万吨,甚至低于3万吨。

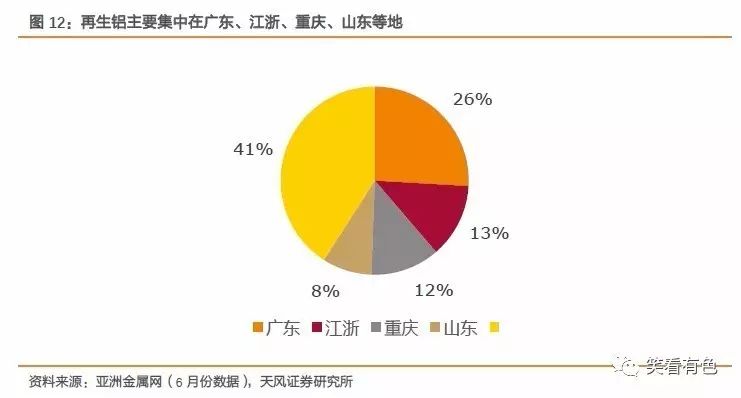

再生铝生产企业主要集中于广东、江浙、重庆、山东等地,四地合计产量占比达59%,其余分散在全国各地。

再生铝生产企业主要集中于广东、江浙、重庆、山东等地,四地合计产量占比达59%,其余分散在全国各地。

自8月7日至8月15日,国家第四批8个中央环境保护督察组全部实现督察进驻。其中对再生铝行业造成巨大影响的主要在江浙、山东两省。此外,四川、青海也有少量中小再生铝企业因此停产超一月,但其总量相对较小,主要影响仍在江浙、山东两地。据SMM统计,江浙、山东两地产能2000吨/月以下的中小再生铝企业基本被要求停产。并且,对此地方政府要求限产、停产时间更为提前,早在6月底江浙就已有部分地区开始限产,至8月10日后基本处于停产状态,直接导致供应段锐减。据亚洲金属网统计,自2016年年底,受环保政策影响,部分再生铝厂就已开始减产、停产,仅5月份再生铝减产企业达57家。受环保督查的影响,再生铝合金企业开工率已降至50%以下。这些减产、停产产能,基本属于不符合行业准入规范,产能在3万吨以下,随着环保督查的持续推进,这些违规产能有望出清。

2.3. 推演:废铝料过剩和铝供给侧改革会引发再生铝行业怎样的变化?

2.3. 推演:废铝料过剩和铝供给侧改革会引发再生铝行业怎样的变化?