正文

当前钢材表观需求持续性走强,因而旺季逻辑下,铁矿价格仍将有一定支撑。

此外目前废钢价格较高,供应压力较大,钢厂对铁矿石需求仍较大,因此9月份矿价仍将偏强运行为主,但上涨高度受下游需求影响。

❒.

四季度来看,国外需求放缓情况下,对于国内压力较大。

❒.

长期来看,vale矿难影响最终将影响4000万吨上游式尾矿坝的产量,其余供应将恢复正常水平。

8月份铁矿石价格大幅下跌33美元,跌幅达28%,重回80美元附近。

此轮下跌除了钢材持续累库释放淡季信号,外部经济环境发生较大变化的因素,铁矿石自身供应大幅增加也是造成大跌的主要因素,因此8月份黑色商品下跌过程中,铁矿石跌幅远大于其他品种。

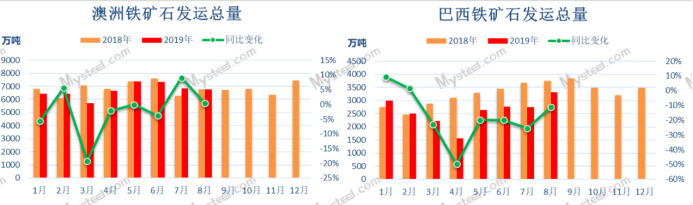

从数据来看8月澳洲巴西铁矿石周度发运均值恢复到了2300万吨左右,高于前期2100万吨的平均水平,也接近去年同期2400万吨的高位水平。

巴西供应逐渐恢复,使得供需格局由前期的缺口逐渐转向紧平衡,甚至偏宽松的状态,因而价格由升转跌。

此外欧洲需求的放缓,导致巴西发运亚洲地区比列由前期的60%提升至80%,也是助推下跌的原因之一。

9月份铁矿石价格又迎来了一轮反弹上涨的行情,并且仍是黑色品种中涨幅最大的。

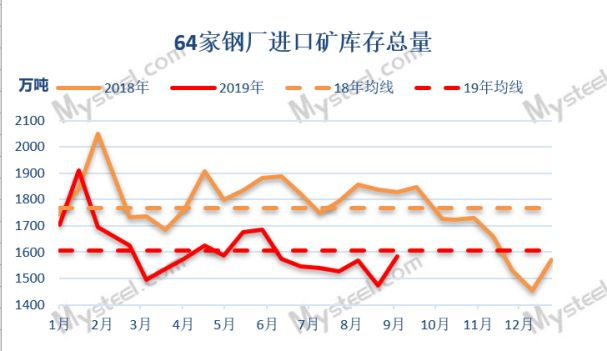

从反弹时间点来看,下游表观需求持续走强给了市场上涨信心,而同时钢厂铁矿库存处在年内低点,因而钢厂补库需求推动了价格的反弹。

此外由于去年国庆长假汽运受阻,较多钢厂未能节前提货补库,因此今年补库提前,造成了近期疏港量连续两周维持在310万吨以上的高位水平。

9月份铁矿石价格又迎来了一轮反弹上涨的行情,并且仍是黑色品种中涨幅最大的。

从反弹时间点来看,下游表观需求持续走强给了市场上涨信心,而同时钢厂铁矿库存处在年内低点,因而钢厂补库需求推动了价格的反弹。

此外由于去年国庆长假汽运受阻,较多钢厂未能节前提货补库,因此今年补库提前,造成了近期疏港量连续两周维持在310万吨以上的高位水平。

近期来看,目前钢厂库存以达1590万吨,已恢复至年内平均水平,港口现货成交量也有上周平均150万吨,降至118万吨左右,因此可以看出钢厂补库已进入尾声,此轮上涨驱动力结束。

近期来看,目前钢厂库存以达1590万吨,已恢复至年内平均水平,港口现货成交量也有上周平均150万吨,降至118万吨左右,因此可以看出钢厂补库已进入尾声,此轮上涨驱动力结束。