正文

能够贷款的最高额度,不得超过保险现金价值的80%。

而现金价值的多少,从精算角度,会根据

所缴纳的保费

,以及

现存的现金价值的利息

来决定。

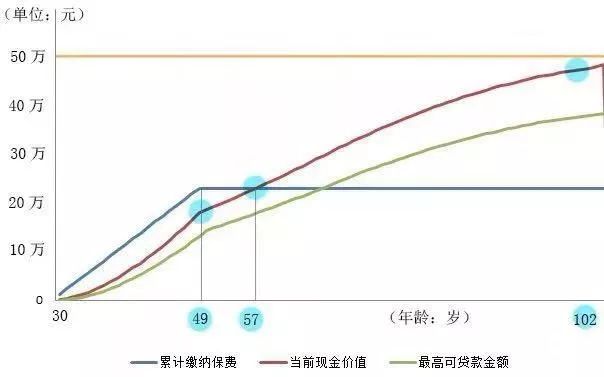

假设30岁,男生,买了一份终身重疾险,缴费20年保额50万。

图中可以看出:

20年后现金价值还不及所缴的总保费,更别提可贷款额度了。

某些代理人会说,你可别小看保单贷款,等他的可贷款额度长大接近保额后可以帮你度过难关!

嗯,很有道理,确实是可以!

但是他没告诉你,等贷款额度接近保额需要

等70年

。可能他自己也不知道需要多长时间

![]()

保单贷款的利率是不定的,保险公司也会跟你签订另外一份贷款协议:

因为每家保险公司的规定不一样,利率可能会有浮动,但浮动的上限不会超过一年期同期人民币贷款利率的

2%。

而算上浮动上限利率之后,市面上通常保单的贷款利率在

4%-6%

之间。

按照合同约定,小明可按照现金价值的80%

(即16万)

进行贷款。

该产品的保单贷款年利率为5%,如果小明贷款16万元的话,正常6个月到期后还款,支付利息4000元,如果超过了就要按

复利

计算,通常以日计息。

如果超过半年还没还清,即使按照当时贷款 4%计算,逾期半年就需要还