正文

9月第2期》),4季度回归常态后创业板公司的逻辑将重回基本面和估值,届时“没业绩、没估值”的中小公司难以上涨;而由于利率阶段性缓和(名义GDP放缓、中美利差约束)和内生增速趋稳(中报已有改观),部分存在稳定内生增长、PEG较低的价值类成长股存在结构性机会。

4

、另外,市场“纠结”周期股和创业板的同时,也会将目光投向其他更具性价比的方向——我们认为,估值是市场不确定性状态下最好的“标尺”,

ROE

及相对

PB

实现动态匹配的地产、建筑可能继银行后“脱颖而出”。

关注估值的第一个理由,在于每当市场发生“风格乱战”时,投资者仅愿意相信“最不容易犯错”的低估值品种;关注估值的第二个理由,在于低估值、稳定盈利的行业往往在4季度更容易发生“估值切换”。

而在一个风险偏好整体不高的市场环境下,低估值的价值股由于其确定性将重回投资者的视野。对于价值风格,我们用相对PB与ROE的匹配程度来衡量板块相对的“性价比”,而

利率的边际变化则决定了市场赋予相对

PB和ROE的权重:利率快速上行时,投资者更看重“盈利高确定性”,高ROE的消费白马占优;而利率斜率趋缓或小幅回撤时,投资者适当放宽对ROE的要求,但仍要求较低的相对PB来匹配,因此偏好银行、地产、建筑等板块。

当前阶段属于利率短期偏缓和的情形,基于ROE预期的基本面边际改善均有可能带来低PB板块的估值修复。按此逻辑,企业盈利修复和资产质量改善的背景下,银行龙头公司的ROE趋稳甚至小幅上行,实现了明显的PB修复;而

地产、建筑龙头公司同样存在潜力

——从共性来看,一方面是资金成本端在4季度可能出现小幅下行,另一方面是年底的“估值切换”预期;分行业来看,地产基本面受到一二线销量下滑趋缓和低“库销比”的支撑,同时行业集中度提升使得龙头ROE延续改善势头,而建筑行业的中报ROE则是在连续下滑后企稳回升,下半年该趋势有望延续(资金成本压力缓解、地方债收缩后实现“供给侧改革”),因此相对PB较低的龙头同样具备向上修复潜力。

5

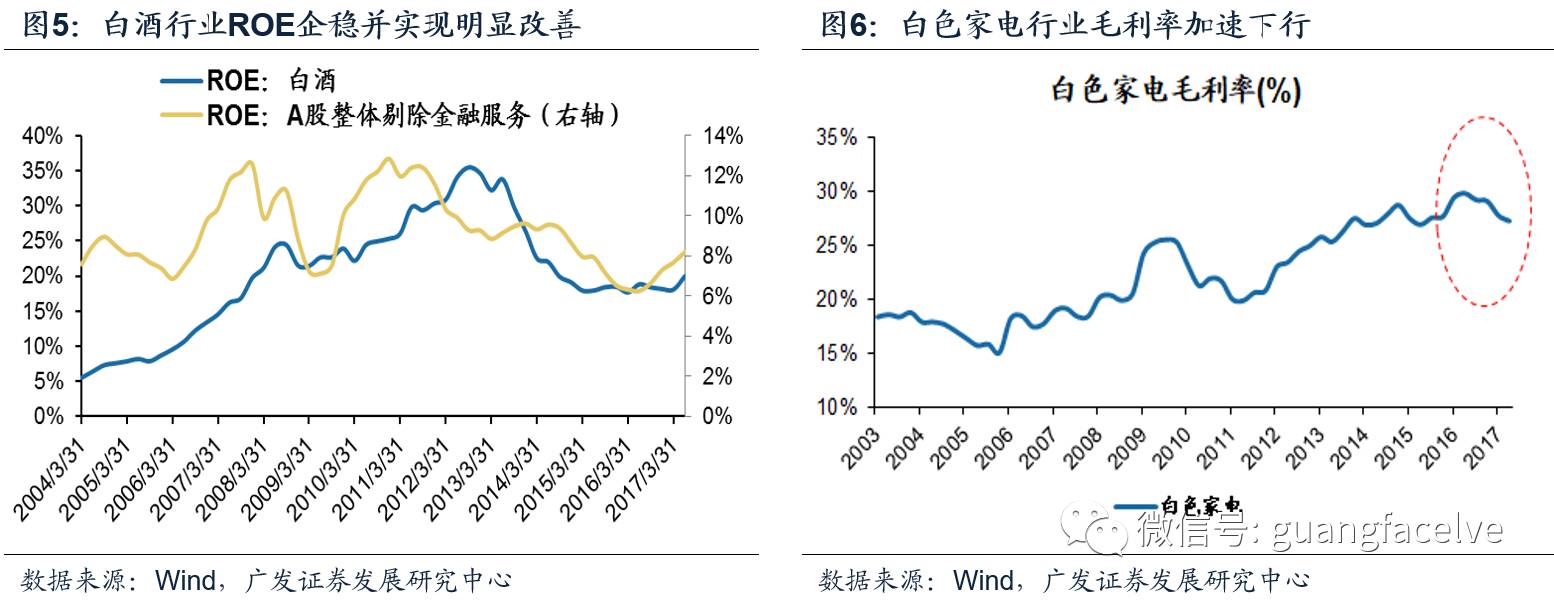

、而对于当前相对估值并不具备优势的消费股,未来中观景气趋势将决定板块分化,白酒行业相对占优。

下半年以来,“消费抱团”出现松动,存量博弈格局下资金流入周期股、金融股及创业板,使得消费白马板块的“稳定性溢价”下降,相对收益远不如上半年。而当市场风格再次产生“纠结”时,由于其相对估值并不具备优势,短期也并非最具“性价比”的资产。因此投资者在对消费板块进行配置时,更多考虑的是中观景气而非估值,

我们认为白酒好于地产后周期板块——白酒行业景气度依然高涨,近期部分白酒厂商纷纷上调价格,且随着中秋国庆等旺季到来,茅台的投放量加大,白酒龙头的量价逻辑依然通畅;

8月份家电、家具消费增速已明显下滑,反映了2季度地产销售加速下滑的滞后影响,加上原材料成本对毛利率的侵蚀,使得3季报地产后周期的家电、家具板块存在业绩压力。

2.1

中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2017年09月15日,30个大中城市房地产成交面积累计同比下跌35.28%,相比上周的-35.12%继续下降,30个大中城市房地产成交面积月环比下降4.08%,月同比下降38.09%,周环比下降5.13%。

国家统计局数据,1-8月房地产新开工面积11.50亿平方米,累计同比上涨7.64%,相比上期增速下降0.35%,8月单月新开工面积1.46亿平方米,同比上涨5.30%;1-8月全国房地产开发投资69494亿元,同比名义增长7.93%,相比上期增速减缓0.02%,8月单月新增投资同比名义增长7.83%;1-8月全国商品房销售面积9.85亿平方米,同比增长12.68%,相比上期增速减缓1.30%,8月单月新增销售面积同比上升4.25%。

汽车:中国汽车工业协会数据,8月商用车销量31.1万辆,同比上升12.8%;乘用车销量187.5万辆,同比上涨4.10%。乘联会数据,9月第1周乘用车零售销量同比下降4%,较8月第5周的11%有所下降。

港口:8月沿海港口集装箱吞吐量为1828.54万,低于前值1844.24,同比上涨6.86%。

中游制造

钢铁:本周钢材价格小幅下跌,预计下周钢价震荡偏弱。本周钢材价格均下跌,螺纹钢含税均价本周跌1.04%至4178.00元,冷轧含税均价跌1.65%至4660.00元。本周钢材总社会库存上涨1.89%至1012.05万吨,螺纹钢社会库存增加2.57%至472.02万吨,冷轧库存涨0.37%至112.35万吨。本周钢铁毛利率均下跌,螺纹钢跌1.19%至18.55%,冷轧跌1.83%至5.94%。截至9月15日,螺纹钢期货收盘价为3805元/吨,较上周的3916元/吨下跌2.83%。钢铁网数据显示,8月下旬重点企业粗钢日均产量为184.72万吨,较8月中旬下降3.65%。8月粗钢产量7459万吨,同比上涨8.70%;累计产量56641万吨,同比上涨5.6%。