正文

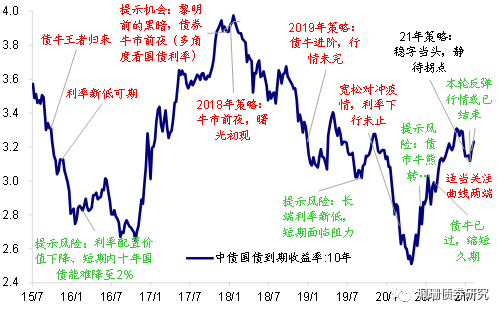

图:海通固收有代表性的利率债报告

资料来源:海通证券研究所

第一,20年11月

永煤事件之后,认为流动性会边际放松,看好短债机会

。

21年1月3日月报《反弹而非反转》提出本轮熊市反弹行情已进入尾声

,1月16日周报《本轮反弹行情或已结束》再度提示风险,认为资金面超预期宽松,加杠杆盛行,央行MLF缩量,小心资金变紧去杠杆引发调整,维持春节前十年期国债收益率3.1%~3.3%区间震荡的判断。

第二,2020年新冠疫情的爆发超出市场预期,我们2月2日周报提示机会

,宽松对冲疫情,利率下行未止。

但到了5月10日提示风险

,认为5月债市处于牛市和熊市的转换期,债市牛转熊的三个信号中有两个已经在3-4月释放牛尾信号,基本面、供需等因素制约长端利率下行。

7月进一步提示风险

,认为债牛已过,利率逐季上行,建议缩短久期,以票息策略为主。

第三,2

017年11月底~2018年初市场情绪较为悲观,而我们通过多篇报告坚定看好

18年债市

,

主要是基于两点:一是金融去杠杆接近尾声,货币政策将从偏紧转向中性,带来流动性的边际宽松;二是经济去杠杆开启,融资增速下滑会带来利率的长期下降。

19年8月十年期国债利率降至3.0%,我们提示风险

,

认为当时期限利差较窄,M2、社融与名义GDP增速相匹配,货币难有大幅松动,短端利率难下,十年期国债利率在3.0%向下或面临较大制约。