正文

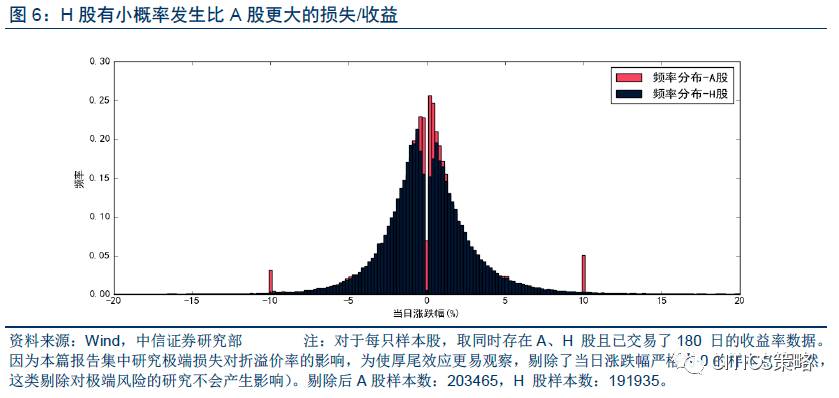

。看起来这是一个短期风险,但对于投资者本金的安全性则是质的区别。我们选取2000年1月至2017年7月的所有A+H两地同时上市股票的日交易数据并绘制了分布图。可以看到,

港股收益率有明显厚尾特性

,尽管只有0.4%的概率跌幅超过-10%,但是最大单日损失达到-37.1%,平均最大单日损失达到-17.2%。反观A股,虽然有0.6%的概率跌停,但是极端跌幅水平被控制在-10%,所以整体的极端损失条件期望值仍小于H股(万分之6 VS 万分之6.88)。

在我们看来,

折价实际上就是针对这种尾部风险的补偿:更大的折价意味着更高的预期收益率,作为承担短期潜在损失的风险溢价。

我们不详细讨论理论尾部风险和风险补偿的理论关系,但背后的逻辑非常直观:大部分投资者都有资本约束和风险约束(不能像巴菲特那样做到随时能补仓),

在遭遇极端损失时,很多时候会被动砍仓,来不及去详细分析下跌的原因。

那么这个时候A股实际上就提供了一个保护,触及跌停板后投资者有足够的时间去分析和消化利空(股票甚至有可能停牌),遭遇的损失可能是暂时性的浮亏;但是H股遭受的损失则可能是永久性的实亏,一旦斩仓则很难回转交易。在这样的情况下,

即使A、H股对应的底层资产是完全相同的,那么H股也应该卖的更便宜些。

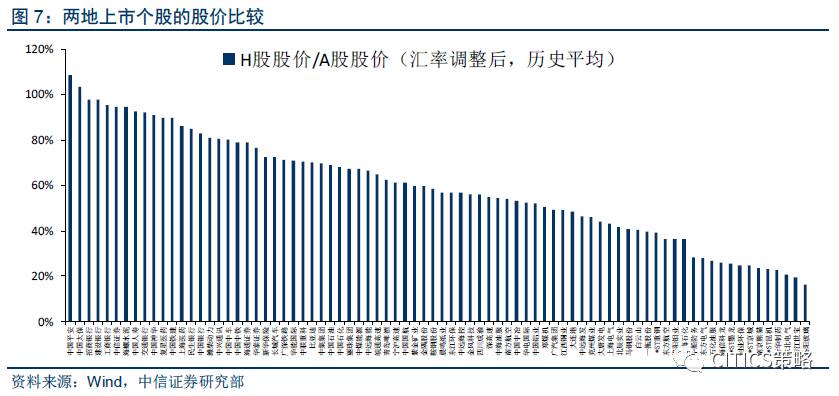

从这个角度来看,H股相对A股的折价其实是一个非常合理的定价机制形成的,而不仅仅是投资者偏好、投资者结构形成的

(拿投资者偏好和投资者结构去解释AH折溢价是很消极的不可知论,难以论证也难以证伪,并且对于指导未来的具体投资没有实质性的帮助)。H股有很多股票(比如金融股)其实历史折价并不大,有时甚至还有溢价,核心原因其实就是尾部风险要比一些强周期的股票(比如机械股)要小很多。

我们可以从个股和行业两个层面来验证我们的猜想。

个股层面的验证

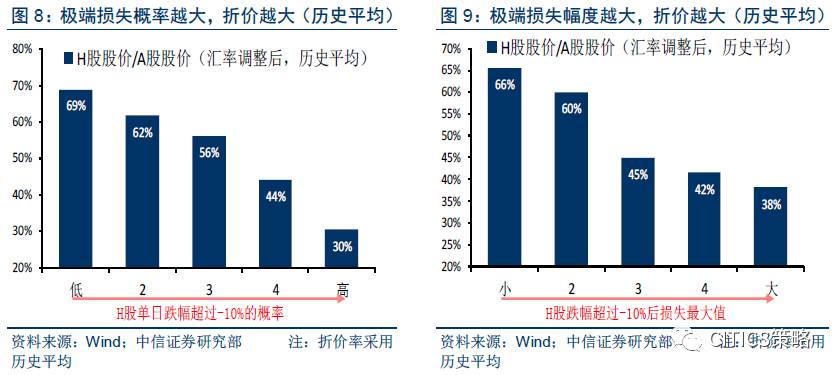

要验证上面的猜想,核心就是论证短期巨额损失的幅度和频率与折价的大小有强相关性。对于H股巨额损失的幅度,我们用1只股票历史上“H股超出跌停板后损失最大值”作为代理变量;对于H股巨额损失的频率,我们用1只股票历史上“H股损失超过跌停板的频率”作为代理变量。

我们把所有的A+H股票分别按照“H股超出跌停板后损失最大值”和“H股损失超过跌停板的频率”从小到大分成5个等分,然后分别统计每个等分内H股相对于A股的

历史平均折价率/最新平均折价率

。从图8-图11可以清楚看到,

H股相对于A股的折价率与“H股损失超过跌停板的频率”和“H股超出跌停板后损失最大值”高度相关。

发生极端损失的概率越大,或者极端损失的幅度越大,H股相对于A股的定价就会越便宜,以补偿这种短期风险。

个股数据的噪音偏多,但大体上“H股单日跌幅超过-10%的概率”与H股折价水平也具有较高的相关性(图12),线性回归的R2达到0.36。

行业层面的验证

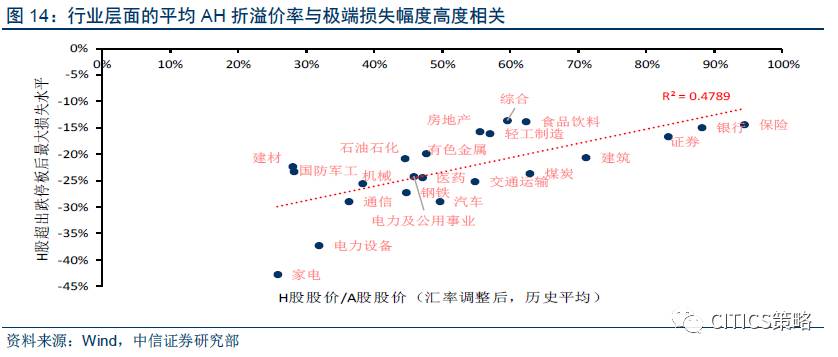

我们根据中信一级行业分类,可以将所有A+H股按行业分组,再分别计算各个行业平均的AH折溢价率、“H股超出跌停板后损失最大值”和“H股损失超过跌停板的频率”。可以看到,个股极端损失与折价的相关特性在行业层面仍然成立(图13-图14)。简单来说,

发生极端损失概率越大的行业,平均的H股折价程度越大。

所以实际上港股的定价是相当有效的。以往我们只能通过模棱两可的“海外投资者偏好”来解释部分行业的低折价(比如金融股),无法解释某些行业为何具备更高的折价水平,但我们的分析框架则很好地解决了这一问题。

极端损失的预期来源于对盈利不稳定性的预期。

极端损失或是厚尾风险是一个后验的因素,从预期角度来看,未来发生极端损失的风险和投资者对于一家公司或一个行业盈利稳定性的预期有关,盈利越确定,未来发生极端损失的风险也应当更小(从预期的角度出发)。这一点其实非常好理解,我们非常容易产生对一只强周期机械股股价大幅波动的预期,但是几乎不会认为一只银行股在短时间内会有极端损失的风险,背后的逻辑其实就是银行的商业模式决定了其盈利性是相对稳定的。

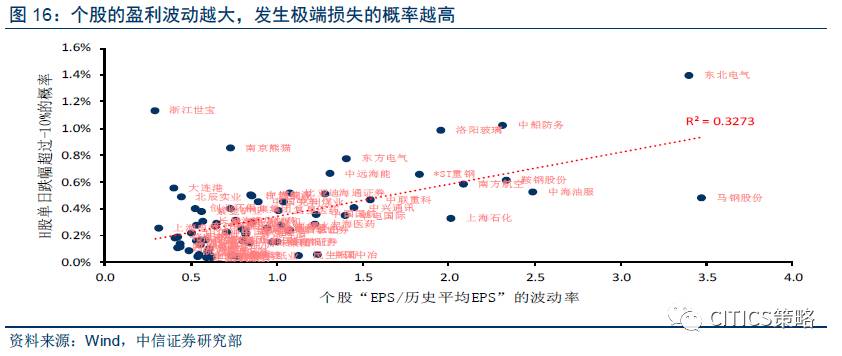

通过分析行业内股票EPS的波动率和行业内股票发生极端损失的概率之间的相关性其实就可以观察到这一点。我们采用“行业内个股“EPS/历史平均EPS”的波动率取平均值”作为行业盈利波动性的代理变量,并比对了其与极端损失概率之间的关系(图15),可以看到EPS波动越大的行业,发生极端损失的概率越高。

个股的噪音稍微多一些(主要是因为用于计算EPS波动的报表数据频率太低,数据量有限),但是按照EPS的波动水平排序并等分成5组后,也基本符合EPS波动越高,发生极端损失概率越大的规律。

盈利不确定性->极端损失风险->风险补偿(H股折价)

AH折溢价的终极秘密

经过以上的分析,我们基本可以总结出如下结论:

盈利波动的大小决定了极端损失的概率,而极端损失发生的可能性越大,相应的风险补偿就越高(风险溢价更高)。由于A股存在跌停板保护,短期极端损失发生的可能性被大大降低,而港股不存在这样的保护机制,势必需要一个更大的折价(更便宜的价格和更高的预期回报率)来补偿所承担的这种风险。

AH折溢价的终极秘密:

盈利不确定性->极端损失风险->风险补偿(H股折价)

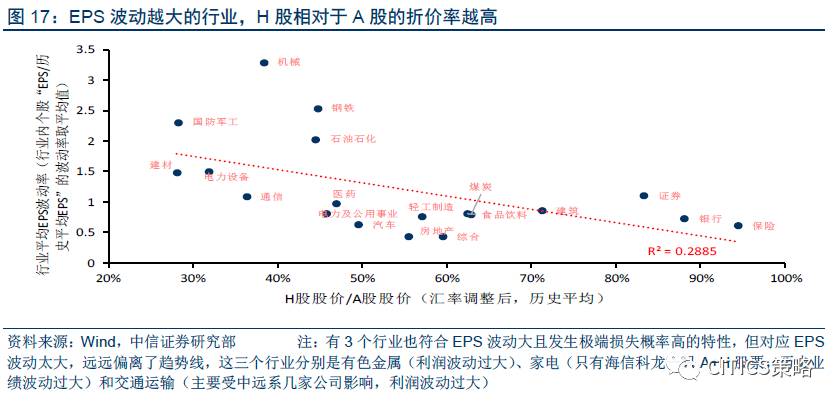

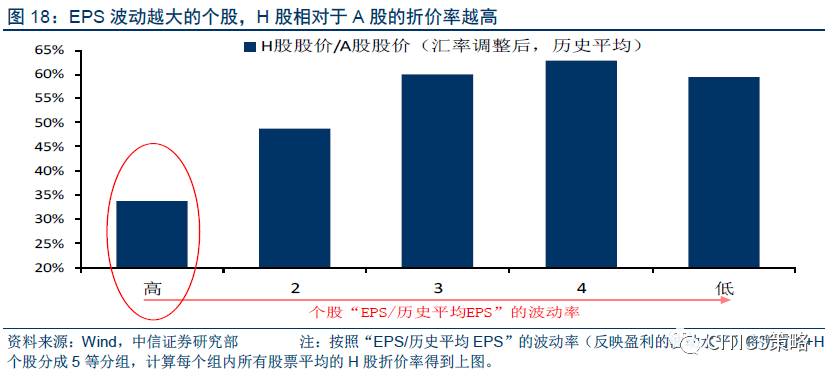

所以最终直观来看,

个股以及行业的盈利不确定性和H股的折价水平应该是相关的

(图17-图18)。由于盈利不确定性我们只能通过有限的EPS数据去估算,而极端损失可以通过海量的收益率数据估算,盈利的不确定性和H股折价的相关性势必会弱一些。

基于这个逻辑,我们有2个非常简单直接的推论:

1)即使未来A股投资者结构和港股完全趋同,部分盈利不稳定的H股相对A股也一定会有折价;

2)如果一只股票过去盈利非常不稳定(比如周期性很强),但是随着行业竞争格局的变化、基本面改善、政策原因或是商业模式/产品上的革新导致盈利开始变得更加稳定,那么H股相对A股的折价就会收敛!