正文

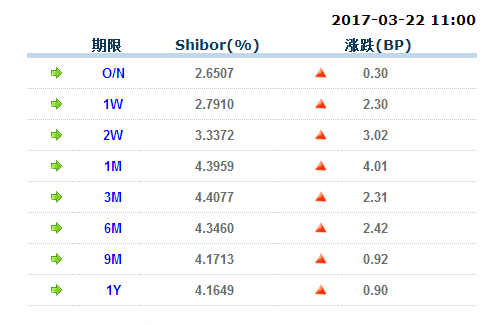

再来看Shibor:

今天隔夜Shibor只上行了0.3个BP,到2.6507%。而1月期与14天期是涨得最猛的,在3个BP以上。

这就出现了一个值得思考的现象:银行为冲MPA考核时点,需要在季末前对资产负债情况进行调整,银行也往往更愿意拆出隔夜或7天期资金,以便于3月31号资金回流,还可以赚取息差。可为什么隔夜和7天期却并没大涨呢?

20日和21日资金面变化令人印象深刻。

“这一波来得很急,比去年12月那波还紧,甚至有国有大行开始收钱。这在以往是很难看到的。”有大行交易员对券商中国记者说。

拉长观察档期就可发现,自去年12月债灾后,在央行的护盘下,资金面难得安然度过春节档,有波澜,但像前两日的大波澜却并没出现。

例行回顾一下前两日的资金面:

20日,R001(银行间质押回购一天期)与R007(七天期品种)分别报出3.88%与2.89%高位,较上周五分别上涨6BP与33BP;

作为资金面预期体现的一年期IRS(银行间利率互换)报价3.69%,创出两年来新高;

21日,资金面继续保持高度紧绷状态,银行间质押式回购继续全线大涨,尤其是跨季品种;

DR014加权平均利率报4.1861%,较上日加权平均价涨44bp,创2015年4月1日以来新高;DR1M加权平均价报4.8251%,较上日加权平均价涨7bp,创1月18日以来新高。