正文

一起作业通过免费互联网工具与服务切入公立教育,老师可以通过平台布置作业,家长定期查看孩子的学习进度及报告,借此实现对老师、学生、家长的绑定。

“从投资量来说,一起作业是最大的,因为这承载着我们的梦想。再做一个新东方不可能,能不能打造一个在体量更接近甚至超越新东方的公司?”王强曾表示,

真格基金投资了几百家公司,他只担任两家公司董事长,一起作业是其中之一。

△

2014年7月,一起作业召开首次新闻发布会,宣布完成2000万美元C轮融资,市场估值达到约1亿美元。图源:腾讯教育

与刘畅类似,2012年4月,李勇辞去网易门户事业部总裁一职,与同为网易系的李勇、李鑫、帅科,打造“粉笔网”。作为典型的明星公司,产品还未上线,李勇就收获了IDG千万元融资。一年之后,李勇推出首个题库类产品“猿题库”。

虽然刘畅和李勇的切入角度不同,但这两家企业有许多相似之处:

受资本青睐、以轻快的工具切入在线教育、长大后变成独角兽,在K12课后辅导战场相遇。

除了一起作业和猿题库,2013年到2014年上半年,作业类产品集中爆发。

侯建彬在百度内部孵化作业帮,互联网连续创业者刘夜决心切入教育行业,创办小盒科技(原“作业盒子”)。做过一对一培训、深谙资本之道的张凯磊也按耐不住,亲自上阵创办了学霸君。

还有学习宝、阿凡题、快乐学、爱考拉、闻题鸟、答疑君、优答……一时间,数十家作业类产品大批涌现,行业竞争快速进入白热化阶段。

△

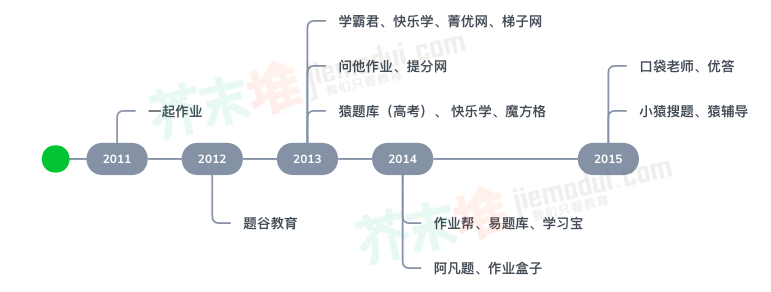

2011-2015年出现的作业类产品

有媒体统计,自2013年年初以来,平均每天有2.6家在线教育公司诞生。

至此,在拍照答疑还被称为“黑科技”的2014年,作业类产品划分为几大阵局:

-

题库类。

以猿题库、菁优网、天天练、快乐学、易题库为例,他们从题库的容量和结构体系入手,加以自适应学习,帮助教师在线组卷/考试,应用场景是从刷题、练习,延展到测评。

-

拍照答疑类。

以作业帮、小猿搜题、学霸君、学习宝、阿凡题为例,通过图像识别技术把学生拍的照片转换为题目,再搜索到答案,积累用户,形成一定活跃度的社区,然后再通过答疑进行商业变现。

-

作业布置类。

以一起教育科技、小盒科技为例,通过给体制内老师提供作业布置、批改和答疑的解决方案,获得海量校内流量。

其实作业类产品,并非一出现时就受市场认可。经纬中国投资董事牛立雄曾表示,2013年猿辅导的题库App功能刚上线时,存在很大争议。他分享了一个细节,“我们投了猿辅导后,跟一个教育行业的大佬交流,他不看好猿辅导,说题库不是学生的需求,外面能买的题多的很,题都做不完。”

直到2014年6月底,猿辅导的用户数超过150万,相当于2014年全国高考学生人数的六分之一。同年年底,一起作业注册用户超过1000万,才让市场认识到作业类产品的可拓展性。

因此,在行业高喊“在线教育元年“的2014年,资本的热情被点燃。据不完全统计,截至2014年9月,获得投资的在线教育企业已经达到60家以上,其中超过15家是2014年刚上线的项目,有的刚上线1-2个月就获得了投资。

不过很快,剧情急转直下。

2015年的资本寒冬,不仅让“伪需求”的O2O现出原形,也给尚无造血能力的作业类产品造成巨大打击。许多作业类产品的命运迎来终结,而活下来的企业不得不思考盈利模式,从工具转为答疑变现。

2015年9月之后,作业类产品的热度开始降低,并在2016 年之后逐渐冷却。不少作业类产品由于融资跟不上、转型困难、商业模式落空等被迫关闭,比如2014年号称题库有千万道题的梯子网,最终以失败收尾。爱考拉、问他作业等App自2015年中起也停止更新和运营,退出舞台。