正文

倍、

23

倍。预计

2018

年东诚药业的归母净利润将达到

3.8

亿,同比增长

35%

,考虑核素药物的稀缺性和持续外延并购预期,我们认为公司应该享受一定的估值溢价,给予公司

2018

年

40

倍

PE

,对应目标价

19.60

元。

风险提示:

并购标的收购进度及业绩或不及预期;原料药出口或低于预期。

1

全球核素重磅新药陆续上市,市场高速成长

全球核素药物市场规模接近100亿美元,市场增速超过10%,其中核素诊断药物和核素治疗药物之比约为8:2。核素诊断药物是前期市场增长的主要原因,近年来随着核素治疗药物上市和更多在研产品陆续获批,将成为市场扩容的主要驱动力。

从全球核素药物发展历史来看,2004年之前比较平缓,但随着肿瘤诊断药物氟[18]脱氧葡萄糖注射液(以下简称为氟[18]-FDG)的兴起,全球市场进入了一轮快速发展期。2013年前列腺癌治疗核素氯化镭[223](商品名Xofigo)上市快速放量,随着其他核素治疗药物尤其是核素抗体偶联药物的兴起,全球核素药物市场将进入高速成长期。

Xofigo有望成为全球第一个销售额超过10亿美元的核素药物,吸引更多药企进入核素药物市场。Xofigo主要用于治疗晚期骨转移前列腺癌,可以使患者总生存期提高3个月,而且安全性很好。Xofigo于2013年陆续获得美国和欧盟批准上市,目前正在我国做临床试验。Xofigo于2014年正式上市,当年即实现接近1亿美元销售额,2016年销售额约为3.5亿美元,预计2020年有望突破10亿美元销售。Xofigo还在开展临床试验探索其治疗乳腺癌的疗效,未来有望扩大到其他适应症。Xofigo需要使用放射性同位素镭[223],使用价格昂贵,是全球治疗费用最高的5种抗癌药物之一。高单价和潜力市场大使得Xofigo有望成为全球首款10亿美元级别的重磅核素药物,吸引更多制药企业进入核素药物市场。

近年来核素单抗偶联药物的研究突飞猛进,产品有望陆续获批,为核素药物市场带来新增量。单抗能够特异性结合肿瘤标志物,使得偶联药物在肿瘤所在部位进行聚集,如偶联放射性核素,则可通过影像设备进行可视化分析,从而确定肿瘤位置、了解肿瘤进程、评估治疗效果和预后;如偶联治疗性核素,则可通过核素的放射性作用在局部杀伤肿瘤细胞。核素单抗偶联药物不仅能够实现肿瘤诊断、治疗、预后全程的可视化监测,而且还能够充分发挥核素的放射性杀伤作用,治疗作用显著。

Ga[68]标记的PSMA于2012年首次被应用于前列腺患者诊断,能够弥补氟[18]-FDG诊断前列腺癌的假阴性等缺陷,能够更准确地发现和诊断前列腺癌。2017年3月欧洲核医学协会(EANM)联合核医学和分子影像学学会(SNMMI)共同发布了前列腺癌Ga[68]-PSMA的PET/CT检查指南,为前列腺癌的PET/CT检查提出诊疗建议。

Lu[177]标记的PSMA对前列腺癌患者的疗效良好。临床数据显示了145名前列腺癌患者接受治疗后,共99例患者生化缓解,仅有18例患者发生了3-4级的血液毒性反应,45%的患者是在全部疗程结束后达到生化缓解,显示Lu[177]-PSMA治疗对前列腺癌患者具有较高的疗效。

核素药物在肿瘤诊疗中发挥的作用越来越大,如Ga[68]-PSMA可用于前列腺癌的精确诊断,Lu[177]-PSMA可用于前列腺癌的放射性治疗,另外还有In[111]-PSMA提供手术引导,从而实现了诊疗一体化,为前列腺癌的临床诊疗决策提供了新选择,代表着核素药物发展的未来趋势。

Ga[68]-PSMA(已上市)和Lu[177]-PSMA(生产申报阶段)证明了核素药物在肿瘤诊断和治疗中的作用机制,只要更换标记的单抗分子就可以开发其他适应症,如AAA就将PSMA换成NeoBOMB1,正在对Ga[68]-NeoBOMB1和Lu[177]-NeoBOMB1进行研发,目标适应症包括胃肠道间质肿瘤、前列腺癌和乳腺癌。

因此核素抗体偶联药物的问世为核素药物的发展打开了新的空间,相关诊疗机制得到证实,未来如更换放射性核素或单抗分子就有可能开发出新的适应症,新药有望陆续上市,推动整个核素药物市场扩容。

2

国内影像设备数量增加推动核素药物市场扩容

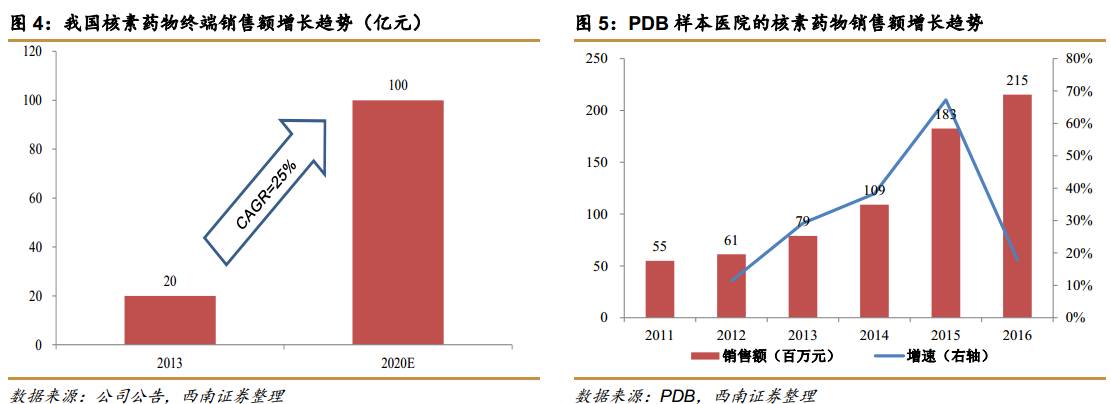

2013年中国的核素药物市场规模20亿,2016年市场规模约为40亿,预计2020年市场规模将突破100亿,保持25%的复合增速。PDB样本医院的数据显示2016年核素药物的销售额达到2.2亿,同比增长18%。

我国的核素药物市场远低于发达国家,无论是总体市场规模还是人均支出都远低于美国。我国的人均核素药物支出从2012年的1.8亿增加到2016年的2.8亿,增幅达到56%,但仅为美国的1/19,还有巨大的增长空间。

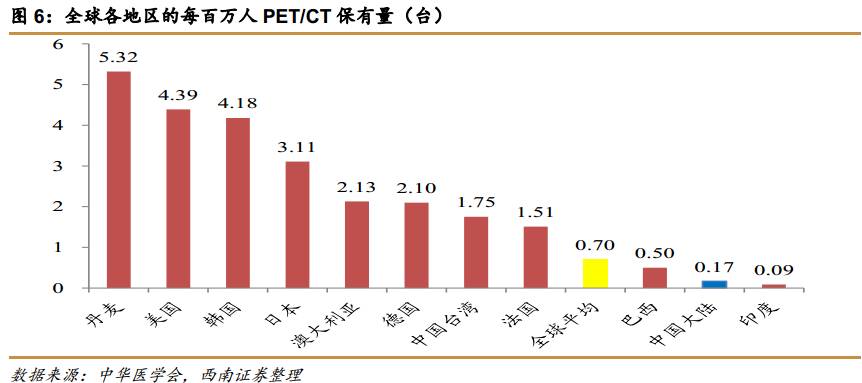

中国的核素药物发展落后于发达国家的原因主要是因为核素药物配合使用的影像设备配置数量少。以PET/CT为例,全球每百万人平均的设备保有量为0.7台,丹麦达到5.32台为全球最高水平,中国大陆仅为0.17台,与全球平均水平相比还有巨大的差距。

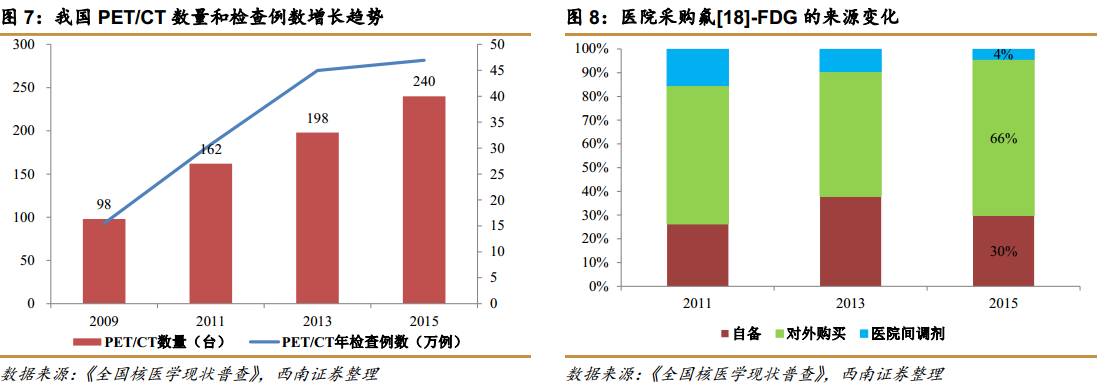

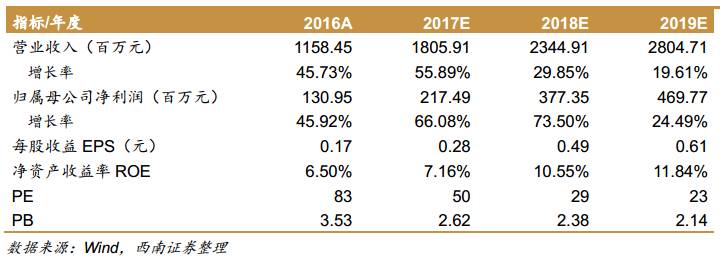

近年来,中国的PET/CT数量稳步增长,从2009年的98台增长到2015年的240台,保持16%的复合增速,检查例数从2009年的增长至2015年的47万例,保持20%的复合增速。PET/CT检查需要使用氟[18]-FDG药物,早期医院以自制为主,但一般仅供一家医院使用规模小而成本高。随着市场化发展,越来越多的医院选择从企业采购,2015年对外采购的比例提升至65%。