图片来源:易观智库

不得给金融机构、以及从事信贷、融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户。

这两条在 2016 年7月开始正式实施的监管条例给了几乎所有第三方支付公司直接的打击。其中,第一条的「账户分类」影响更甚,因为涉及到第三方支付公司最基本的职能。

而这种影响在像支付宝、微信支付、拉卡拉这样有大量 2C 业务的公司身上将体现的更为明显,同时,也会重点影响到那些不直接向 C 端用户做品牌露出,但是在背后给线上商家做支付通道业务的公司。

举例来说,《管理办法》规定,只有达到 A 类账户的评级,且实名账户占比达到 95% 以上的第三方支付公司才能被允许其用户与银行进行非同名转账。

这就意味着绝大多数第三方公司将失去基础的消费和转账职能。支付巨头或还可以利用行业资源和用户基数争取 A 类账户,降低政策冲击,但对于本身资源能力差且盈利能力也不好的小支付公司来说,这将是生存层面上的打击。

同时,对于账户余额付款额度的限制则抬高了第三方支付公司的运营成本,那些大额的消费和转账都需要第三方支付公司先从自己在银行的备付金账户中调取资金,再完成转出,而这一进一出的过程将大大提高一次消费或转账给支付公司带来的成本。

在这一点上,大小支付公司都难逃一劫。比如微信、支付宝相继开始收取提现手续费就是基于这样的背景。

然而这还不够,第三方支付公司想要变相成为银行的梦想也在这一次监管调整后宣告破灭。

由于自己的账户体系内只能留存非常小额的资金,支付公司完全变成了一个资金转入转出的渠道,想要借自己的账户体系吸储、产生大量资金沉淀的想法落空。如此一来,第三方支付公司只能老老实实履行自己「快捷、小额支付」的基本职能,想针对资金池做多业务开发变得不再可行。

在这一点上,受影响最大的还是拥有 C 端用户的支付公司。某第三方支付公司战略部门员工告诉极客公园:

「支付账户的分类对支付宝的影响还是比较大的,因为支付宝的虚拟账户是目前第三方支付公司里开发的最好的。微信支付虽然用户规模同样庞大,但在虚拟账户的运营上是远不如支付宝的。支付宝的用户早就已经形成了在支付宝中存放一定资金的习惯,由于与购物相关,金额也会更大一些;而微信支付的零钱几乎用来发红包,在其他消费场景上的渗透不够,金额也普遍较小。」

除此之外,当用户直接使用第三方支付账户中的余额进行消费和转账时,支付公司便自然而然的行使了资金清算的职能。因此,限额的另一个意图便是限制第三方支付公司履行本应属于银行的清算职能,并将稍大额资金都重新引回银行监管体系内。

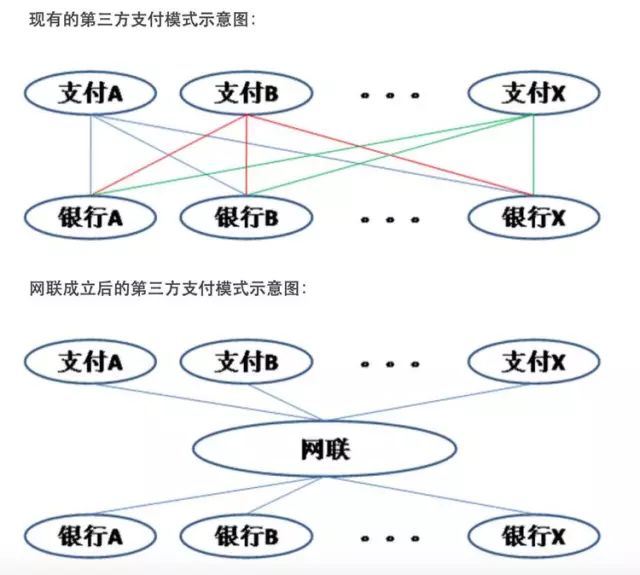

进一步的,今年 7 月 31 日,财新曝出央行正牵头发起「筹建非银行支付机构网络支付清算平台」的提议,希望搭建一个让上百家第三方支付公司都能够直接接入央行系统的平台,从此支付机构不再与银行多头直连进行清算,而这个平台就是「网络版的银联」。