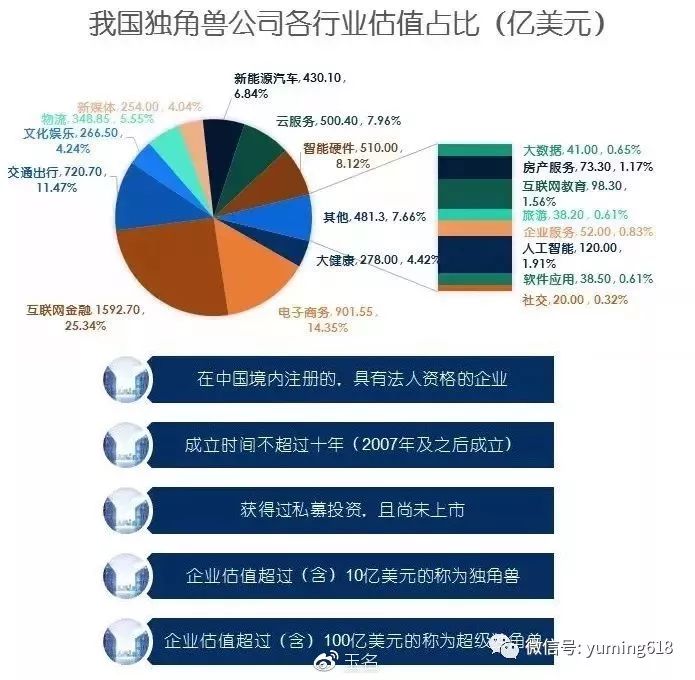

正文

独角兽因素的思考:拓展思路

CDR是一种交易机制,关于基础知识方面,前期已经有过文章《

CDR究竟为何物?四大类受益品种分析

》https://weibo.com/ttarticle/p/show?id=2309404224617102335754和《

对于CDR,这三大核心问题才是重点

》https://weibo.com/ttarticle/p/show?id=2309404248534638562113中做了详解。分析了,对此不赘述了。今天玉名给大家拓展更多的内容,独角兽是CDR交易机制主要参与对象,而

如今很大一个问题是独角兽企业的融资规模都比较大,比如,富士康的工业富联融资额超过两百亿元,若有十个类似这样的独角兽,基本相当于每年整个A股市场IPO平均融资总额。未来大量独角兽集中上市,对市场抽资不言而喻

。

而从CDR的角度来看,其融资量更大,这对市场的影响就不是简单的抽资,而是很可能导致市场资金模式和运行模式的改变。尤其是

随着独角兽、CDR的回归,会大量吸收市场本身就少的存量资金,会带来更多低成交的个股,走势就会更弱,而且很多个股是常态化了,未来也很难恢复了,这是需要股民重视的。

在《隐藏在指数新低背后的数据,这些股一定要研究》https://weibo.com/ttarticle/p/show?id=2309404251071542373903中分析了,独角兽对市场抽资,以及独角兽开板后屡屡对应市场新低的行为,也有过研究,药明康德、工业富联开板分别造成了指数3041点和3008点的新低,这一点显然不是巧合。