正文

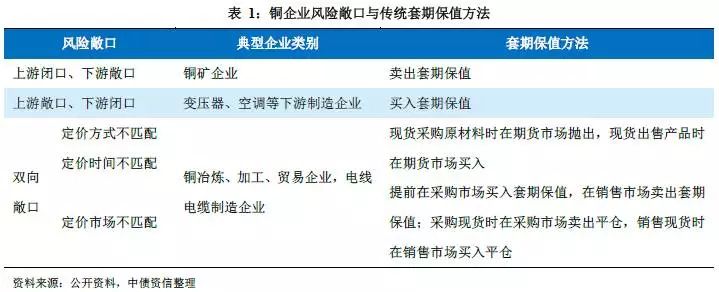

上游闭口、下游敞口的铜企业所面临的风险是铜价下跌风险。以铜矿山企业为例,当铜价下跌时,其生产成本相对固定但其产品铜精矿的价格下跌,盈利空间被压缩。根据上述原则,如该企业担心未来铜价下跌影响其销售收入,可进行卖出套期保值操作。

上游敞口、下游闭口的铜企业所面临的风险是铜价上涨风险。以空调生产企业为例,当铜价上涨时,其主要原材料铜管的价格上涨但其产品空调并不一定会随之上涨,利润可能受到侵蚀。根据上述原则,该企业如担心未来铜价上涨导致其成本增加,可进行买入套期保值操作。

实际情况下,面临单边风险敞口的铜企业在进行套保时,一般根据自身的利润目标以及对铜价的判断灵活操作。

上述两类单向风险敞口的铜企业面临的是绝对价格的变动风险,而双向敞口的铜企业所面临风险为相对价差的变动风险。以铜冶炼企业为例,铜精矿主要采用铜价扣除冶炼加工费方式定价(国内铜精矿价格主要采用铜价乘以计价系数乘以精矿品位,再扣除因品位差异、杂质超标导致的费用后计算,也可看做铜价减去冶炼加工费),铜冶炼企业的利润=销售铜价—冶炼加工成本(采购铜价—冶炼加工费)=(销售铜价采购铜价)+(冶炼加工费冶炼加工成本)。其中冶炼加工费与冶炼加工成本的差额即为铜冶炼企业的核心利润,而销售铜价与采购铜价的价差变动为铜冶炼企业所面临的价格风险。具体来说,购销价差变动风险主要来自于定价(又称作价)方式的不匹配(固定价格、均价、点价等)、定价时间的不匹配以及定价市场的不匹配(国际铜价主要参考LME价格,国内铜价参考SHFE价格)。

具体套期保值方法见下表。

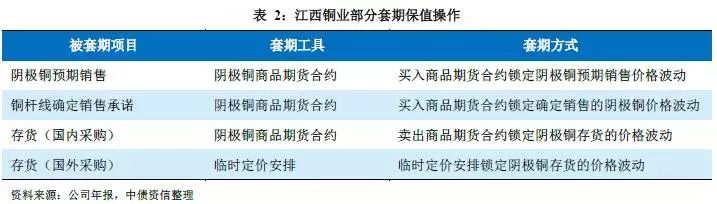

以国内铜行业龙头企业江西铜业为例,江西铜业主要使用商品期货合约、期权合约以及从铜精矿采购协议中分拆的嵌入式衍生工具-临时定价安排来对其承担的商品价格风险进行套期保值。其部分套期安排如下:

根据中债资信对国内铜冶炼企业的调研情况,企业套期保值实务操作方案中,往往不会进行逐一完全套保,而是采取净风险敞口套保的管理模式。该种模式典型的套保方案为:根据企业的生产经营计划,确定计划消耗的原材料数量,用计划生产数量除以天数得到平均每天的虚拟销售规划量(由于标准电解铜产品变现能力较强,因此可将计划生产数量作为预期销售数量的估计值),用销售规划量减去对应当天预期原材料作价到货量得到风险敞口的差额,对该差额在期货市场上进行买入或者卖出套保建仓操作,并进行动态调整。该种操作方案将相同作价期的价格波动风险首先在企业内部进行对冲,对剩余的净风险头寸(即现货购进库存+期货多头持仓-已签署的销售合同-期货空头持仓)进行套保,这样可以有效避免逐一完全套保带来的大量资金占用,提升套保操作效率;但企业期货套保团队人员对企业风险敞口的预判能力和整体风控水平提出了较高的要求。

上文中所述传统套期保值方法能否实现完全套保的效果,即期现市场的收益与损失完全抵消,取决于期货价格与现货价格的变动幅度是否完全一致。现实市场环境中,期货价格与现货价格的变动幅度很难保证完全一致,因此应用传统套期保值策略的企业仍将面临一定风险,称为基差风险。

此外,由于参与LME期货交易资格限制、境内交易的便利性,国内铜企业主要选择在国内期货市场进行期货合约套期保值操作。但国内外铜价很难保证完全同步变化,因此对需要从国外进口铜精矿进行冶炼的国内铜企而言,即使进行完全套期保值,也难以完全规避国内外交易市场的价差变化带来的波动。

▍

基差因素

基差是指某一地点某种商品的现货价格与特定期货合约价格的价格,即:基差=现货价格-期货价格。对于铜等大宗商品来说,持有现货会产生成本费用,包括资金成本、仓储费、运输费、保险费和损毁等,但持有现货也可能带来便利收益。根据商品期货定价模型,期货价格与现货价格可以用以下关系式来定义: