正文

所以,不要认为自己有了社保,就能高枕无忧的退休了。

未来退休后的生活可能不是你想要的,或者说是你承担不起的。大家为了自己,早点投资养老,以后万事不求人。既是济了国家的困,也是实实在在帮自己,最终受益的也是自己。

养老投资有哪些要注重的地方?

首先是要稳健。

作为保障后半生幸福的本钱,养老钱必须尽可能地保证稳中求胜。

其次也要追求收益。

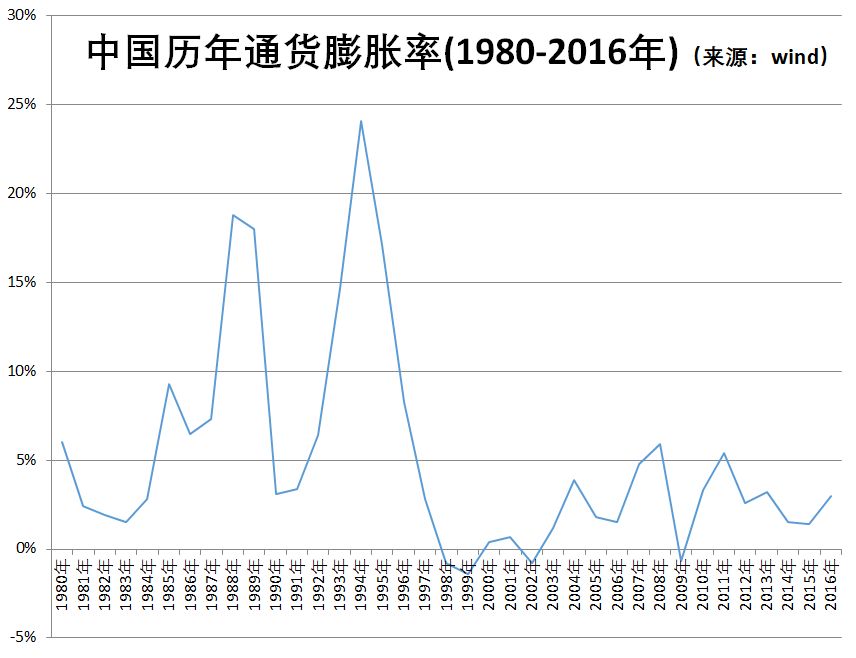

太保守的投资难以跑赢通胀,巴菲特在1977年就曾说:通货膨胀是一种税,这种税比我们的立法者所制定的任何税种都更具毁灭性,并且任何人都逃不掉。

wind数据显示,从1980年至2016年共37年间,中国的通货膨胀率负值只出现过四次,分别是1998年、1999年、2002年以及2009年。剩余的时间,中国都处在高速通胀状态。

更何况

世上没有绝对稳健的投资

,收益天生就与风险相伴。举例,银行储蓄算是最安全的投资,可银行储蓄也有极难跑赢通胀的弊端。黄金是人类社会公认的权威货币,战乱年代的“跑路伴侣”。可一旦遇到大资金抛售,金价也会大幅跳水。

太过稳健只会适得其反,看准时机,适时进攻才是正道。

“专属利器”赚钱两万亿!

确定了投资养老的方向,还要选择好工具。养老目标基金就是专为养老投资打造的利器。

首先,这种产品来自公募基金业,投资能力是经过验证的。

公募基金是社保养老金最主要的外部管理人,而且长期业绩出色。除了在养老金领域的专业技能和实例,公募基金也是有能力通过股票、债券市场,为投资者的养老投资提供合理的收益。

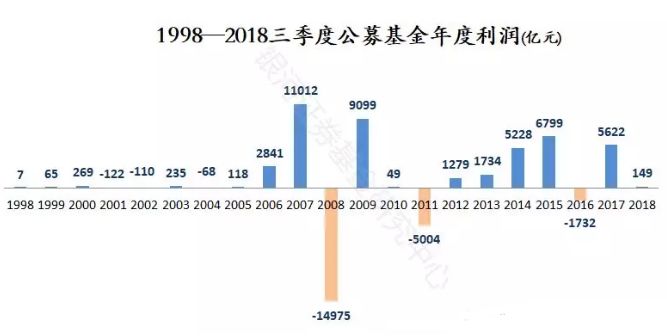

据银河数据统计,1998年至2018年三季度末,中国公募基金业利润总额为22495.65亿元。大多数时间,公募基金都能给投资者带来相当优质的回报。

另外,针对养老投资稳健的要求,养老目标基金采用FOF形式运作。

FOF就是“投资基金的基金”,它有三个优势:双重优中选优;收益平滑;流动性好。也就是说,相比波动更大的偏股型基金,走势平滑的FOF基金对投资者更加友好,也更适宜养老投资。

此外,养老目标基金还具备税延优惠。

按照国家规定,今年5月1日,公募基金有望纳入个人商业养老账户投资范围,享受个税递延政策。作为养老产品的专属优惠政策,这对养老目标基金的发展无疑是个大利好。

总结一下,养老目标基金具备其它基金产品所没有的稳健和税延优势,适合长期投资。在复利效应的作用下,其收益将是越早布局越高,值得投资者关注。