正文

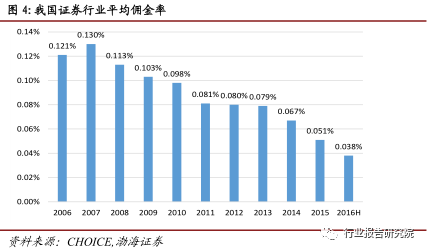

行业经纪业务平均佣金率

截至2016年上半年, 我国券商行业平均佣金率降至0.038%,较2015年下降34%。

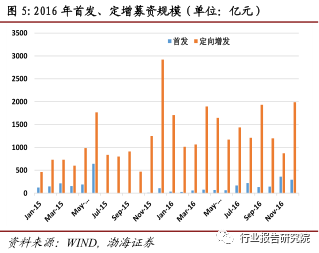

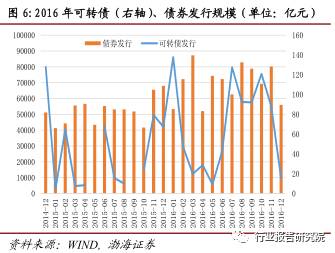

股债承销规模

2016年股债总承销规模达到6.48万亿元,其中首发募资规模1642亿元、再融资规模1.01万亿元;债券承销规模5.15万亿元。其中可转债发行规模同比增速最大,同比上涨132.30%。

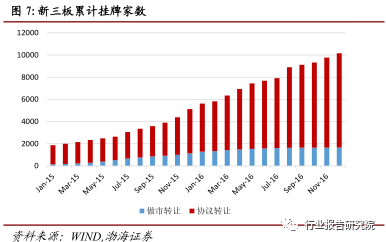

新三板挂牌数量

于2016年末,新三板累计挂牌数量突破10000家达到10163家, 较15年末5129家增加了5034家,同比增长98.15%。

资管产品发行规模及数量

2016年券商全年共累计成立集合理财产品3202只,其中上市券商共成立集合产品1681只,占行业的53%,资产净值合计1.2万亿元,占行业总资产净值的68.4%。

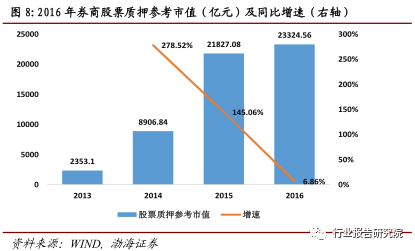

股票质押规模

截至2016年末, 券商股票质押共交易次数6008次,合计参考市值2.30万亿元,其中未解押股票参考市值为1.83万亿元,已解押股票市值4718万亿元。

二、监管收紧护航行业健康发展,竞争加剧引发行业洗牌

1.监管层的持续护航虽短期影响券商业绩,但利好行业长期健康发展

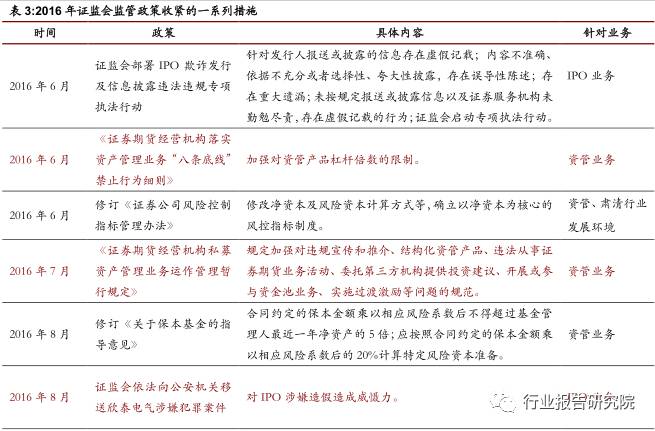

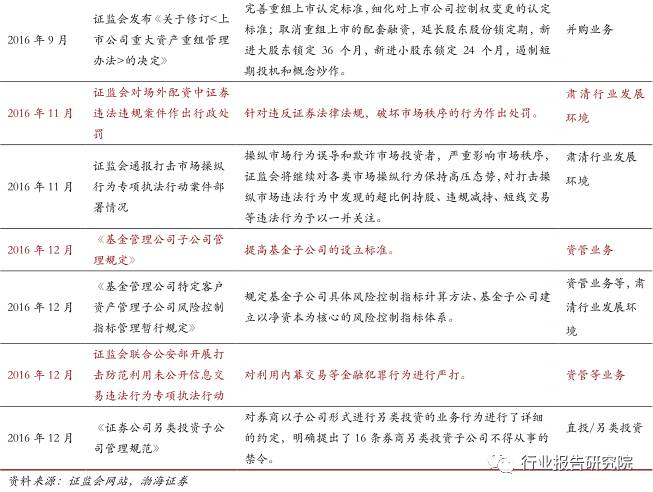

自2015年股灾以后,证监会开始加大对股票市场的监管力度,针对IPO、资管、并购重组都进行了一系列的规范整治,对金融犯罪进行严打,也对经纪业务、两融业务政策开始逐渐细化,监管覆盖范围逐渐扩大,显现出了监管层对维护一个公平、公正、公开的资本市场的决心。2016年,证监会共对183起案件作出处罚, 行政处罚决定书发布218份,较2015年同比增长21%;没收所得及罚款共计42.83亿元,较15年同比增长288%;对38人进行市场禁入措施,同比增长81%。我们预计2017年,监管将继续收紧,虽然会对券商短期收入造成一定负面影响,但能够利好行业长期发展,让行业走的更好、更远。

此外,证监会发布《关于发挥资本市场作用服务国家脱贫攻坚战略的意见》,利用资本市场展开扶贫工作,让资本市场在实现共同富裕、小康社会的过程中贡献力量。我们预计2017年监管政策将持续收紧,为实体经济服务的角色将发挥的更为充分,服务贫困地区的作用也将逐渐显现。

2.转型之路遇CEPA,竞争加剧将引发行业重新洗牌

民营资本、合营券商如雨后春笋,加剧行业竞争度。截止2016年末,CEPA框架下待审合资券商18家。此外民营资本进入到证券行业的步伐也逐渐加大,加大行业竞争程度。

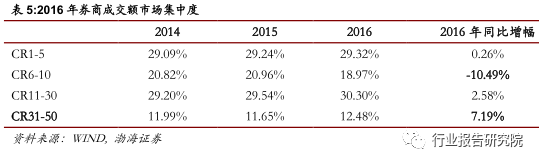

2016年成交额排名在31-50的券商合计市场份额明显提升,成交额排名区间在6-10的券商市场份额被排名在其前后的券商共同吞噬。自2011年行业寒冬以来,券商开始了盈利模式转型并加大创新力度。随后互联网概念引入行业,再度冲击了行业大部分公司赖以生存的经纪业务。大券商凭借雄厚的资本实力、规模实力在互联网如火如荼的大环境下,成功抢占经纪业务市场份额。而就2016年整个行业成交额的集中度来看,成交额排名前五的券商市场份额已经呈现缓慢增长的态势,而成交额排名前十的券商成交额市场份额则有一定程度回落,尤其成交额排名在6-10的券商市场份额,同比下降10.49%,位居这一排名区间的券商成交额同时被体量大的大券商、压低佣金谋转型的小券商吞噬份额。

虽然2016年排名在31-50的券商合计成交额较2015年同样排名区间的合计成交额同比上涨7.19%,但值得注意的是,由于2017年我们预计不会有大的行情,且就算机构投资者例如养老金或者险资进入到股市中来,由于其投资风格以及监管趋严,不会带来较大幅度成交量的提升,以成交量拉开收入层次的可能性较小。