正文

虽然即使在海外成熟市场,期权的流动性依旧不及现货,但相比于场外期权,流动性已经是场内期权的一大优势。值得一提的是,为保障市场的流动性,尽量使得想买的人买的到,想卖的人卖的掉,上交所的上证50ETF期权采用了竞价与做市商混合的交易机制。注意哦!在这个机制下,各大做市商所报的买单和卖单与其他交易者的挂单一样都被扔进竞价系统里进行同时撮合,由于做市商在报价价差,报价数量和参与率上的三重义务,加之市场参与者越来越多,通常在平值、虚值1-2档、实值1-2档的合约盘口常态都比较类似于下图:

这张图说明什么?说明在截图的这一瞬间,盘口买量是60张,意味着如果我想卖出60张期权,只要动作够快,我就能立马以市价卖出60张期权;盘口卖量是10张,意味着如果我想买入10张期权,只要动作够快,我就能立马以市价买入10张期权。所以,只要成交需求不是太大,对成交价格的要求不是那么苛刻,想买的期权合约往往还是能够买到的。

期权世界钱途无量,余力老师不仅有20个解答。

潮汐社区更特邀余力老师和另四位衍生品交易咖打造60人club精尖课,点击下图,先到先得。

查看潮汐社区

期权破晓系列 精尖课,限额60名

5位经验和实力爆棚咖,

不是想约就能约!

9、期权会爆仓吗?

很多人看到“期”字,就会马上联系起一个恐怖的词语——“爆仓”。我想或许我们应该把爆仓的实质在此梳理一下。爆仓往往源自于保证金不够,而需要保证金是因为怕你到期不交割或不还钱。市场上有着形形色色的工具——股指期货、融资融券、分级B、股票期权,判断一个产品是否会爆仓,只需问自己一个问题,那就是“你持有这个合约后,身上有没有义务,需不需要缴纳保证金?”

对于期权而言,我们必须把买方和卖方分开看待。投资者买了期权,就像买了一份保险,我向保险公司支付一笔保险费后,他们还会向我讨债吗?那是自然不会的!因此这个特性反映出了买入期权的一大特性,那就是损失有限,不会爆仓。而卖方呢,假设卖方就是一个卖保险的个体户(这里我们假设他不能以信誉担保)),他拿了别人的钱就手短,肩上承载着巨大的义务,为了让投保人放心,他必须押着担保品,一旦情况开始朝他不利的方向走,他就必须追加更多的担保品,直至破产,所以有着爆仓的风险。

10、为什么标的涨了,我的认购期权竟然没涨?

这种情况事实上十分多见。比如今年7.25,50ETF微涨了0.05%,但8月2200认购合约当日却下跌了6.90%。又如今年6.17,50ETF微涨了0.33%,但9月2200认购合约却下跌了2.92%。

其实这种现象不足为奇,就像股票一样,有些股票每年基本面EPS都在一点点增加,它就一定涨吗?当然不是,如果它没有一个好的前景,如果这个行业处于周期性低谷,市场给予它的估值可以照样很低。参考之前的《不懂B-S公式照样明白期权估值》一文,您会知道期权的估值至少受到三个因素的影响:股价、波动率(就好比是期权的PE)和时间。对于认购期权,标的股价、波动率和时间分别对期权价格的影响如下:

|

影响因素

|

认购价格

|

|

股价越高

|

越高

|

|

波动率越大

|

越高

|

|

距离到期时间越长

|

越高

|

标的上涨理论上应该带动期权价格上涨,但如果波动率显著衰减,时间也在衰减,这份期权价格反而还会下跌。这就好比一个家庭有三个人,爸爸、妈妈和小明,三个人的奖金与家庭的总财富都是正相关关系,虽然今年小明找了一份新工作,年终奖比去年增加了8万元,但是爸爸和妈妈的单位今年盈利情况不景气,年终奖都减少了5万元,于是整个家庭的总财富还是缩水了2万元。这就是标的涨了,今天买入的认购期权竟然没涨的原因——因为时间衰减了(必然),波动率可能也衰减了(或然)。

11、关于一张期权合约的要素,我需要知道哪些?

对于股票,你只需要知道股票代码(一个维度)就能迅速找到想买的股票,比如600104代表上汽集团,000002代表处于多事之秋的“万科”。

对于股指期货,你只需要知道标的和月份(两个维度)即可,比如沪深300,今年9月到期的期货合约,代码记为IF1609,又如中证500,明年3月到期的期货合约,代码记为IC1703。

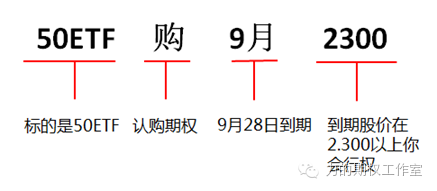

对于股票期权,你需要知道标的、类型、月份、行权价(四个维度)。莫慌!为帮助您迅速地明白自己在买卖哪份期权,我们只需要看一下期权的合约简称:

举个栗子:50ETF购9月2300。它表示标的是50ETF,9月到期,行权价为2.300的认购期权。具体如下图:

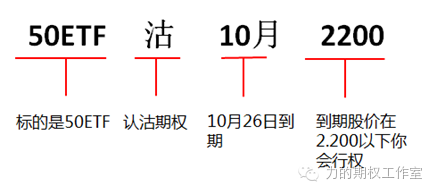

又如50ETF沽10月2200。它表示标的是50ETF,10月到期,行权价为2.200的认沽期权。具体如下图:

注意哦:上交所股票期权的到期日是到期月份的第四个星期三,所以对于今年而言,上述的9月意味着9月28日是到期日,10月意味着10月26日是到期日。

12、我看到一张期权涨了1000%,它会不会也跌那么多?

期权的魅力之一就在于收益与风险的不对称性。重要的事情说三遍:期权的买方就是投保人,投保人,投保人!有一次我在携程订机票的时候顺手买了20元的乌鲁木齐回上海的延误险,没想到飞机延误了6小时,意外真的发生了,我获得了500元的赔偿,收益率算下来等于2400%(=(500-20)/20)!

其实,我买保险的时候只是想以小博大,心想万一意外发生了,我可以小发一笔“洋财”,如果没延误,大不了我就损失20元,也就是最多损失100%(专业名词叫价值归零风险)。

你看到过买保险的人付完保险费后,还会亏损更多吗?绝对不可能!所以一张期权可能涨了1000%,也可能涨了2000%多,但它最多亏损100%。

13、有人买了一张期权赚了300%,谁亏的钱呢?

永远记住:对于期权交易,必然是一个零和博弈。你赚了钱,一定是别人亏的钱;相反你亏了钱,一定有人赚了钱。

以8月15日“小日本投降日”那天市场大涨为例,当日一张50ETF、8月到期2250认购合约开盘于321元,收盘达到了890元,假设小明同学开盘买进1张,收盘平仓,那么他赚了569元,收益率177.25%。

试想一下,谁亏了钱呢?通常而言,一个人的盈利是由好几个交易者的亏损合计而得的。下面为加深您的理解,我们举一个极其简单的例子,假设“50ETF购8月2250”在8月15日只有四个交易者:小明、小李、小赵、小丁。交易明细如下所示(不计交易成本):

小李9:30卖出开仓1张“50ETF购8月2250”,成为了小明的对手方,到了10:30,他觉得情况不妙,买入平仓把这份期权转让给了小赵,亏损了260元;

小赵卖出开仓后一直持有到下午2:00,出现了一定的浮亏,选择赶紧买入平仓把这份期权转让给了小丁,亏损了240元;

小丁一直持有到下午3:00,买入平仓该合约,亏损了69元。

下图展示了上述零和博弈的关系:

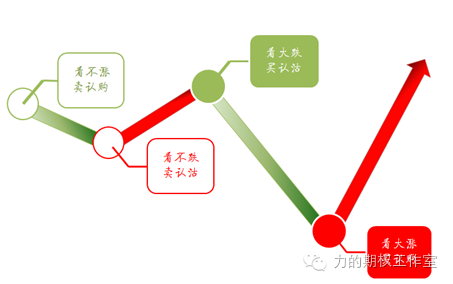

14、听说期权可以穿越牛熊,具体怎么操作?

在过去推广期权的过程中,我们总结了24字的操作口诀,叫做“看大涨买认购、看大跌买认沽、看不涨卖认购、看不跌卖认沽”,具体可见《3小时快学期权》这本入门书。

下图形象地展示了这24字的口诀:

下面是一年以来上述24字口诀的灵活运用:

|

预期

|

依据

|

操作

|

|

像去年3-5月的行情

|

均线系统呈多头排列

|

买认购

|

|

像去年6月中旬到7月初,或者今年1月的行情

|

10周移动平均线被下穿

|

买认沽

|

|

像今年7月以来的行情

|

2850-3000持久震荡换手,利率下行,价值股重受追捧,热点轮动扩散

|

卖认沽

|

|

像今年4月的行情

|