正文

3、库存只是结果,依附于需求之后,放大波动幅度,但不会决定方向

。社会库存的低位,一方面反映了当期需求并不是特别差,另一方面也在极度反映对未来的悲观预期。但一旦库存在今年淡季过低,而来年旺季开工阶段性内若并未大幅低于预期,不排除存在一定修复的空间,行业中枢又会有一定修复。

投资落地:黎明之前——盈利估值三段论

历史上大周期的走势进行复盘,简单可将周期的演变分为三段:

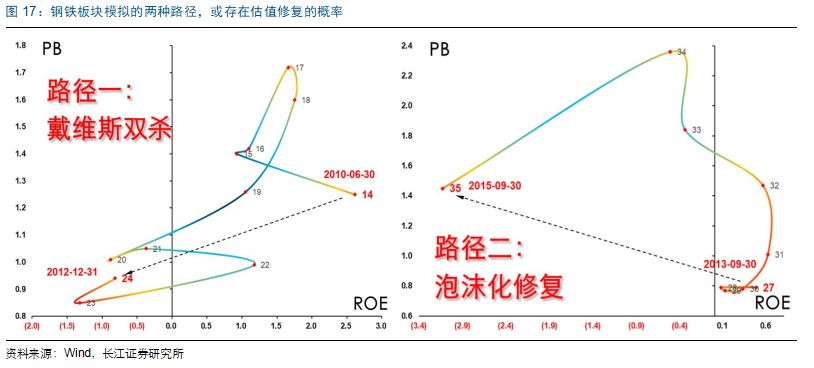

1、景气高位,预期回落导致估值下行

:预期的下行,首先反映的就是估值层面的回落,比如2018年;

2、景气开始兑现,盈利下行

:随着经济的下行,基本面开始兑现预期有所回落,这一时期已经在第一阶段回落至历史低位的估值水平会有一个被动抬高的过程,容易出现盈利估值双回落;

3、经济触底信号出现,估值触底回升

:风险释放后,经济触底信心增强,带动周期品估值回升,

这一时期最先行的指标为地产销售增速

。理论上,地产销售触底,传导至经济真正触底还有一段时间,但权益的先行,已经开始在股票估值层面开始反应。

简单总结来看,

当前钢铁行业或正处在第二阶段尾声,趋势性机会尚需等待经济触底的信号,也就是地产销售触底的时点出现

。

危中有机:关注盈利预期之差,带来的估值修复

关于基本面的判断,我们认识当前行业所存在的较大预期之差的可能,来自于我们前面重点强调的:

钢价虽然下行,但盈利或因原料跌幅更大而出现阶段性企稳。

从2014年下半年的走势来看,接近历史低位的估值水平对行业的悲观情绪有了较大修复,而虽然钢价下跌,但行业因原料跌幅更大反倒出现了盈利的小幅企稳向上,因此行业当时的超额收益也较为显著。

经过对行业的复盘,我们认为行业存在着较大预期之差修复的可能性。

标的配置:从优秀到卓越

有关具体标的选择是我们此次策略报告所重点创新的地方。从一个长期的角度讲,过分纠结在短期的供需与估值等数据中意义不大,本着对资本市场长期发展的信心,如何寻找未来长周期维度中具备长跑冠军气质的公司,是当前环境中更值得坚守的信念。

从行业比较的角度讲,在一个信息完全透明反映的市场环境中,理论上

行业之间不存在明显的差异,毕竟中期的增长与变化都会在估值层面得到体现。更重要的应该是去探寻能够在长周期维度中具备足够护城河与相对比较优势的商业模式

。因此,对过往长周期维度上的优质公司进行分析就显得极为重要,如果优秀的基因并未发生改变,短期的调整只是来自于阶段性的周期回落,那么这部分优质标的未来具备超额收益、成为长跑冠军依然是大概率事件。

以钢铁为入口:赛道差,但个股分化大

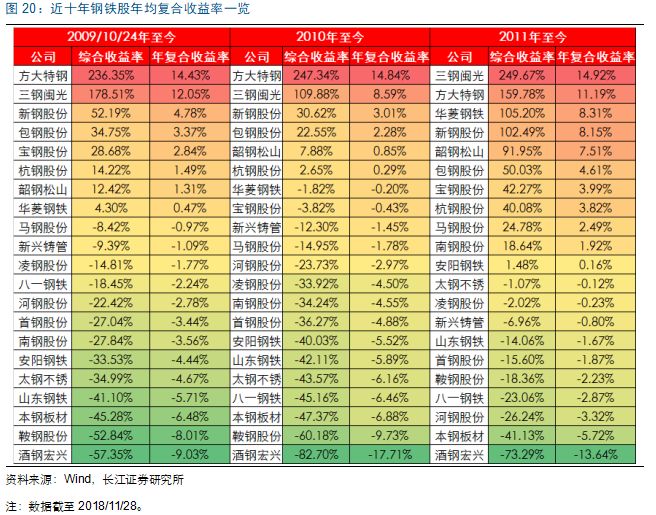

从钢铁来看,我们选取了5年、10年与15年三个维度,对钢铁行业股票的表现相比大盘的超额收益情况进行复盘,对应的累积超额收益率分别为-7%、-13%、-1%。简单的数字背后,是行业难以言说的辛酸。长周期角度,行业并未创造超额收益,且ROE呈现“回报低+波动大”的特点。

有意思的是,经过我们对行业内的个股按照同一模式进行复盘后,发现了令人较为震惊的结果。过往十年行业内主要公司的表现分化较大,若简单以2010年为起始点,过往的8年周期中,排名第一的方大特钢,达到了年化收益率约15%的复合收益率。

综合来看,方大特钢、三钢闽光、新钢股份、华菱钢铁等,都属于表现不差的标的。接下来我们重点选取方大特钢,来进行分析。

之所以选取2010年为起始点,来自于公司2009年完成了从南昌钢铁的改制而重新起航。从公司近些年的走势来看,公司如此优秀的年复合收益率表现,并非来自于某一年的过大涨幅所致,在2009年触底后,

公司在近8年左右的周期里,总体趋势持续向上,且即便是在较低迷的市场环境中也回撤幅度较小,走出了与传统周期较为分化的路径。

为什么方大特钢能够走出如此特立独行的走势,经过对数据简单拆分,发现以下几个有意思的点,抗周期的能力来自于自身极为优秀的管理与模式:

1、公司ROE常年大幅高于行业,且从未亏损过

:自2010年起,公司8年的时间里,ROE持续大幅高于行业,而且近几年与行业均值的差距还在不断拉大。即便在2015年钢铁行业最低迷黑暗的时期,行业平均ROE约-11%,公司也实现了4%以上的ROE水平;2017年更是在行业ROE14%的情况下,公司实现了约68%的净资产收益率;

2、毛利率大幅高于行业,且与行业差距持续拉大

:毛利率体现的是一个公司相比上下游的溢价能力,公司在一个较为同质化的领域里,竟然可以实现毛利率持续高于行业并差距扩大,体现出公司综合运营能力的优秀;

3、净利率高,优秀的管理与成本管控

:净利率与毛利率的背后,体现的公司内部管理与运营,以及综合成本管控的能力,这点在高于行业的资产周转率与远低于行业的销售费用率和财务费用率方面都有着良好的体现;

4、管理费用高,背后的狼性文化

:管理费用远高于行业均值,或许是方大特钢最吸引市场眼球的地方,其中狼性的文化与激励是公司高活力的主要驱动。

简单来说,公司在一个较为简单的领域里,将自身降本增效可挖潜的空间发挥到极致,且以高比例分红的方式来回馈股东。

岂止于钢铁:优秀看出身,卓越靠个人

以钢铁为突破,我们希望将这种分析的模式向全周期乃至全市场延伸。由于钢铁具备明显的周期属性,

经过对行业周期性的测算,发现:化工、有色、采掘、机械、电气设备、建筑装饰、建筑材料等,都属于周期性较强领域

,且在过去10年里偏衰退模式的行业。

简单分析,前300名优秀个股的表现来看,

风格上:消费>成长>金融>周期。

因此,

从赛道的角度讲:优秀需要讲究出身,但卓越在于个体自身。

在上述最强周期属性的8大行业中,依然挑选出了28只具备长期表现较佳气质的公司。

对这28只周期个股财务指标进行简单分析,

发现:

低费率、高毛利、高ROE是其共性,优秀的好公司是成为长期强势股的必要条件。

在28只个股中,16只在其三级子行业中控费率位列前三,14只为毛利率行业前三,19只ROE水平位列细分行业内前五。

考虑到毛利率体现的是行业相比上下游成本加成的溢价能力,因此以毛利率来拆分,大致可分为四个成功模式:

第1档:高毛利(30%+):

集中于下游工业制造,偏工业软件、工业自动化等技术领域,成长性比较好;

第2档:中毛利(20%+):

主要集中于部分下游偏消费的化工业及建材等,相对稳定性更好些;

第3档:低毛利(10%+):

主要集中于部分下游偏周期的化工业及机械等;

第4档:微毛利(10%-):

主要集中于中游冶炼。

简单归纳,大致可分为四个成功模式:

第1类:好赛道里的好公司;

行业平均毛利率在30%以上的部分领域,主要集中在下游工业制造,偏工业软件与工业自动化等领域,虽自身周期性依然很强,但通过高研发与多品类扩张,可有效对抗周期下行。这部分公司的平均研发增速超过25%,财务上表现为:高研发、高毛利、分红少。

第2类:中等赛道,产业链一体化整合的龙头;

行业平均毛利率在20%以上的领域,一部分来自于下游偏消费领域的化工、建材等。赛道略弱于第1序列,除了技术外,对成本的控制要求也很高,主要是通过产业链上下游的延伸。财务数据表现:中等毛利、高资本开支、低成本但低分红。

第3类:中等赛道,极强的先天资源禀赋;

行业毛利率在20%以上的领域,还有另一种成功的赛道,即资源类里具备先天极强资源禀赋的公司。

第4类:低等赛道,完全取决于优秀的管理与费用控制;

行业毛利率在10%以下的领域,尤其是中游加工冶炼,先天受两端挤压,容易呈现波动率高且赛道较弱的特点。

在这种赛道里能够跑出特色,只有通过优秀的管理来控制成本,同时以低资本开支与高分红的方式来回馈股东。

之所以侧重到长期的维度来寻找长跑冠军,在于探寻这部分表现优秀的公司其内在促其优秀的基因是否发生改变,若核心竞争力的要素并未改变,那么结合短期变化来对这部分长期优秀公司中有交叉的标的进行重点的关注与储备,是共克时艰模式下性价比最高的选择。

回归钢铁:以守代攻,回归阿尔法

回到钢铁来看,行业近几年在享受了需求高速增长所带来的行业红利后,目前正在回归总量放缓、个体差异扩大的阶段,供给侧改革的推进进一步将行业从“α弱β强”向“α强β弱”转变了一步。

因此,寻找长期来看具备足够优秀的护城河与内在壁垒的公司,叠加上行业短期的变化,是最终符合规律的选择,也是最理性的坚守。

风险提示:

1.供给端出现较大幅度波动

;

2.下游需求出现大幅下滑。

评级说明

行业评级:

报告

发布日后的

12

个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:

看好

:

相对表现优于同期相关证券市场代表性指数;

中性:

相对表现与同期相关证券市场代表性指数持平;

看淡:

相对表现弱于同期相关证券市场代表性指数。