正文

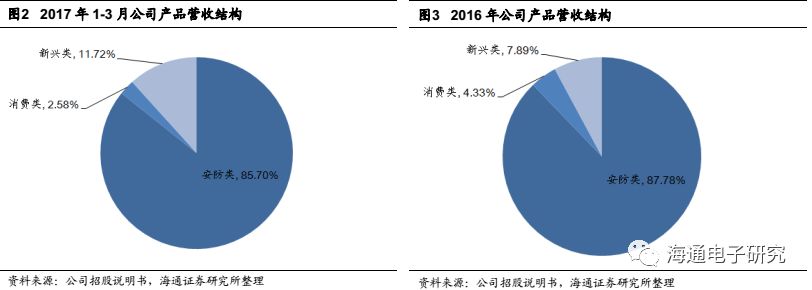

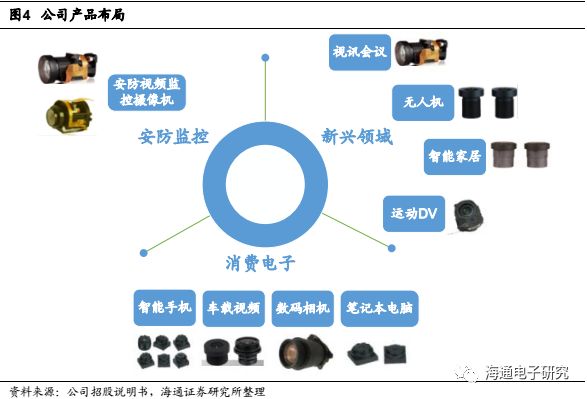

根据公司招股说明书中信息, 安防类主要指安防视频监控摄像机,消费电子类主要为手机镜头、数码相机镜头、车载镜头等,新兴类产品主要包括视讯会议、无人机、智能家居、运动DV等。

另外,在产品规格类型上,公司对所生产

各类产品均实现了系列化设计,规格齐全,可满足不同客户的需求。

低端定焦镜头系列有F2.8/4/6/8/12等,高端变焦镜头可实现3至55倍光学变焦;手机镜头方面公司可生产分辨率达500万、800万、1300万、1600万、2000万像素等级别的摄像头;车载镜头方面,公司可生产视场角达120度、160度、190度、210度等超广角高清镜头。产品特点可归纳入下表中。

经过多年来的潜心经营,公司已走在中国光学镜头制造行业前列,在光学镜头系统设计及精密制造技术方面积累了丰富的经验,形成了集光学镜头设计开发、精密制造、销售与技术服务为一体的完整业务体系,已成为

海康威视、大华股份、宇视科技、华为、欧菲光、比亚迪、罗技、DXO、AXIS、Cognex、松下、日立、爱普生、索尼

等核心客户的重要合作伙伴。

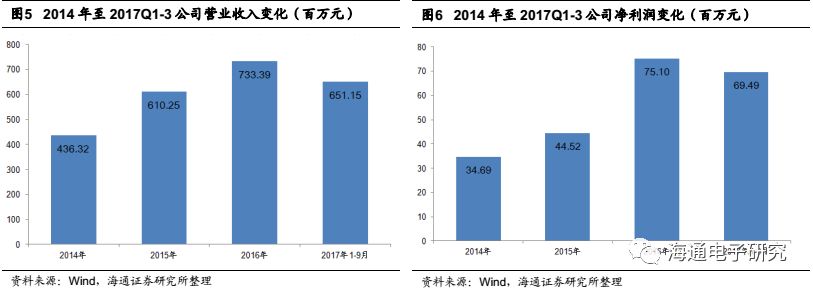

公司经营业绩保持快速增长态势:营业收入方面,2015年较上年增长39.86%,2016年较上年增长20.18%;

归母净利润方面,2015年较上年增长28.33%,2016年较上年增长68.70%。

2017年第三季度报告显示,公司Q3营业收入约2.62亿元,同比增长17.07%,

1-9月营业收入约6.51亿元,同比增长28.93%。

Q3归母净利润约1854万元,同比增长9.37%,

1-9月归母净利润约6949万元,同比增长58.05%。

Q3扣非后归母净利润约1700万元,同比增长8.94%,1-9月归母净利润约4332万元,同比增长11.09%。

我们认为,公司处于快速发展时期,未来有望实现更好的利润水平。

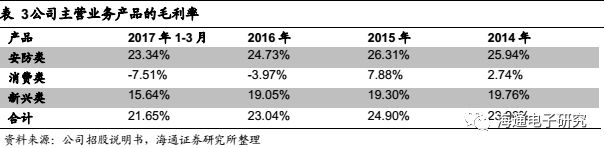

公司主营业务产品的毛利率如下表所示:

公司消费类产品毛利率较低,原因在于:消费类产品主要为手机镜头、车载镜头、数码相机镜头等,公司出货量相对较少,体现不出规模效应,单位产品分摊固定成本较大,使毛利率较低。公司以安防领域的镜头为主,此外包括部分消费类和新兴类镜头。镜头的运用领域不,市场竞争状况存在差异,但是

公司作为国内安防领域的优秀镜头供应商,毛利率保持在较高水平。

竞争格局:

纵观整个光学镜头行业,历史上主要被德国、日本的公司垄断,例如莱卡(Leica)和蔡司(CarlZeiss)等光学巨头和日本佳能(Canon)、尼康(Nikon)、富士(Fuji)、腾龙(Tarmon)、奥林巴斯(Olympus)等。2000年以来,国内下游市场需求迅猛发展,涌现出如舜宇光学、联合光电等一批优秀光学企业参与竞争,下表反映了公司主要竞争对手情况。

在公司主营的安防领域,主要竞争对手为日本技术优良、在全球口碑良好的老牌企业诸如佳能、腾龙等,而公司近年来逐步打破日本变焦技术垄断,凭借技术以及性价比的优势已经占据了一定市场份额,

公司生产的安防视频监控变焦镜头销量约占全球总销量的8.70%,公司20倍、30倍及以上变焦镜头产品约占全球总销量的79.47%;

国内对手主要为宇瞳光学,而该公司成立较晚,整体实力和联合光电相比还有一定差距。

我们认为联合光电在安防监控镜头领域处于全球领先地位。

在手机、车载这类消费电子领域,市场主要集中于大立光、玉晶光电、舜宇光学,公司只能通过特色化发展如将公司掌握的变焦技术运用于手机镜头来提升市场地位

,公司生产的中高端产品曾经被华为、LG、TCL、DXO等客户采用,获得了一定的市场份额。

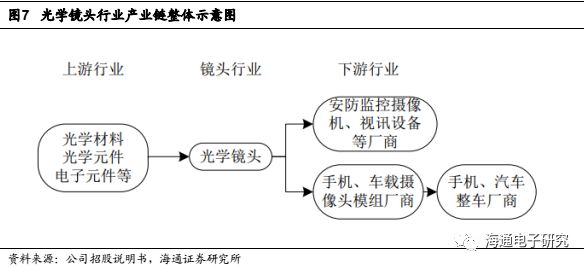

公司所处行业产业链情况如下图所示:

光学镜头行业上游主要包括玻璃镜片、光学树脂材料、高分子树脂材料、电子零件、塑胶零件以及五金零件等。

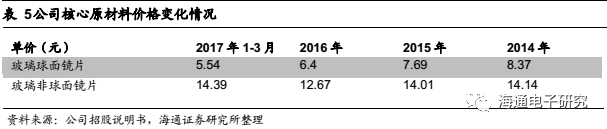

下图反映了公司主要原材料的采购总额比例,核心原材料为玻璃球面镜片和玻璃非球面镜片,可以看到,近年来玻璃球面镜片的采购金额占比逐渐下降,玻璃非球面镜片的采购金额占比逐渐上升。

核心原材料的单价变化在下表中列出,可以看到玻璃非球面镜片价格基本稳定,玻璃球面镜片价格有所下降。虽然公司主要直接材料的市场价格呈一定幅度的波动,但

由于公司产品技术水平领先、质量稳定可靠,主要直接材料市场供应充足,议价能力较强,直接材料采购价格相对较为稳定。

光学镜头传统下游行业有安防监控厂商、手机等消费电子厂商,目前公司已和多家大型企业达成合作,建立了稳定的战略合作伙伴关系,其中

全球视频监控龙头海康威视为公司的主要客户,占比接近60%,在订单和声誉方面均成为公司的可靠保障,大客户的平台优势也有利于公司未来接触到更多优质客户资源。

此外我们可以看到,公司积极开拓了与大华股份、宇视科技、罗技科技等其他知名客户的销售渠道,缓解客户结构单一的弊端。

公司在新股发行前总股本共计6415万股,

董事长兼总经理龚俊强,副总经理邱盛平和消费镜头事业部总经理肖明志作为一致行动人,是公司控股股东和实际控制人,合计控制公司2649.30万股,占本次发行前总股本的41.30%。

公司上市前详细的股权结构如下图所示:

龚俊强先生合计控制公司24.05%的股份,其中直接持有公司股份944.28万股,持股比例为14.72%,通过中联光间接控制公司股份598.26万股,间接控制比例为9.33%,是公司第一大股东,担任公司法定代表人、董事长、总经理。邱盛平先生持有公司股份646.26万股,持股比例为10.07%,是公司第二大自然人股东,担任公司董事、副总经理。肖明志先生持有公司股份460.50万股,持股比例为7.18%,是公司第三大自然人股东,担任公司董事、消费镜头事业部总监。

公司以15.96元/股的价格发行不超过2140万股,募集资金总额34154.4万元

,募资资金扣除发行费用后将投入公司中山联合光电科技股份公司高端光电镜头产品智能制造基地扩建项目”和“中山联合光电科技股份公司工程技术研发中心新建项目”两个重点项目。上述项目募集资金到位之前,公司将根据项目进度的实际情况以自筹资金先行投入,在募集资金到位之后予以臵换,资金缺口部分由公司自行筹措资金解决。