正文

最后可能也是最重要的是,80年代美国利率市场化导致储贷机构负债竞争成本上升以及对高收益资产需求大增和资产荒,为垃圾债提供了买家

。

当年的杠杆收购里的杠杆有相当一部分都是靠垃圾债来实现的,而市场对垃圾债的态度在70年代末有了一个非常显著的转变。转变的一方面来自于本文即将提到的米尔肯的努力,当时的米尔肯在践行着希克曼“低评级债券长期投资回报率更高”的理论,四处游说愿意购买垃圾债的人,最终在一定程度上影响了市场;另一方面则应归因于当时的美国利率市场化进程,政府对金融管制的放松以及金融机构本身的竞争加剧。

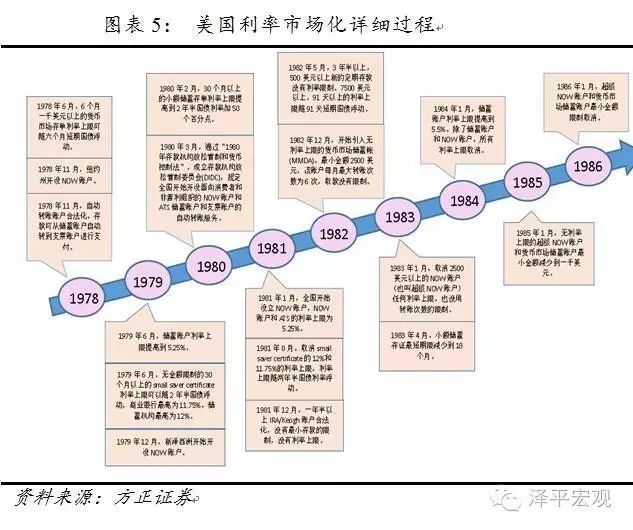

1978年,美联储规定银行发行6个月定期存款(CD),而其利率则受制于每周国债拍卖市场价格。虽然当时的CD产品存在最低限额的门槛,但存款机构的资金仍大量流入到这些监管较松的CD产品之中。其后,也在资金脱媒化的倒逼之下,美国陆续实施了“1980年存款机构放松管制以及货币控制法”、“1982年存款机构法”、“Q条例”等促成利率市场化的政策,逐步放松自动转账服务(ATS)账户、小额储蓄存单、NOW账户、货币市场储蓄账户的利率管制,直到1986年3月,客户存款利率管制被完全取消。

在固定利率时期,银行业对利率的敏感性体现为资产敏感,因此在利率水平较高时,银行的利差上升。到了70年代末期,客户存款利率逐步推进的市场化导致了美国银行业负债结构的转变,银行业的利率敏感性资金比重显著上升,利息成本逐渐成为银行业最主要费用。而到了80年代存款利率市场化完成后,甚至连银行的核心存款本身也开始对市场利率产生敏感。

美国银行业频频用提高贷款规模,降低贷款信用来弥补利差损失的同时,本身监管较弱的储贷机构则用大举买入垃圾债的方式来获取超额收益。

所谓“储贷机构”,就是单一业务线的小机构,吸纳居民存款后,多数去发放住房按揭贷款,以此来博取利差。在1980年,国会提高了储贷机构的存款利率上限,但并未同时允许储贷机构调整按揭贷款的利率,因此,当时的储贷机构陷入了困境,亦在当时美国高通胀的压力下,储贷机构的资金成本从13%飙升至20%附近。

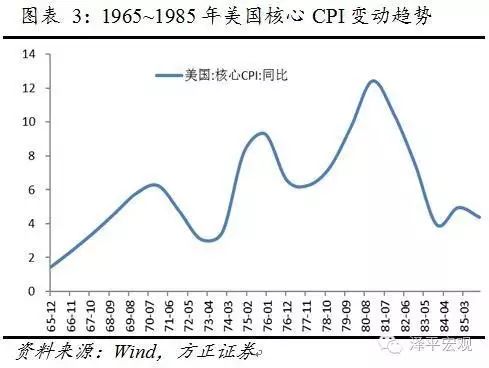

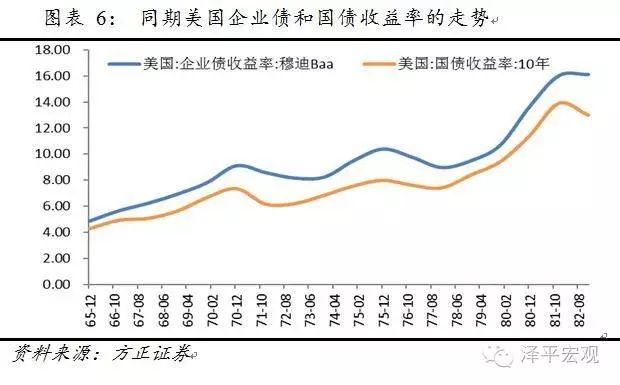

于是,储贷机构开始大举购入当时收益率相对较高的垃圾债,当时垃圾债确实具有很高的收益,70年代十年期美国国债的平均收益率仅有7.5%,因为当时的经济衰退,信用利差比较高,穆迪Baa级的企业债收益率当时的平均收益为9.3%,利差达到了1.8%,而对于垃圾债来说,当时与国债的利差高达300bp。

由此,80年代的垃圾债需求增多也给杠杆并购增强了资金基础。

在当时那轮杠杆并购潮里,有一个非常活跃的金融家——迈克尔·米尔肯。当时米尔肯就职于华尔街德雷克斯公司,他将业务转型为通过垃圾债形式杠杆收购大型企业。实际上,之所以在米尔肯手下的并购企业可以通过发行垃圾债的方式轻易地募到资金,这和米尔肯之前在垃圾债市场形成的高声望以及市场对垃圾债情绪的好转是密不可分的。

在当时,只要米尔肯同意为某项目出手,标购公司会接到一封发自他供职的德雷克斯公司的信函,声称“有高度信心”为收购企业提供必要的资金,而引来市场上大批的资金。而对于债权人来讲,当时几乎是无视收购方是个怎样的公司,仅仅凭借标购公司的判断来决定借款额以及利率水平。这封信一旦发出,几乎无一上市公司可以幸免。

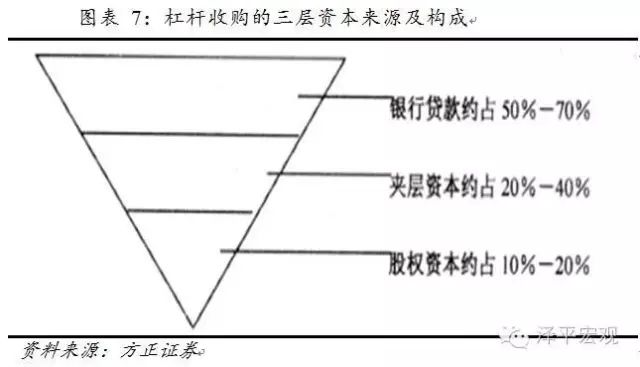

具体来说,杠杆并购业务融资渠道可以分为三类:顶层资本——有担保的优先债(60%左右,银行提供);夹层资本——没有担保的债务(30%左右,垃圾债提供);底层资本——少量股票(10%左右,交易核心)。其中夹层业务可以通过垃圾债业务完美实现,而米尔肯则是在夹层资本上为市场并购提供了非常丰厚的便利。

最为经典的案例即米尔肯为MCI公司融资筹集20亿美元的垃圾债,成功打破了AT&T公司对通信市场业务的垄断权。1984年米尔肯发起的皮根斯袭击海湾石油公司的标购事件虽然以失败告终,但其强大的融资能力得到认可。

3.2 经典案例——RJR Nabisco案:管理层和“门口野蛮人”的较量

RJRNabisco公司收购案是迄今为止最大的一宗杠杆收购案,交易金额高达250亿美元,时至今日其依然是杠杆收购的典型案例。这宗收购案的特别之处除了金额巨大以外,更在于竞争双方分别是公司的管理层和专业并购公司,是一场“内部人”和“门口野蛮人”的较量。竞争双方均动用杠杆,竞标过程一波三折,将杠杆收购的要义展现得淋漓尽致,宛如一场大戏。

3.2.1 收购背景

收购的一方是以罗斯·约翰逊为首的公司管理层。约翰逊其人经历颇为传奇,起初为标牌公司总裁,后鲸吞纳贝斯克公司(Nabisco),合并雷诺兹(RJR),青云直上成为RJRNabisco公司总裁。纳贝斯克主营为食品业务,雷诺兹主营为烟草业务,而烟草业务当时年产值近10亿美元,现金流充裕,但公司文化封闭保守。其时又逢美国食品行业大规模洗牌重组,所以公司管理层十分看重其烟草业务,认为市场对其价值存在低估,故主张通过MBO实现公司私有化,卖出食品业务,保留烟草业务,完成资产重组。

收购的另一方是著名并购公司KKR。KKR时为杠杆并购业界翘楚,业务量占当时市场总交易量的四分之一,尤其擅长利用垃圾债完成高杠杆收购。KKR之所以对RJRNabisco感兴趣,是因为其同样认同RJRNabisco的成长价值,并且认为管理层75美元/股的出价太低。

管理层有所罗门公司合作,KKR更有德雷克塞尔和美林做顾问,大战一触即发。

3.2.2 并购过程

第一阶段,“野蛮人”进入,“内部人”大梦初醒。KKR的参与使得管理层原先的计划全部付之东流。1998年10月20日,公司管理层提出MBO收购要约,计划以75美元/股共计170亿美元价格完成私有化。紧接着当月24日,KKR发出收购要约,发出普通股90/股(84美元以现金支付,6美元以其他证券形式支付)和优先股108/股,共计207亿美元的收购价格。在KKR的压力之下,管理层修改要约为普通股92/股(84美元以现金支付,8美元以其他证券形式支付),共计207亿美元。同时,FirstBoston团队以第三竞标者身份出现。