正文

破产潮的幸运儿

AMC成立于1920年,总部位于美国堪萨斯,为美国家喻户晓的院线公司。说到万达收购AMC的“史前史”,还要从上世纪90年代说起。

20世纪90年代末,电影技术不断革新,好莱坞大片不断刷新历史记录。但在这时,美国院线公司却陷入了非常激烈的行业竞争。几乎每家院线公司都在扩大规模。每家院线公司的票房收入都提高了,但费用支出不断上升。

21世纪00年代初,美国院线行业出现一股“破产潮”。不少经营不善的院线公司倒闭了。这股倒闭潮反而进一步加剧了行业竞争,因为进入破产保护阶段的院线公司反而减轻了债务负担。

AMCE,也就是现在的AMC的前身,在当时是全美第二大院线公司,拥有大约3500张屏幕,在美国证券交易所上市(代码:AEN)。由于行业危机,AMCE即使业绩尚可,也产生了危机感。AMCE非常及时地引入了战略投资者,美国老牌PE投资机构Apollo(阿波罗)。阿波罗认购了AMCE发行的优先股,为AMCE提供了资金。

行业底部往往是投资的好时机。行业低潮期时,有资金优势的公司可通过并购同行业公司,成为行业巨头。AMCE有了阿波罗的资金补给,弹药充足,于2002年至2003年进行了3次同行业并购,花费超过1.69亿美元,进而扩张了规模。

几次小胜后,AMCE盯上了更大的猎物,Loews Cineplex。Loews Cineplex为全美历史最悠久的院线公司之一,已于2002年申请破产保护。还有Cinemark,另一家寻求出售的知名院线公司。但是,AMCE没能在这两家公司的竞拍中获得胜出。

在竞拍过程中,AMCE反而了解到,许多家知名PE已敏感地察觉到院线行业低潮期存在的并购机会。AMCE也成为了这些PE机构收购的目标之一。

2004年,J.P. Morgan Partners(JPMP)开始与AMCE、阿波罗接触,寻求收购AMCE的机会。JPMP提出了每股19美元至20美元的收购价格,对应AMCE的100%股份作价7亿美元至7.50亿美元之间。这一价格相较AMCE当时的二级市场股价溢价20%以上。

这是一个令人心动的价格,AMCE的财务顾问Goldman Sachs认为,当时院线行业上市公司的股价已处在历史高位。假设错过这次被收购机会,AMCE的股东未来也许难以得到这么优厚的条件。

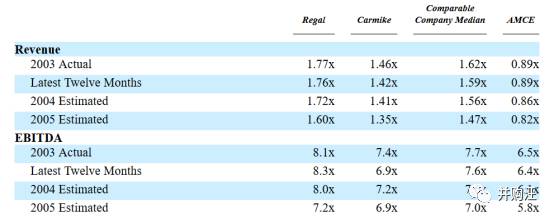

以下为当时院线行业主要交易的估值对比:

随后,阿波罗也加入了收购。JPMP与阿波罗联合成了并购基金Marquee Holdings,并分别对并购基金出资3.935亿美元、3.915亿美元(合计7.85亿美元)。出资完成后,JPMP与阿波罗分别持有并购基金的50.1%股份、49.9%股份。因此,JPMP为并购基金的控股股东,即使JPMP的出资仅比阿波罗多一点。

事实上,这一私有化交易的规模远不止7亿美元。由于AMCE发行在外的票据存在“控制权变更”条款,收购方的收购需获得债权人的豁免,如不能获得豁免,则AMCE应在控制权变更的同时,赎回发行在外的票据。

关于什么是“控制权变更”条款,小汪@并购汪之前在长电科技收购星科金朋的交易中已进行详细讲解,读者可参考

《并购基金》

报告。

这一条款在海外市场的全现金并购交易中非常常见,能够有力地保护债权人的权益,但也会给收购方带来相当大的资金压力。

本次交易如果考虑债务置换,规模将达到20亿美元。也就是说,债务金额差不多为股权金额的两倍,可见债务问题的严重性。

目前中资企业积极寻求海外并购机会,将来会越来越多遇到“控制权变更”条款。海外全现金收购,承接、置换债务往往是更难的部分。小汪@并购汪在

《并购基金》

报告中分析了多个相关案例,以及不同的解决方案,可供参考。

除了股权融资之外,并购基金还采取以下募资措施:发行3期不同条款的私募优先票据,合计募资6.25亿美元;获得银团提供的1.75亿美元贷款,增信措施为质押AMCE的股权及资产;获得银团提供的2.20亿美元短期过桥贷款;等等。

并购基金的收购顺利通过AMCE股东大会,并解决了债务置换的问题,最终交易成功落地。

私有化之后,AMCE获得了很好的发展机会。2005年,AMCE成功收购了当年没能拿下的Loews Cineplex。

原来,Loews Cineplex在2004年已被3个美国知名私募公司(贝恩、凯雷、光谱)成立的并购基金LCE Holdings收购了。

在AMCE收购Loews Cineplex的交易中,并购基金Marquee Holdings吸收合并了并购基金LCE Holdings。交易完成后,JPMP、阿波罗、贝恩、凯雷、光谱这五家PE公司,共同持有并购基金Marquee Holdings的股份,并通过Marquee Holdings间接持有AMCE的股份。

交易完成后,JPMP、阿波罗、贝恩、凯雷、光谱对并购基金的持股比例分别为21%、21%、15%、15%、10%;剩余18%股份由公司管理层持有。JPMP与阿波罗联合,为并购基金的控股股东。

公告披露,Loews Cineplex当时价格为

14.6

亿美元;由于触发“控制权变更”条款,债务置换金额达到了8.50亿美元。这一交易体量对AMC来说很大。

后来万达收购AMC的消息传出,不少人奇怪,为何AMC的股权结构为私募PE“五强割据”。在我们熟知的海外并购基金LBO交易中,通常是一个私募PE占据主导地位,其余私募PE参与投资。AMCE独特的股权结构,与AMCE的并购历史有很大关系。Loews Cineplex的体量相对AMC来说较大。可以推测,当时的收购主要为股份支付,因此Loews Cineplex的PE股东最终持有并购基金Marquee Holdings的大部分股份。