正文

以上种种,恰如美国经济学家L.兰德尔.雷在当下风靡美国的《现代货币理论》中直率指出的:“整个世界被美国耍了两次:一次是美国用美元过度进口,另一次是美国用美元支付债务利息。”“美国向外国人支付的利息率和利润率极低,却因为持有国外投资的债权获得高额的利息和利润。”

显然,要知晓“美国吃亏论”之谬,我们不仅要列示美国从长期贸易逆差中在实物层面获得的巨大好处;还要分析其货币金融体系对其实物层面的国民经济操作给与的支持;更要条分缕析,揭示出该国利用其全球唯一超级大国的特殊地位,将其实体经济和货币金融体系彼此映照、相互支撑,并据以形成由其主导的全球经济金融治理体系,遂而获得的独一无二的超额利益。

美国贸易逆差:上世纪60年代的老故事

美国贸易逆差,是自第二次世界大战结束以后、布雷顿森林体系建立以来的老故事。

布雷顿森林体系可以被简单概括为“美元与黄金挂钩、其他国家货币与美元挂钩”的“双挂钩”制度。在这个体系中,美元占据非常独特的地位:它既是美国的货币,也是世界的货币。作为美国的货币,美元的供应必须充分考虑美国的货币政策需要、黄金储备的规模以及国内经济的运行;作为世界的货币,美元的供应则必须适应国际贸易和世界经济发展对交易手段和储备资产的不断增加的需要。

美元的这种双重存在,蕴涵着深刻的内在矛盾。一方面,恰如一国之经济发展需要不断增加货币供应一样,国际经济的发展同样需要不断增加作为国际支付手段和储备资产的美元供给;而美元的不断增加供给,唯一只能通过美国不断产生国际收支赤字来实现。所以,从上个世纪60年代开始,美国连年产生巨额的国际收支逆差,并积累了巨额的国际债务。

另一方面,美国长期巨额的国际收支逆差以及由之导致的美元供应的大规模增加,反转来又会对其货币的国内价值的稳定性、进而对其经济的稳定性造成不利影响,并影响到美元兑换黄金的承诺。这是一个根本性的不可解决的矛盾。这个问题,被从理论上概括为“特里芬难题”。

可以看出,所谓全球失衡,无非就是“特里芬难题”的又一种表述而已;美国贸易逆差,更只是这个复杂世界难题的一个侧面而已。历史事实是,“特里芬难题”的长期存在,终于使得美国和国际社会均无法承受。所以,从上个世纪70年代开始,始而是美元法定价值的不断贬值,继而是国际社会的一系列挽救行动,最终演化为整个布雷顿森林体系的崩溃。

1974年的“牙买加协议”正式宣告了布雷顿森林体系的终结。但是,与布雷顿森林体系相比,改变的是“双挂钩”,即美国放弃了维持币值稳定的承诺,各国货币相继放弃了与美元的固定汇率制,但是,国际清偿力不足的问题则始终存在——由于美元依然是世界各国公认的国际货币和主要的储备资产,全球的储备资产供应仍然需要美国不断产生贸易赤字方能解决。资料显示,1977年以来,除了少数年份,美国的经常项目交易始终处于逆差状态,而且有愈演愈烈之势。换言之,自布雷顿森林体系崩溃之后,“特里芬难题”所刻画的全球失衡现象依然继续。

美国经常项目差额占GDP之比(1970~2018)。资料来源:NBER

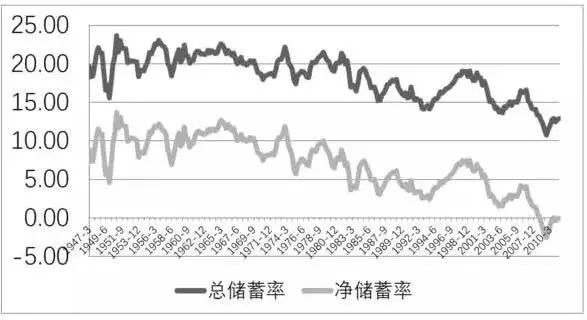

全球失衡的直接表现是各国国际收支账户的不平衡,但是,追根溯源,各国国际收支不平衡根源则在于各国国内储蓄与投资的不平衡。从理论上说,在开放经济中,总供给由居民储蓄、政府储蓄和进口构成;总需求则由居民投资、政府投资和出口构成。根据国民收入恒等式,居民储蓄与政府收入之和等于一国之总储蓄,居民投资与政府支出之和则等于一国之总投资;一国总储蓄与一国总投资之差等于净出口。若一国储蓄小于其投资,即出现储蓄缺口,该国就会以贸易赤字形式来“进口”别国储蓄以实现宏观经济均衡;反之,若一国储蓄大于投资,即出现投资缺口,该国便会以贸易顺差形式来“出口”本国储蓄以实现宏观经济均衡。这种内外联系告诉我们:分析全球及各国的储蓄、投资状况、储蓄缺口及投资缺口的变化动态,是分析全球国际收支不平衡原因的主要入手处。美国NEBR的资料显示:自上世纪70年代以来,美国的储蓄率呈逐年下降之势,到了发生次贷危机之前的2007年,已经降为负数。