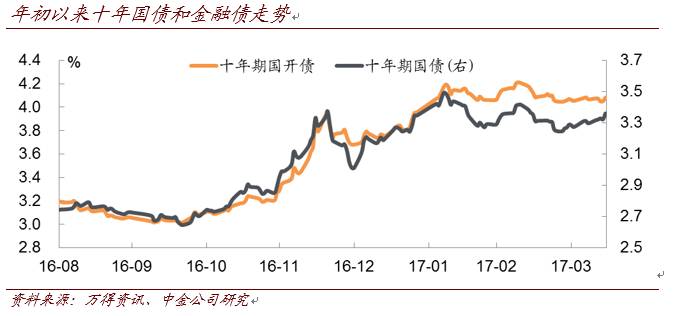

正文

3

月底到

4

月中曾是我们判断债市交易性机会容易出现的阶段。

MPA

和流动性等季末扰动因素结束,非银机构蠢蠢欲动,而去年

3

月份经济数据存在高基数效应,通胀水平较低、信贷数据受到窗口指导,美债下行、大宗商品调整为债市营造较好的外部环境,流动性也出现季节性好转,供给压力尚未进入高峰期。不过,

3

月底行情在一致预期下出现了“抢跑”,把握交易性机会的难度很大。而本轮交易性行情中,非银机构是发起者

。

后市何去何从,我们不妨先从市场面临的机会与风险点开始:

13

年以来基本面对债市走势的解释力较差。但是基本面无疑仍决定中长期趋势,也决定了投资者参与交易性机会的安全边际,目前收益率已经到了基本面能解释的水平。如果债市由于金融监管等出现明显调整,无疑将孕育中期机会。而从趋势上看,基本面的边际变化整体对债市有利。

理由包括:

1

、供给侧改革贡献价格上涨和存量周期,但还没有迹象显示能带动产能周期,微观调研显示政府类项目、居民按揭贷款、债转贷、过剩产能行业业绩恢复等对贷款增量贡献多,而一般实体企业的融资需求并不强,银行普遍反应企业的贷款利率议价能力强;

2

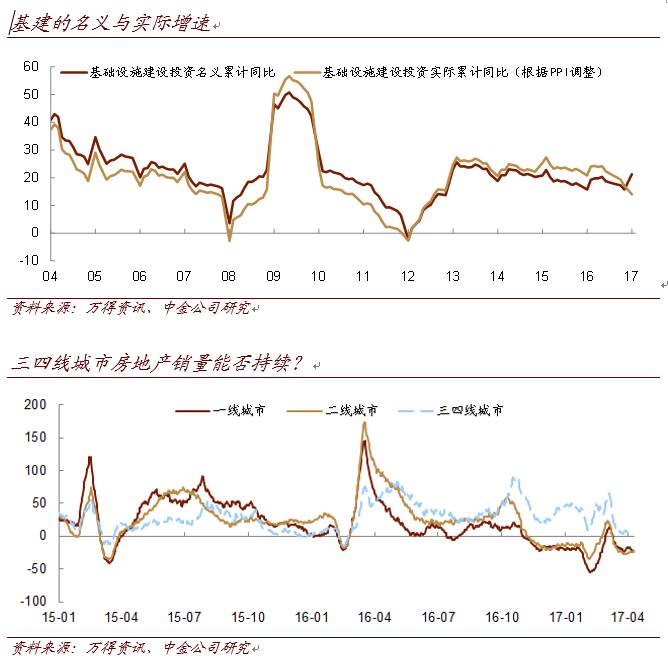

、房地产调控政策升级,三、四线城市能否超预期?我们的看法是很难。三四线城市在年初销量一度出现好转,背后可能有一、二线城市的溢出效应,尤其是卫星城较为明显,也与春节回乡过节引发的季节性购房潮有关。但历史上各类城市房地产销量的大趋势较为一致,三四线或有滞后,但没有特立独行的基础,近日的高频数据已经有回落迹象;

3

、基建能超预期?我们认为很难,基建托底作用更明显,随着一季度经济数据好转,大搞基建的意愿可能减弱。

PPP

成为基建的重要融资途径,但地方

PPP

项目占一般公共预算支出比例不得超

10%

,在金融防风险背景下,

PPP

融资的合规风险大增。而剔除价格因素的基建实际增速其实并没有大幅增长。此外,我们在二季度策略中也提醒过,基建历年都有前高后低的特性。当然,我们在路演过程中确实注意到,地方政府在换届后活力有所增强,值得持续跟踪;

4

、规范即紧缩,防风险、去杠杆政策加码,非标、

PPP

和产业基金等均有可能收缩,从而在金融层面给经济增长带来反作用力;

5

、在总需求仍不强背景下,

PPI

向

CPI

的传导不畅。油价转为震荡,美欧国家

CPI

也面临高基数效应而出现同比下行。

资金面从季节性宽松回归中性,行政监管的手硬,市场化倒逼加码概率减小。

度过季末之后,资金面有了明显好转。季末钱不缺,但

MPA

导致银行控制向非银等拆借,不敢出钱。不过,我们看到季节性的资金宽松正在减弱,在慢慢向中性状况回归。央行上周重新采用

OMO

而非续作

MLF

,可能源于公开市场到期量大幅减少,有意增加短期逆回购,可以增加操作的灵活性和短期流动性的把控力。

3

月份社融数据超预期,当前经济数据仍平稳,房价和金融加杠杆压力仍大,央行转为宽松的可能性较低。但鉴于银行监管的行政手段明显强化,金融加杠杆尤其是新增预计将得到明显的遏制,房地产调控升级,汇率风险在边际上减弱。后续密切关注

MPA

考核结果,

4

月份信贷数据,以后银行等监管政策落地。一只手硬,另一个手需要软。我们认为资金面会向中性回归,货币政策继续明显加码的概率已经大为减小。

令投资者担心的因素主要有如下几个:

1

、二季度是金融防风险、去杠杆政策高发期,债市先苦后甜、生态链条重构值得关注。

财新等媒体报道银监会下发了多份监管文件(

http://companies.caixin.com/2017-04-12/101077342.html

),对银行“三违反”、“三套利”、“四不当”行为进行专项治理。我们不对具体政策进行评论,但监管政策从宏观和机构行为方面的影响值得关注。我们一直强调,金融或同业杠杆而非债市杠杆才是很多问题的根源。金融加杠杆的主要表现就是银行资产负债表及表外理财的扩张速度远超过名义

GDP

、央行资产负债表和基础货币甚至

M2

增速。

而推动金融加杠杆的背后因素包括:首先,经济内生增长动力及信贷需求弱,但银行作为微观主体的规模和业绩冲动没有减弱,货币政策宽松,导致大量资金在金融体系中逐利。尤其是中小银行期待通过同业业务弯道超车;其次,同业理财和同业存单、非标等诸多隐性刚兑资产存在,为杠杆操作提供了利差来源;再次,经济内生动力弱倒逼央行保持中性偏松的货币政策,加上利率走廊较窄压制资金波动,变成加杠杆的温床;最后,诸多监管套利方式的存在,使得加杠杆的监管和制度约束被化解。

伴随着金融加杠杆,金融机构风险管理能力和规模的匹配度下降,同业链条拉长,监管指标的有效性下降,资金“空转”情况增多,对实体经济的支持效率降低。尤其是

15

年股灾的警示历历在目,为防范金融系统性风险的发生,

中央经济工作会议要求把防控金融风险放到更加重要位置

。