正文

1

券商资管业务概览

1.1

券商资管行业的发展过程

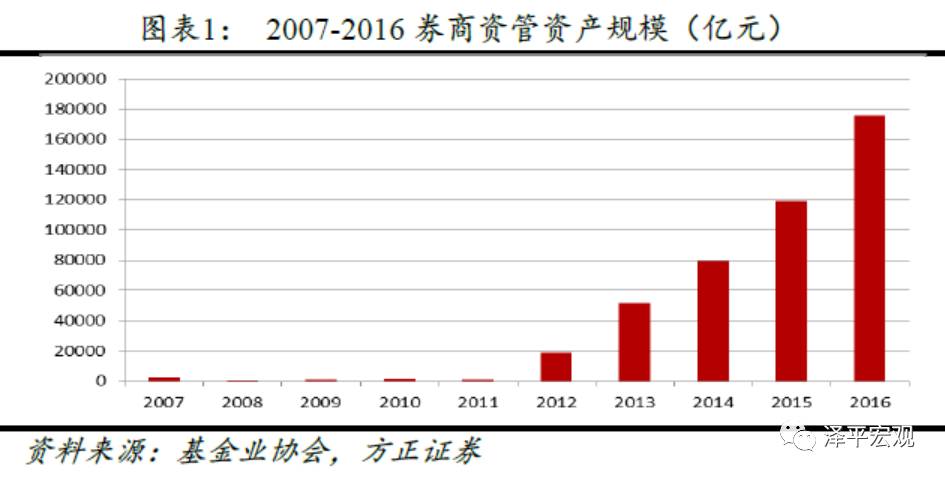

根据证券业协会的统计数据,2011年末,全行业受托管理本金规模仅为人民币2818.68亿元,到2016年末规模已达17.82万亿元,五年间年化复合增速高达45%,券商资管在持牌资管机构资管规模中的占比从1.6%提升到15%左右。

券商资管业务发展可分为三个阶段:2012年前“探索阶段”;2012年6月-2013年12月快速发展阶段;2014年初至今调整转型阶段。

2012

年前:券商资管业务探索期,资产规模小。

全行业受托规模在2011年末仅为2818.68亿元。该阶段的业务种类、产品品种单一,投资投向主要是传统的标准化资产,产品形态接近于基金,创新力度也较弱。

2012

年-2013年:资产规模爆发式增长,但主动管理的资金占比较小。

2012

年为券商资管业务的转折年,开启了放松管制、大力创新的新纪元。券商资管开始募集和承接来自于银行的巨额委托资金,2012年年底全行业管理规模猛增到1.89万亿元,较上年末增加了1.6万亿元,2013年比上年末增长1.75倍。券商资管业务虽实现了爆发式增长,但主动管理的资金占比较小;业务品种进一步丰富,定向、大集合、小集合、专项计划等各类产品的规模持续增长,产品创新尤其是集合产品形态创新迭出,结构化、期限分层、预期收益率报价等产品设计都有所突破。

2014

年初至今:银行增量资金减少,主动管理业务占比提高。

2014

年开始,由于银行增量委托资金的大幅减少,券商资管全行业管理规模增幅快速降低,2014年增幅为53%。很多券商加快调整转型,把业务侧重点从被动管理业务转到了主动管理业务,大力推出主动管理产品,主动管理的资金占比开始有所提高。证券公司主动管理能力进一步提升,特别是以债券市场投资为主的主动管理产品规模及占比增长显著,业务结构进一步优化,资产管理业务总体运行平稳,收入稳步增长。2016年末主动管理业务对证券公司收入贡献度提升至9.0%。

1.2

券商资管的业务模式

1.2.1

券商资管业务的历史演进

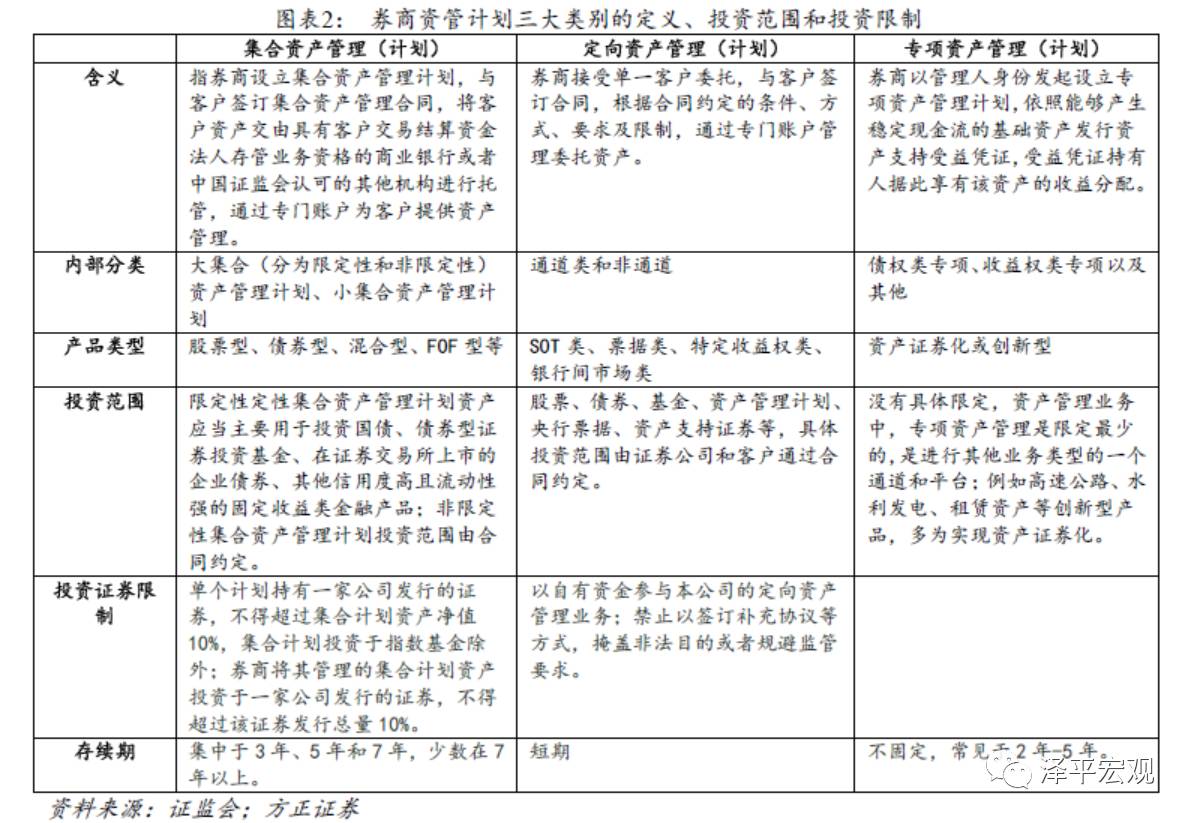

2003

年12月,证监会颁布的《证券公司客户资产管理业务试行办法》,明确界定了券商资产管理业务的类型,即定向、专项与集合资产管理业务三项业务;2004年10月21日发布了《关于证券公司开展集合资产管理业务有关问题的通知》,对券商设立集合资产管理计划、开展集合资产管理业务的具体操作及监管事宜进行了详细说明。

2012

年10月,证监会颁布《证券公司资产管理业务管理办法》,提出适度扩大资管投资范围与资产运作方式,调整相关资产投资限制,允许集合计划份额分级和有条件转让,大幅拓宽了券商资管计划的投资范围,减少了投资限制。

2012

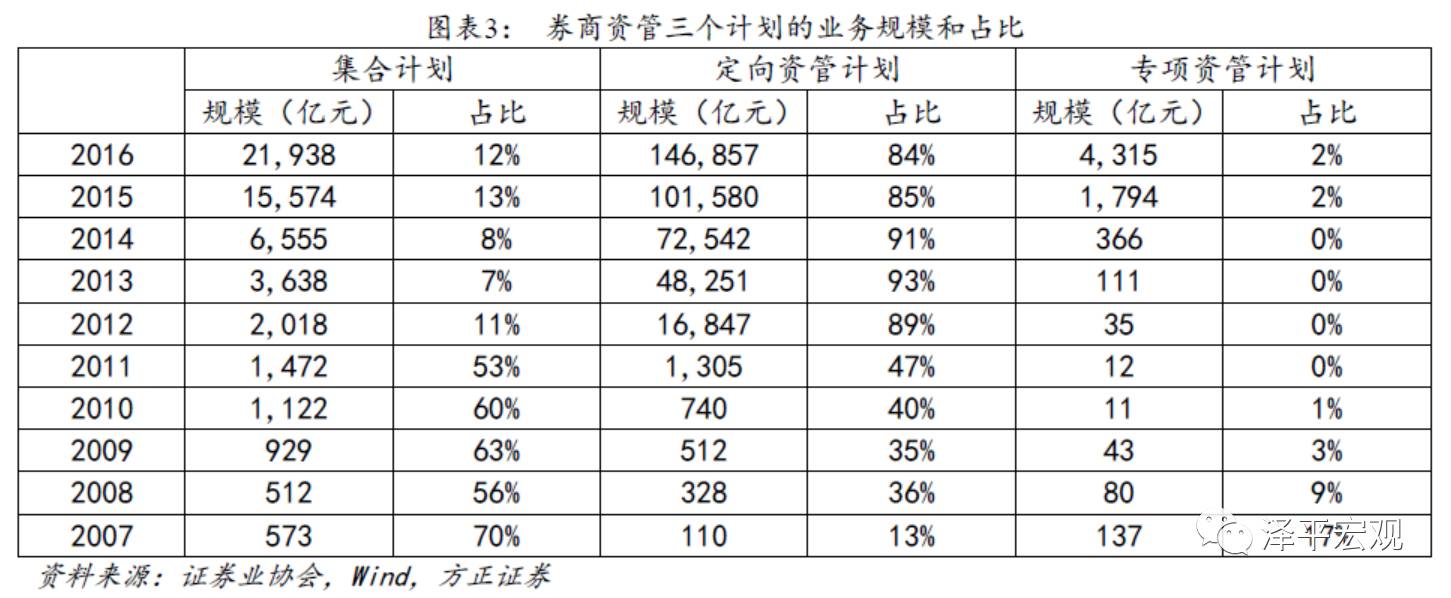

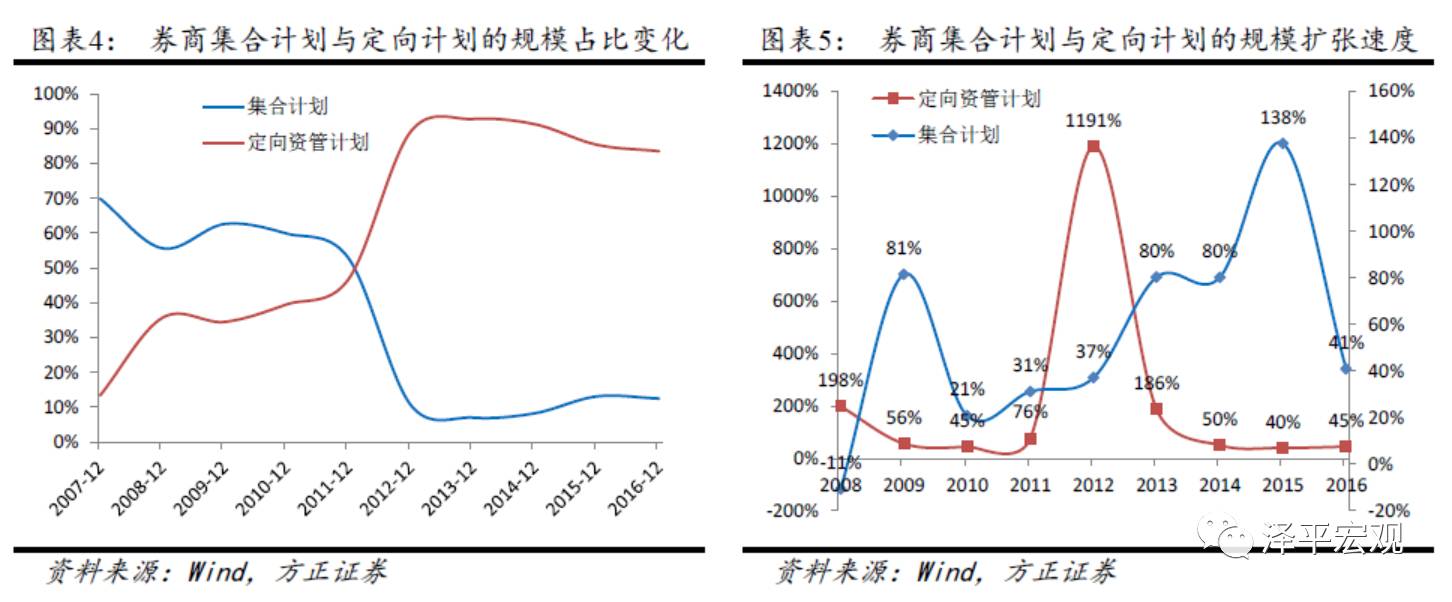

资管新政实施前,券商资管业务主要集中在集合计划,规模占比超过了50%,最高时达到70%。2012年监管放松之后,通道类业务为主的定向资管计划迅猛发展,2012年规模增速达到了1191%,近12倍。同一年,通道业务规模在所有券商资管业务中的占比也超过了集合计划,连续多年保持在80%以上。近几年通道业务增速有所下滑,但也达到了40-50%。第三大业务——专项资管计划的业务规模一直是非主流,主要对接资产证券化产品,未来也应该是券商资管的主攻方向之一,目前业务规模占比仅2%。

1.2.2

通道业务:银行转表的工具

券商资管的通道业务是指券商向银行发行资管产品,帮助银行调整资产负债表,实现相关资产从表内转移到表外的业务。在这个过程中,券商向银行提供通道,收取一定的过桥费用。银证合作之所以能够快速发展,得益于银监会叫停银信合作以及银行与基金子公司通道业务受限。

当前主要存在六种通道中介类业务:

(1)

定向票据通道业务

是指以委托人出资,成立购买指定票据的定向通道业务。该业务产生的背景是2011年6月银监会叫停银行业金融机构通过信托通道办理票据贴现及转贴现行为。

(2)

银证信通道业务

是指银行借道券商定向产品通道,转入信托投放贷款的业务,既优化银行报表结构,又增加贷款收入。该业务的背景是2010年银监会发文要求融资类业务余额占银信理财合作业务余额的比例不得高于30%,限制了银行理财直接对接信托的通道。

(3)

银行信用证划款通道业务

是开证行为不挤占表内信贷额度、扩大存款规模,借助券商资管定向通道进行的银行间信用证划款业务。该业务背景是银监会要求同业代付具有真实贸易背景、真实会计处理和真实受托支付,此创新必须借道券商资管通道。

(4)

现金类同业存款业务

是委托银行在月末用资金参与一天定向计划,借道券商资管定向通道存入受托银行,银行双方约定同业存款利息。第二天,定向计划结束,资金回到委托行。该业务背景是在利率市场化进程缓慢的背景下,银行为了缓解流动性压力,完成时点同业存款考核,借助券商资管通道实现同业资金往来。

(5)

银证债券类业务

是指券商通过发行定向计划参与银行债券的分销,为客户提供较高收益率固定收益产品,并为客户提供质押再融资。通过券商资管定向购买债券,除了能获得更高的收益率,还可以突破10%的限制。

(6)

银证保存款业务

是在利率市场化进程缓慢的背景下,借道券商资管和保险公司,突破利率管制,扩大存款规模。

根据中国证券投资基金业协会披露的数据,截至2016

年年末,中国券商资管的通道业务规模为12.39

万亿,同比增长了40%。通道业务投资类型以银行相关业务为主,其中银行相关业务占比尽管有所下降仍占较大比重,票据、委托贷款、信托贷款、同业存款类通道分别占通道业务规模的13%、14%、12%和5%,合计将近一半的份额。

1.2.3